2025-11-18 18:51

![]()

11月18日,百度发布第三季度财报,首次对外披露了AI业务的详细收入。这在国内外互联网大厂中都是史无前例的表现。

百度AI业务第三季度收入同比增长超50%,其具体业务包括AI云、AI应用和AI原生在线营销服务等。当下,百度的AI战略正在从投入期转向收获期,AI公有云连续六年保持市场第一,AI业务收入接近百亿大关,萝卜快跑成为全球自动驾驶领导者,这都证明了百度AI转型的正确性。

结合财报数据可以看出,百度正在更加激进地向AI时代冲刺。对此,主流券商机构普遍持看好态度,他们认为,百度凭借深厚的技术积累和完整的生态布局,已经度过了漫长的投入期,正步入商业化价值加速释放的新阶段。随着AI应用临界点的到来,百度的先发优势和全栈能力有望转化为持续的业绩增长和市场份额提升。

AI收入近百亿

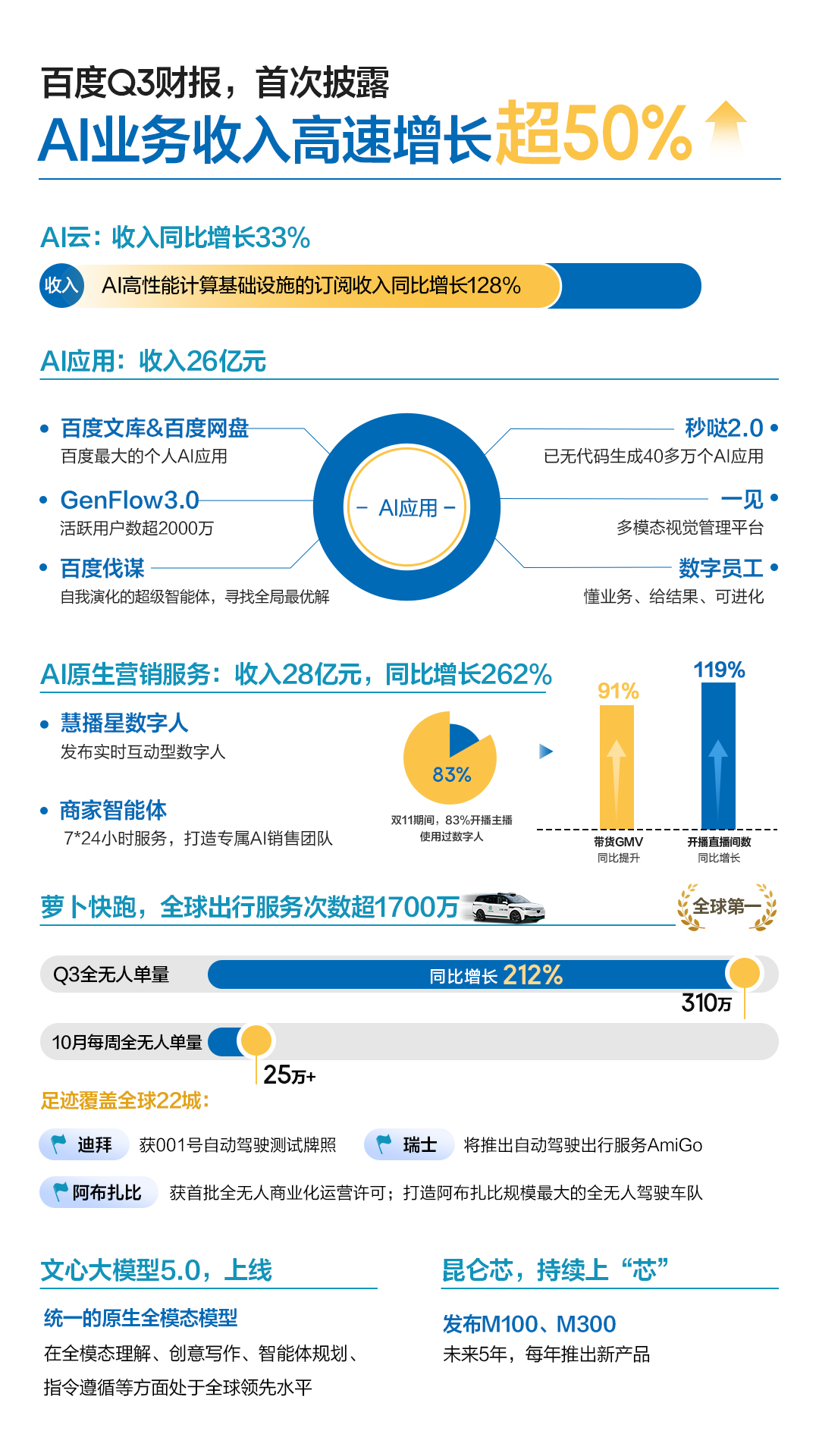

百度AI收入主要来自AI云、AI应用和AI原生在线营销服务。其中,AI云收入同比增长33%;AI应用收入达26亿元;AI原生营销服务收入同比增长262%达28亿元。

云收入是百度AI收入的大头,第三季度AI云收入同比增长33%,其中AI高性能计算基础设施的订阅收入同比增长128%。

云收入主要来自企业客户的采购。根据IDC发布的《中国AI公有云服务市场份额2024》报告,2024年中国AI公有云服务市场规模达195.9亿元,百度智能云以24.6%的市场份额稳居第一,连续六年、累计十次蝉联中国AI公有云市场冠军。

目前,65%央企、100%系统重要性银行及800+金融机构、TOP 10手机厂商、中国市场销量TOP15汽车品牌、TOP10新能源车企等共同选择使用百度智能云,同时,百度智能云获得具身智能行业渗透率第一。

AI应用方面,Q3收入达26亿元。财报显示,AI应用涵盖了百度文库、百度网盘、数字员工等多款旗舰型产品,致力于解决个人和企业在特定场景下的不同需求。值得一提的是,大部分AI应用采用高粘性的订阅模式,可持续创造高质量收入。

其中百度文库和网盘推出的GenFlow3.0,活跃用户超2000万,已成为全球最大通用智能体。这款应用可以帮助用户在工作、学习、生活中成为“超级个体”。

百度近期推出的百度伐谋是另一个超级智能体应用,其应用场景是寻找全局最优解。2025年百度世界大会正式发布后,百度伐谋在数小时内已经吸引了超1000家企业申请接入测试,覆盖交通、能源、金融、物流等行业。

百度无代码应用搭建平台秒哒也深受用户喜爱。目前,用户通过秒哒平台已生成超过 40万个应用,平均每分钟就有一个新应用落地。这些由AI驱动的应用,已累计服务千万级用户,覆盖教育、办公、电商、营销、科技、企业管理等多个场景。

AI原生营销服务上,本季度收入达28亿元,同比增长262%。AI原生营销服务主要包括慧播星数字人,以及商家智能体。两项服务都面向商家,前者提供AI主播,后者提供AI销售。

商业化落地方面,百度数字人业务已覆盖20多个行业。金融领域,百度数字人在国有大行市占率超50%,可提供7×24小时金融服务;教育领域助力教学视频效率提升20倍,还打造青少年心理健康服务IP;媒体领域数字人主播适配多终端,手语数字人服务特殊群体;文旅领域推出地方特色数字人助力品牌建设;电商领域百度慧播星综合实力行业第一,累计超10万数字人主播,实现直播转化率提升31%、成本降低80%,并拓展多应用场景。IDC《中国AI Agent之电商直播数字人实测,2Q25》报告显示,百度慧播星综合实力排名行业第一。

市场奖励全栈玩家

百度是极少数能提供全栈式AI服务的公司。这也是百度能在AI业务迅速获得回报的原因之一。

AI时代的技术栈主要分为四层:芯片层、框架层、模型层和应用层。百度从高端芯片昆仑芯,到飞桨深度学习框架,再到文心预训练大模型,各个层面都有关键自研技术。每一层之间都有很多反馈,通过不断获得反馈,实现端到端优化,大幅提升效率。

在全栈式AI的每一层,百度都在国内处于领先位置,且有些产品已经得到商业化验证。昆仑芯是百度自研的AI芯片,已迭代多代,为模型训练和推理提供高性能、高性价比的算力支撑。在金融领域,昆仑芯中标招商银行AI芯片资源项目,实测显示其性能支持优于同类国产芯片,多模态推理性能达到行业领先水平。此外,昆仑芯还中标中国移动2025–2026年集中采购(推理型)十亿级订单。

飞桨是中国首个自主研发的产业级深度学习平台,相当于AI时代的“操作系统”,降低了开发门槛。目前飞桨文心生态开发者达到2333万,服务企业达到76万家。文心大模型已经更新到5.0版本,该模型参数量达2.4万亿。在40余项权威基准的综合评测中,其语言与多模态理解能力与Gemini-2.5-Pro、GPT-5-High等模型持平,图像与视频生成能力与垂直领域专精模型相当,达到全球领先水平,验证了原生全模态大模型的能力和潜力。

国海证券近期发布的研报认为,凭借全栈AI能力,百度能够提供极具成本效益的端到端AI云产品和解决方案。百度可以提供经济高效、可靠且可扩展的云服务,使企业能够轻松地采用AI技术,并将其扩展到实际业务影响。展望未来,百度有望引领国内AI生态的转型。

全栈式AI的价值,在百度内部已经显现。目前,百度推出的一批又一批AI应用已经在市面上浩如烟海的庞大应用中脱颖而出,为用户带来了真实价值。

其AI数字员工可以陪用户练口语,秒哒帮助用户通过无代码的形式开发了40万应用,GenFlow3.0版目前活跃用户2000万,极大提升了个人的生产力。世界大会上发布的伐谋,可以帮各行业企业运用AI,为复杂的决策问题找到最优解。

当前,AI行业的竞争重点已经从比拼模型参数转向验证实际应用效果。百度的全栈布局使其AI技术能够解决实际问题。国海证券认为,百度公司是全球为数不多的提供四层全栈AI的公司之一,其AI能力的独特广度与深度为百度所有业务提供了差异化的技术基础。

光大证券一份研报也认为,在AI全产业链布局下,百度各项AI业务商业化进展顺利,其AI生态价值需要被市场重估。

百度价值需要重估

2025年以来,百度股价经历了显著的股价上涨。港股从82港元上涨至113港元,涨幅37%。美股从84美元上涨至114美元,涨幅35%。

百度今年股价的表现并非偶然,正是其AI业务进入规模化商业落地阶段的直接体现。其核心驱动力在于,百度长达十余年的AI战略终于迎来了商业化的临界点。智能云和自动驾驶业务的规模化增长,以及自研芯片获得市场认可,共同推动了这场价值的回归。

不过,对比国外谷歌等市值4万亿美元的互联网大厂,百度明显还有更高的估值空间。

在具有更多想象空间的Robotaxi行业,萝卜快跑已经跑出了全球第一。财报数据显示,萝卜快跑Q3全球出行服务次数达310万,同比增长212%,相较二季度的148%增速持续加速;10月,萝卜快跑每周全无人单量超25万;截至11月,累计全球出行服务次数超1700万。据了解,萝卜快跑足迹已覆盖全球22座城市,全无人驾驶里程突破了1.4亿公里,自动驾驶的总里程超过2.4亿公里。

近期,百度成功与Uber、Lyft等全球出行巨头达成合作,开启出海进程,目前已经进入迪拜、阿布扎比、瑞士等城市。自动驾驶是万亿级别的潜在市场,一旦商业化完全跑通,将彻底改变百度的估值逻辑。目前,市场对这一业务的巨大投入和潜在价值尚未充分定价。

对比北美头部Robotaxi厂商Waymo,萝卜快跑业务仍有价值重估空间。去年底,谷歌旗下Robotaxi公司Waymo完成新一轮56亿美元融资,估值已超过450亿美元。百度萝卜快跑与Waymo行驶里程数相仿,未来仍具有广阔的商业化和价值重估空间。

此外,百度数字人、智能体的爆发,正在给搜索带来第二增长曲线。数字人和智能体为百度开辟了新的商业模式,让传统的竞价广告模式在AI搜索下被革新。比如百度推出了 “智能体广告”,当用户搜索“电动车推荐”,AI生成的答案中会自然地嵌入由品牌智能体推荐的产品卡片和购买链接。这种模式更原生、转化路径更短。目前,已有超过2.9万家广告主通过智能体进行投放,智能体广告收入占核心广告收入的比例已达9%。同时,如“慧播星”数字人等服务的开放,也创造了新的技术服务收入模式。

高盛研报指出,百度AI智能体和数字人举措正在成形,在广告中的渗透占比应正快速提升。随着新广告形式的出现,基于点击的传统搜索广告将会转型。

以高盛为代表的近20家机构看好百度AI长期增长潜力。他们上调了百度的目标价,将投资等级评级为“买入”,并建议投资者在充分认识风险的基础上,把握AI时代的投资机遇。百度作为中国AI领域的领军企业,其长期发展前景值得期待。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车