2025-12-01 16:36

![]()

港交所11月28日官网显示,轻松健康集团(QingSong Health Corporation)已通过港股主板上市聆讯。这意味着,这家中国领先的健康科技平台将在资本市场正式亮相。按 2024 年收入计,公司于中国数字综合健康服务及健康保险服务市场排名第 10 位;按 2024 年收入计,公司在中国数字健康服务市场排名第七。

双擎鼎立深度协同,庞大用户构筑核心壁垒

自2014年创立以来,轻松健康集团始终专注于数字健康与智能保险领域的创新实践,在资本与产业的双重推动下,逐步成长为国内领先的健康科技平台。多年来,公司持续获得一线投资机构的长期支持,股东阵容包括IDG资本、阳光保险集团、德同资本及腾讯投资等。

巨头资本持续加仓的背后,是轻松健康集团已被印证的双轮驱动模型。公司“数字综合健康”及“数字综合保险”两大业务之间存在着显著的协同效应:一方面,公司凭借数字综合健康服务业务,精准识别用户对于健康服务以及相关资金规划的需求,进而将用户与适配的健康产品和保险产品进行精准匹配,为数字综合保险服务业务有效引流;另一方面,数字综合健康服务业务为公司塑造了深受用户信赖且广为人知的品牌形象,这一优势也对数字综合保险服务业务起到了有力的助推作用。

数字综合健康业务擎旗增长:AI科普与线下筛查共同发力

在“数字综合健康”业务板块,各大核心服务呈现协同发展、快速扩张的态势。作为集团业绩增长的核心引擎,数字营销(科普服务)业务聚焦为医药公司及慈善基金会提供定制化数字营销解决方案,通过邀请全国医疗专业人士以文字、视频、直播等形式创作疾病预防、治疗与康复相关科普内容。自2023年10月上线以来,该业务持续高速增长,随着市场需求释放与服务能力提升,客户覆盖与内容产出同步扩张,2023年、2024年及2025年上半年创作科普内容分别为20.81万条、57.66万条及29.2万条。

数字医学研究辅助业务则继续为医药公司及医疗机构提供更多定制化衍生服务选择。该业务采用项目制收费模式,提供涵盖医学研究、医生科普、患者科普、临床研究、市场营销及上市后研究等全方位服务。截至2025年6月30日,公司已推进九个客戶的数字医学研究辅助项目。

此外,轻松健康集团通过独特的线下筛查导流模式,构筑了低成本、规模化获取精准用户群体的战略入口,已成为公司用户规模持续扩张的基石与重要流量来源。通过联合医药、健康及保险公司、非营利机构与慈善基金会,公司在住宅社区开展免费现场筛查活动,涵盖特异性肿瘤风险筛查、骨密度检测及传统中医咨询,有效拓展用户基础。2022年至2024年及2025年上半年,公司分别协助组织超过1,000次、1,500次、4,800次及900次筛查活动,覆盖就诊量分别达26.1万次、22.6万次、42.3万次及6.9万次。大量早筛人群通过现场筛查建立品牌认知,精准转化为公司实际健康用户。

数字综合保险业务成利润支柱,从销售平台到技术中枢

承接“数字综合健康”业务在客户导流与品牌建设等方面形成的优势,“数字综合保险”业务旗下保险经纪与保险技术两大板块互为支撑,共同构建健康保障闭环。公司依据合作伙伴对平台的具体服务需求及使用方式,收取预先核定的固定费用,这一高质量盈利模式为公司带来强劲的现金流生成能力与盈利确定性,技术平台成熟后边际服务成本极低,推动收入高效转化为利润,使公司在面对市场波动时展现出更优的财务韧性,为构建高确定性增长曲线奠定坚实基础。

保险经纪业务则是公司一项非常成熟的业务,它依托公司互联网保险平台开展保险销售业务,2025年上半年实现收入50.7百万元。从投保数据来看,2022年、2023年、2024年及截至2025年6月30日的六个月内,公司分别拥有逾127.2万名、87.04万名、64.57万名及33.4万名投保人,同期交付的保单数量分别超204.08万份、152.62万份、120.84万份及56.3万份。

庞大用户积累构筑核心壁垒,AI赋能高质量增长

庞大用户数据积累是轻松健康集团的核心竞争力与关键投资亮点。截至 2025年6月30日,注册用户数近1.7亿。公司 60.4% 的用户为 20 - 45 岁的年轻群体,随着用户未来的结婚、生子等生命周期节点,将为公司带来向上及交叉销售契机,利于挖掘用户终身价值。

生态端,公司通过业务间的生态协同扩大品牌影响力,低成本获取大量自然流量,精准匹配用户与健康、保险产品,沉淀数据反哺技术迭代与业务闭环,夯实长期营收及市场份额增长基础;完成 “长期健康保障-健康服务需求”需求转化,构成其区别于传统险企及普通保险科技平台的核心投资价值。

公司生态系统

来源:公司招股书

依托在保险科技与医疗健康领域的持续深耕,公司已构建起庞大的用户数据资产,为核心竞争力提供关键支撑。截至 2025 年 6 月 30 日,公司拥有 86 家医药合作伙伴、41 个研究项目。其数字综合保险服务涵盖来自 58 家合作保险公司的 294 款产品,实现总保费收入 54 亿元。上述数据不仅彰显了公司在产品供给端的多元化布局成果,更为后续开展精细化运营与智能化服务奠定了坚实基础。

基于上述海量、多维且持续更新的用户数据,公司自研专属 AI 技术栈 AIcare,具备可扩展性、深度集成性与专用性,其大数据与 AI 技术应用于两大核心场景:一是服务保险公司合作伙伴,推动理赔智能化,实现用户及交易动态风险评估;二是融入日常运营,提升用户获取效率与活跃度,助力精准营销。银河 AI 营销平台靠深度学习开展个性化营销,截至 2025 年 6 月 30 日累计生成近 12.9 百万条业务线索;半人马用户平台以 AI 生成精准健康画像,支撑医疗决策优化与预防性护理升级。技术底层集成麦哲伦医疗数字化平台等多个模块。2023 年年中推出生成式 AI 工具轻松问医 Dr.GPT,打造智能咨询等多个创新应用,大幅提升医疗专业人员诊断效率与服务质量。截至 2025 年 6 月 30 日,公司拥有 58 项相关发明专利、39 项软件著作权,完成六个算法网信办备案。

收入屡创新高,充裕现金流支撑稳健运营

近年,轻松健康集团集团收入实现强劲增长,屡创新高。2025 年上半年营收为 656.1百万元,较上年同期的 355.2百万元大增 84.8%。这一数据充分印证了公司正推进从以保险服务为主,向保险技术服务与数字营销(科普服务)双轮驱动的战略转型的成功。

自 2024 年起,公司进入 “技术提效” 阶段,运营杠杆效应逐步显现。在收入保持增长的同时,通过引入AI技术,提升业务效率,为利润增长释放了巨大空间。

2025 年上半年经调整净利润(非国际财务报告准则计量)为 51.2 百万元,同比增长 11.4%。2022 - 2024 年,公司经调整净利润分别为人民币 149.2 百万元、人民币 146.6 百万元、人民币 84.4 百万元。

公司经营活动现金流已连续三年保持稳健净流入,这不仅验证了公司向“保险技术服务+数字营销”双轮驱动战略的成功转型,更体现了其在收入回款与成本管控等核心经营环节的高效运作能力。

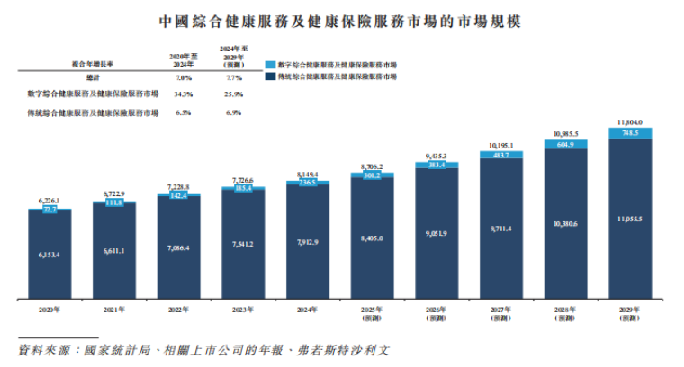

中国健康服务市场蕴藏巨大的增长潜力正成为轻松健康集团扩容的核心引擎。按收入计,中国综合健康服务及健康保险服务市场由2020年的人民币62,261亿元增至2024年的人民币81,494亿元,复合年增长率为7.0%,预期2029年将达至人民币118,040亿元,2024年至2029年的复合年增长率为7.7%。

中国综合健康服务及健康保险服务市场(按服务交付方式划分)的规模及组成

来源:公司招股书

综合来看,在营收屡创新高、费用率持续走低以及现金稳健流入这三大因素的共同支撑下,公司业务已成功迈入转型落地与盈利水平同步提升的全新发展阶段。当前公司账面上充裕的现金储备与稳定的现金流,不仅能为未来持续推进现金分红及股份回购计划筑牢基础,也将为后续深化 AI 技术研发与拓展多元业务场景提供坚实的资金后盾。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车