2026-04-14 11:30

![]()

2026年4月,港股市场迎来一笔备受关注的并购交易——具身智能领域的硬科技企业金安智能,通过收购大昌微线集团(00567.HK)17.36%的股权,正式成为这家港股上市公司的主要股东。交易完成后,大昌微线前主要股东Spring Global彻底退出,金安智能凭借2.8亿股的持股规模,坐稳第一大股东之位。

在港股并购市场复苏、具身智能产业迎来政策红利的双重背景下,这场看似简单的股权变更,背后是金安智能借港股平台加速产业化、大昌微线寻求业务转型的双重诉求,更折射出中国硬科技企业“产业+资本”协同发展的新逻辑。

交易全貌:17.36%股权易主,前期协同奠定基础

根据大昌微线4月7日发布的公告,其主要股东Spring Global与金安智能订立买卖协议,转让所持有的2.8亿股公司股份,占大昌微线全部已发行股本的17.36%,且该股份转让事项在协议签署当日已正式完成。

值得注意的是,此次收购并非毫无铺垫。在此之前,大昌微线已与金安智能旗下的北京金安具身智能系统有限公司、北京伟航奕宁健康管理集团有限公司共同成立了金安奕宁(深圳)具身智能有限公司,其中大昌微线持有该合资公司60%的股权,主要聚焦人工智能及智能机器人在医疗、康复及安老领域的商业应用与研发。这场前期的合作,为双方此次股权交易奠定了基础,也预示着两者的协同并非偶然,而是经过深思熟虑的战略布局。

从交易主体来看,金安智能的股权结构清晰,由孙景安博士实益拥有,孙博士同时担任金安智能唯一董事及北京金安的法定代表人,核心团队具备深厚的行业背景。而本次资本动作,也被市场解读为大昌微线优化股权结构、聚焦核心业务的重要信号。

双向画像:硬科技龙头与港股上市公司的“优势互补”

这场收购能够顺利完成,核心在于交易双方的“双向适配”——金安智能有技术、有场景,但缺乏资本平台;大昌微线有上市平台、有合规体系,但面临业务困境,两者的结合形成了“1+1>2”的协同效应。

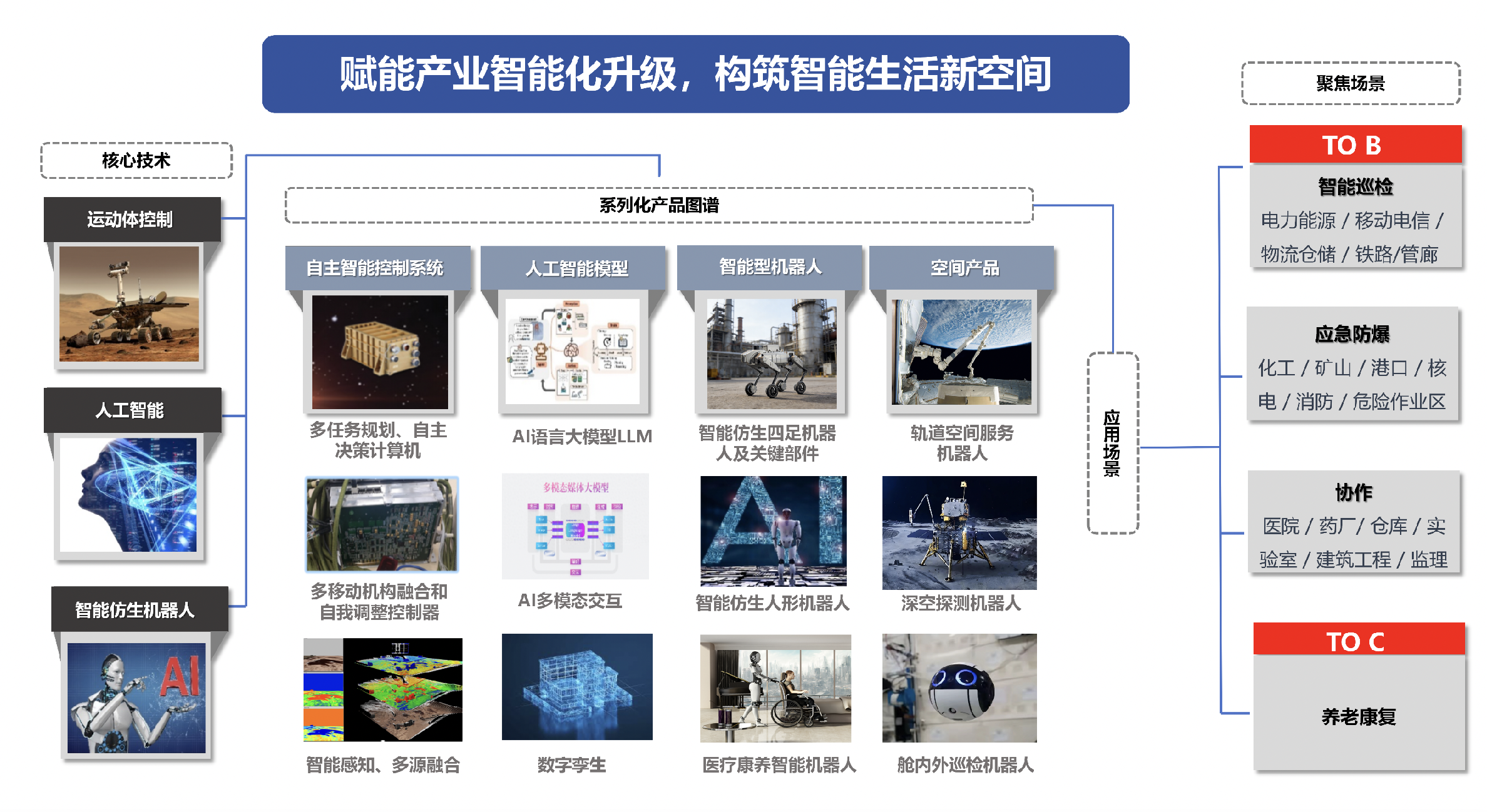

作为植根香港、辐射内地的高科技企业,金安智能的核心竞争力集中在具身智能技术研发与场景落地,凭借航天技术积淀与校企协同创新优势,在行业内构建了独特的技术壁垒。公司核心团队由航天技术专家、机器人工程学家、防爆安全专家组成,部分核心成员曾任职于航天科技集团,参与多个重大航天型号研发,将卫星姿态控制、空间机械臂操作等航天级精密控制技术,深度融入具身智能机器人研发全过程。

在产品布局上,金安智能以场景需求为导向,打造了多元化的机器人产品,其中防爆机器人成为核心优势产品。其自主研发的HBA-1防爆四足仿生机器人,是国内首台获得Ex db ec mc ⅡC T4 Gc等级防爆合格证的四足机器人,成功填补了国内ⅡC级防爆四足机器人领域的技术空白,可安全适配氢气、乙炔等高危爆炸性气体环境,覆盖国内80%的易爆场景,目前已瞄准能源、石油化工、应急救援、核工业等领域推进规模化应用。

与此同时,金安智能的出海布局也稳步推进。2025年底,公司与香港地铁公司达成深度合作,为香港地铁工程量身打造具身智能巡检系统,这也是香港首批具身智能应用案例;此外,公司还亮相2025年香港国际创科展,面向海外市场推广自身技术与产品,逐步辐射东南亚及全球市场。然而,尽管技术与场景优势显著,金安智能仍面临研发投入大、商业化落地需资本支撑的问题,而港股上市平台恰好能为其提供融资便利与全球化跳板。

而成立于1999年的大昌微线,是港股市场的老牌上市公司,主营业务为精密线路板印刷及包装产品业务。然而,近年来,公司经营陷入困境,业绩持续承压。根据同花顺金融数据库显示,2024/2025年度,大昌微线营业额下跌38%至5310万港元,股东应占亏损扩大77.9%至2113万港元;2025年上半年,公司营业额进一步下跌22.5%至2901万港元,尽管股东应占亏损收窄42.6%至247万港元,但仍未摆脱亏损困境。

从业务结构来看,大昌微线的核心业务集中在传统领域,其中2024-2025年度,印刷及包装产品业务收益同比减少42.7%;线路板业务收益同比减少27.2%,两大核心业务均呈现下滑态势。为了摆脱经营困境,大昌微线已开始尝试转型,2025年3月以2850万港元价格入股北京伟航奕宁健康管理集团,随后与金安智能共同成立合资公司,切入具身智能赛道,寻求业务多元化突破。

对于大昌微线而言,其核心价值在于港股上市平台——完善的合规体系、便捷的融资渠道以及连接全球资本的优势,这正是金安智能所急需的;而金安智能的技术与场景优势,也能为大昌微线注入新的增长动力,帮助其摆脱传统业务的下滑困境,实现转型升级。

动因解析:产业协同与资本布局的双重考量

此次收购并非简单的“资本抄底”,而是金安智能与大昌微线基于自身发展需求的战略选择,背后蕴含着产业协同与资本布局的双重逻辑,也契合当前港股并购市场与具身智能产业的发展趋势。

对于金安智能而言,收购大昌微线的核心诉求的是借助港股平台,破解资本瓶颈,加速技术商业化与全球化布局。具身智能产业属于资本密集型行业,研发投入大、商业化周期长,而港股作为连接内地与全球资本的核心枢纽,具备便捷的融资优势,能够为金安智能的研发投入、产能扩张、出海布局提供充足的资金支持。

其次,大昌微线已与金安智能共同成立合资公司,双方在具身智能领域的前期合作的基础,能够实现快速的业务协同。金安智能可以借助大昌微线的上市平台,整合双方资源,推动具身智能技术在医疗、康复、安老等更多领域的商业化落地,进一步扩大市场份额。此外,依托港股的国际化优势,金安智能能够更好地推进全球化布局,提升品牌国际影响力,契合“航天技术民用化、智能装备场景化”的发展理念。

对于陷入经营困境的大昌微线而言,引入金安智能这一优质股东,是其实现转型突围的关键。金安智能在具身智能领域的技术与场景优势,能够帮助大昌微线彻底摆脱传统业务的束缚,切入高增长的硬科技赛道,优化业务结构。同时,优质资产的注入有望改善公司的基本面,提升公司股价与市值,增强股东信心,缓解经营压力。

从行业趋势来看,具身智能产业已上升为国家战略,政策红利持续释放,各地纷纷出台专项扶持政策,推动产业从实验室走向规模化落地,市场空间持续扩容。大昌微线借助金安智能的资源,切入这一赛道,有望抓住行业风口,实现业绩反转。

行业与市场:契合并购趋势,顺应产业升级浪潮

此次收购也契合了当前港股并购市场的发展趋势。2025年以来,港股在“并购六条”政策红利、南向资金持续涌入与产业升级需求的三重驱动下,并购市场呈现“规模扩容、结构优化、模式创新”的鲜明特征,重大并购交易规模逆势增长37%,突破8300亿港元。其中,技术互补型交易成为主流,跨境交易占比达42%,彰显了港股作为国际金融中心的资源配置功能。

与此同时,具身智能产业正迎来爆发式增长,成为硬科技领域的新风口。随着技术的不断成熟与场景的持续拓展,具身智能机器人在高危作业、医疗康复、公共服务等领域的应用前景广阔,而资本的加持将加速这一进程。金安智能与大昌微线的结合,正是产业升级与资本布局双向奔赴的典型案例,也为其他硬科技企业提供了可借鉴的发展路径。

这场收购不仅将深刻改变金安智能与大昌微线的发展轨迹,也将对具身智能行业与港股市场产生多重影响,推动产业与资本的深度融合。

对于金安智能而言,此次收购让其快速获得港股上市平台,打破了资本瓶颈,为后续的研发投入与市场拓展提供了保障;同时,借助大昌微线的合规体系与市场资源,能够加速具身智能技术的商业化落地,提升市场竞争力。对于大昌微线而言,金安智能的技术与资源注入,将帮助其摆脱传统业务的下滑困境,切入高增长赛道,有望实现扭亏为盈,重塑市场形象。

金安智能入主大昌微线,树立了具身智能企业与上市公司合作的标杆,将推动更多具身智能企业寻求资本加持,加速技术商业化与规模化应用。同时,这种产业与资本的结合,将倒逼行业内中小企业提升技术竞争力,推动行业资源整合,促进具身智能产业的高质量发展,助力中国机器人产业升级。

此次交易将丰富港股科技板块的结构,吸引更多具身智能等硬科技企业布局港股,提升港股市场的科技含量与竞争力。同时,也彰显了港股作为跨境资本枢纽的作用,为中国硬科技企业提供了全球化的资本平台,助力中国企业“走出去”,实现产业与资本的双向开放。

风险与挑战:并购后的整合考验仍在

尽管这场收购的协同逻辑清晰、发展前景广阔,但并购后的整合考验仍不容忽视,诸多不确定性可能影响交易价值的实现。

首先是业务整合风险。金安智能的核心业务是具身智能技术研发与机器人产品落地,而大昌微线的传统业务是线路板与包装产品,两者的业务差异较大,产业链协同、团队融合、管理模式衔接都需要时间,协同效应的释放有待时间检验。

此外,具身智能赛道的竞争日趋激烈,随着更多企业涌入,技术迭代速度加快,金安智能需要持续加大研发投入,才能维持技术优势;同时,港股市场情绪、行业政策变化等因素,也可能影响公司的估值与融资能力,给企业发展带来不确定性。

未来展望:双向赋能,共赴具身智能新赛道

尽管面临诸多挑战,但市场对金安智能与大昌微线的协同发展仍抱有期待。从短期来看,双方将重点推进业务整合,梳理业务架构,推动大昌微线逐步剥离低效资产,聚焦具身智能核心业务,力争实现扭亏为盈;同时,金安智能将借助大昌微线的上市平台,启动融资计划,为研发投入与市场拓展提供资金支持。

中期来看,随着业务整合的完成,双方将协同发力,强化具身智能技术研发,拓展国内外应用场景——国内市场重点推进防爆机器人在能源、石油化工等领域的规模化应用,海外市场以香港为枢纽,逐步辐射东南亚及全球市场;同时,依托合资公司,重点布局医疗、康复及安老领域,丰富产品矩阵,提升市场份额。

长期来看,金安智能有望通过大昌微线这一平台,打造“技术+资本+场景”的协同生态,进一步巩固在具身智能领域的优势地位,成为行业标杆企业;而大昌微线也将彻底完成转型,从传统制造企业蜕变为硬科技上市公司,实现产业价值与资本价值的双向提升,助力中国具身智能产业走向全球。

金安智能收购大昌微线,看似是一场简单的股权交易,实则是中国硬科技企业在产业升级背景下,寻求“产业+资本”协同发展的必然选择。在具身智能产业崛起、港股并购市场复苏的双重背景下,这场收购不仅实现了金安智能与大昌微线的双向赋能,更折射出一个清晰的趋势:未来,将有更多拥有核心技术的硬科技企业,借助港股等资本市场平台,破解资本瓶颈,加速技术商业化与全球化布局;而那些面临转型困境的上市公司,也将通过引入优质资产,实现突围发展。

对于金安智能与大昌微线而言,收购只是协同发展的起点,后续的业务整合、技术落地、资本运作,才是决定这场交易成败的关键。但无论如何,这场产业与资本的双向奔赴,都为具身智能行业的发展注入了新的活力,也为中国硬科技企业的资本化、全球化发展提供了有益的借鉴。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车