2026-05-21 18:31

![]()

李晓丹 实习生 蔡思雯/文 物价回暖与实体融资需求偏弱并存,这表明内需修复的基础尚不牢固。

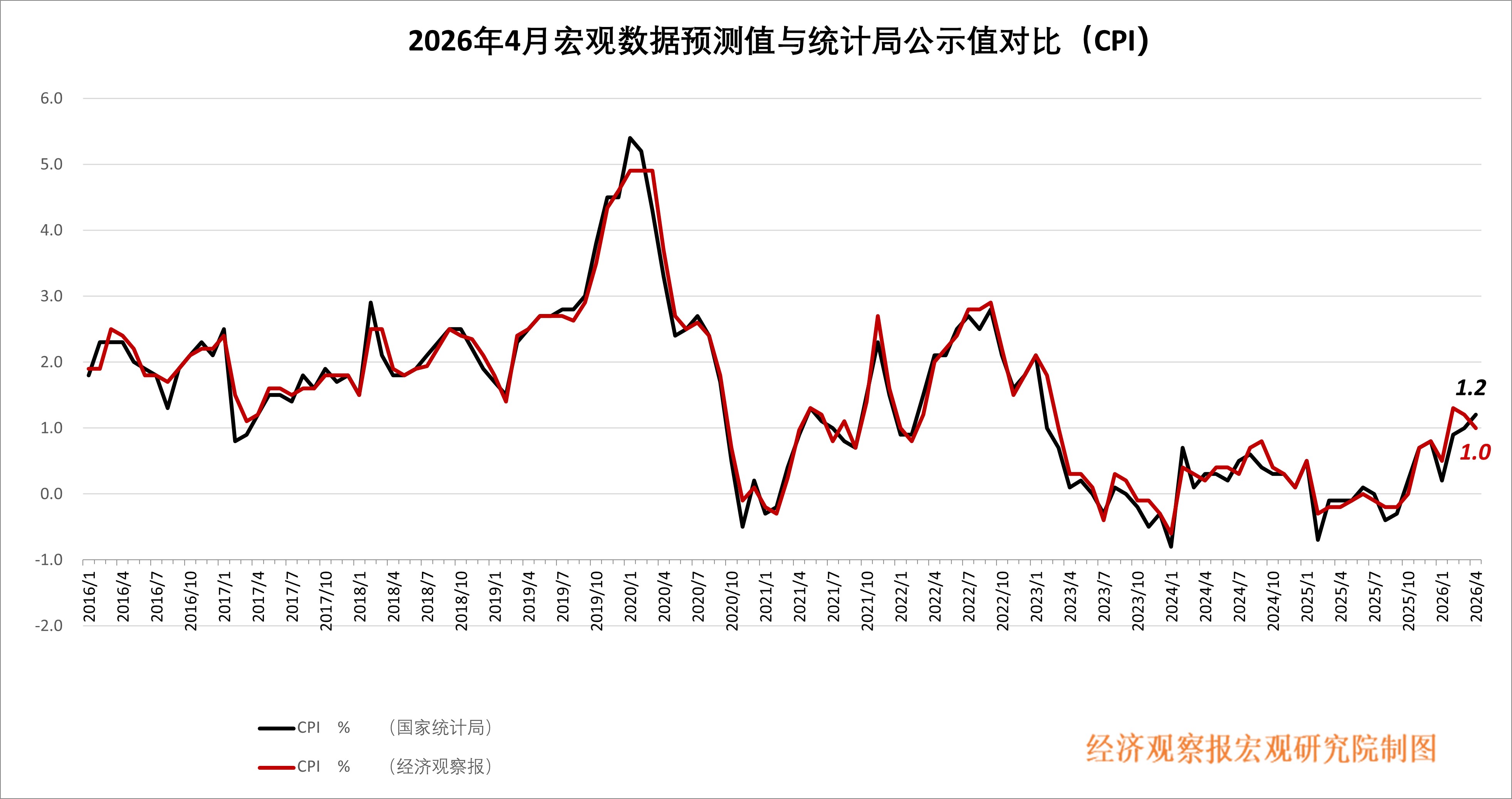

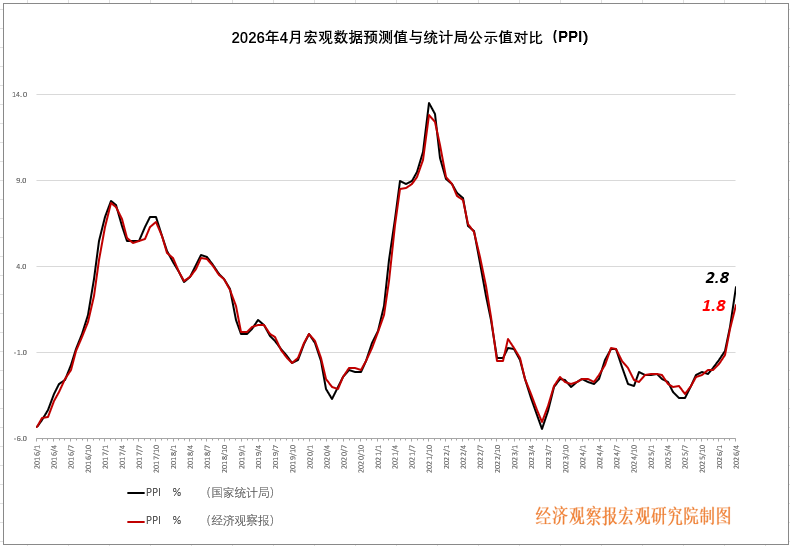

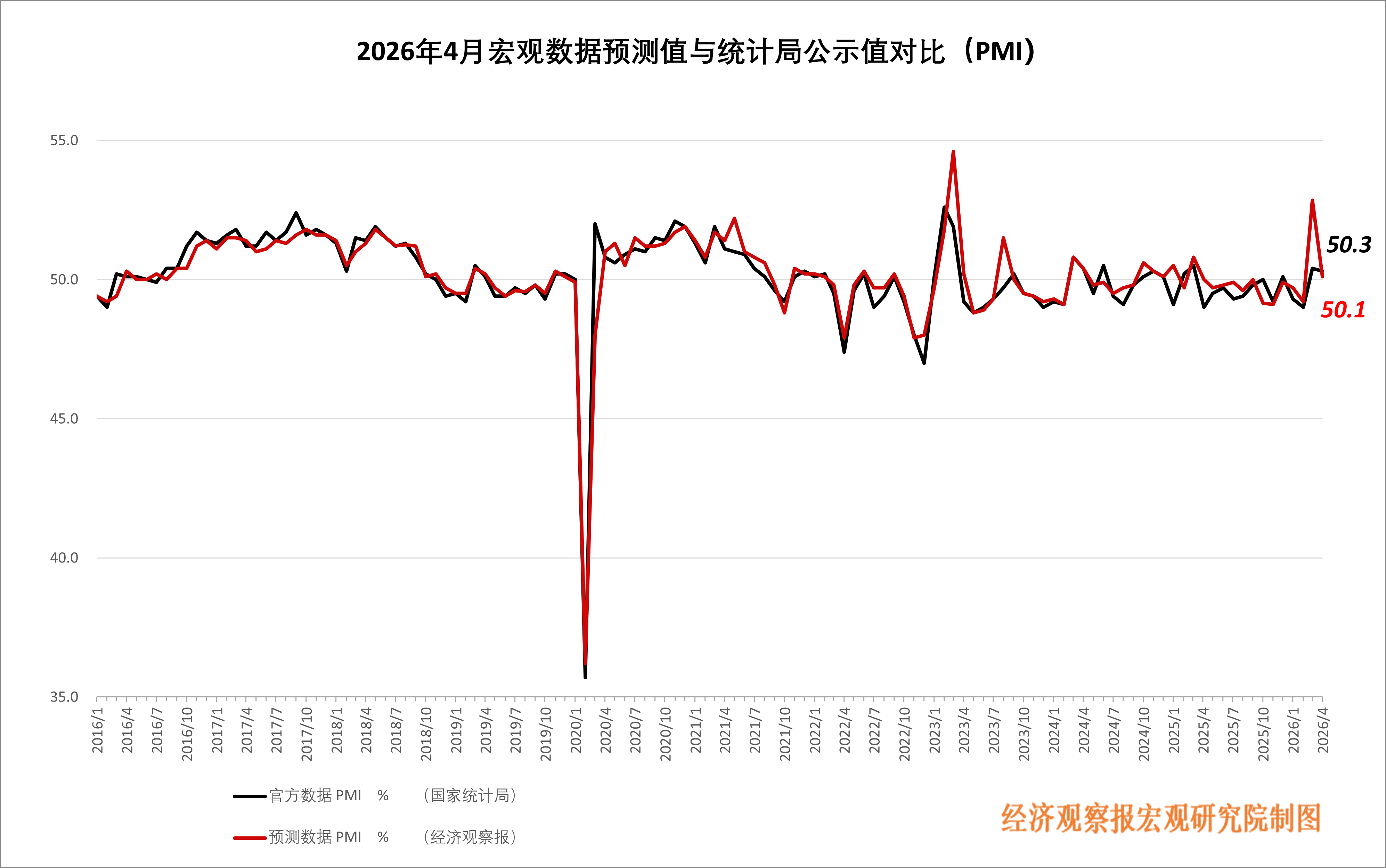

2026年4月经济数据显示:CPI同比上涨1.2%,涨幅比上月扩大0.2个百分点,延续回升势头;PPI同比从0.5%升至2.8%,主要由上游价格拉动;制造业PMI从50.4%降至50.3%,制造业整体景气水平依然保持稳健;1—4月固定资产投资同比-1.6%,大幅低于一季度的1.7%,需要引起重视;4月新增人民币贷款减少100亿元,反映实体融资需求仍偏弱;M2同比增速由8.5%升至8.6%,整体处于合理区间。

由《经济观察报》发起的“经济观察报月度观察”,每月发布一次。本次共有13家机构参与月度宏观数据预测。

CPI:延续回升势头

CPI公布值:1.2%

前值:1.0%

CPI预测值:1.0%

西部证券首席宏观分析师边泉水点评:4月CPI同比增长1.2%,较3月同比增速1%回升,延续去年4季度以来回升趋势。具体来看,4月食品CPI环比下降1.6%,同比下降1.6%。其中,猪肉价格环比下跌5.7%,连续两个月下跌;同比跌幅扩大至15.2%。鲜菜价格环比下降0.5%,同比下降6.4%。4月核心CPI环比回升0.2%,同比上涨1.2%。4月份旅游价格同比增长4%,旅游价格受春节错位等假期因素扰动较大,但去年以来趋势有所上升,反映居民旅游消费需求回升。4月租赁房房租环比下降0.1%,同比跌幅扩大至0.6%。

近期受国际油价快速上涨影响,PPI加速上行;与此同时,CPI延续回升态势。再通胀的积极作用主要体现在两个方面:一是有助于改善企业、政府和居民部门的名义收入;二是会降低预期实际利率,从而进一步提振投资和消费意愿。预计今年实际GDP增速不低于去年,名义GDP增速将明显加快。

PPI:涨幅明显回升 有色能源行业贡献显著

PPI公布值(同比):2.8%

前值:0.5%

PPI预测值(同比):1.8%

麦高证券宏观首席研究员刘娟秀点评:4月PPI同比上涨2.8%,较前月上升2.3个百分点;环比上涨1.7%,较3月扩大0.7个百分点。

这次PPI回升,主要由上游价格拉动。4月份生产资料价格同比上涨 3.8%,其中采掘工业上涨 10.6%,原材料工业上涨 7.1%,加工工业上涨 1.5%。相比之下,生活资料价格同比下降1.0%,食品、衣着、一般日用品和耐用消费品价格仍然全部为负。这种情况反映出价格上涨主要发生在资源品、能源品、基础原材料环节,越往终端消费品走,涨价能力越弱,中下游价格还没有系统性抬升。

从行业看,4月PPI明显回升,首先反映出国际大宗商品价格上涨对国内工业生产体系的传导效应。具体数据方面,石油和天然气开采业价格环比上涨18.5%,石油、煤炭及其他燃料加工业环比上涨16.4%,化学原料和化学制品制造业价格环比上涨8.3%。同时有色金属价格维持高位,有色金属矿采选业价格同比上涨 38.9%,有色金属冶炼和压延加工业价格同比上涨22.5%,二者合计影响PPI同比上涨约 1.58 个百分点。4月PPI的回升可以改善企业营收读数,也有助于降低存货跌价压力,对制造业投资和补库存意愿形成一定支撑。

PMI: 连续两个月位于扩张区间

PMI公布值(环比):50.3%

前值:50.4%

PMI预测值(环比):50.1%

中航证券宏观分析师刘庆东点评:4月制造业PMI为50.3%,连续两个月位于扩张区间,整体呈现出较强的韧性。4月制造业PMI整体景气水平保持韧性,一方面,美伊冲突推动大宗商品及能源价格上涨,企业在涨价预期下加大采购,补充库存,带动了我国的外需表现;另一方面,国内高端制造业受全球AI基础设施建设拉动,相关行业景气度持续高位运行。外需的扩张对冲了内需的小幅回落,使得制造业整体景气水平依然保持稳健。内需回落主要受季节性因素扰动,尽管当前市场预期依然向好,但后续内需景气度的修复动能仍有待进一步观察。

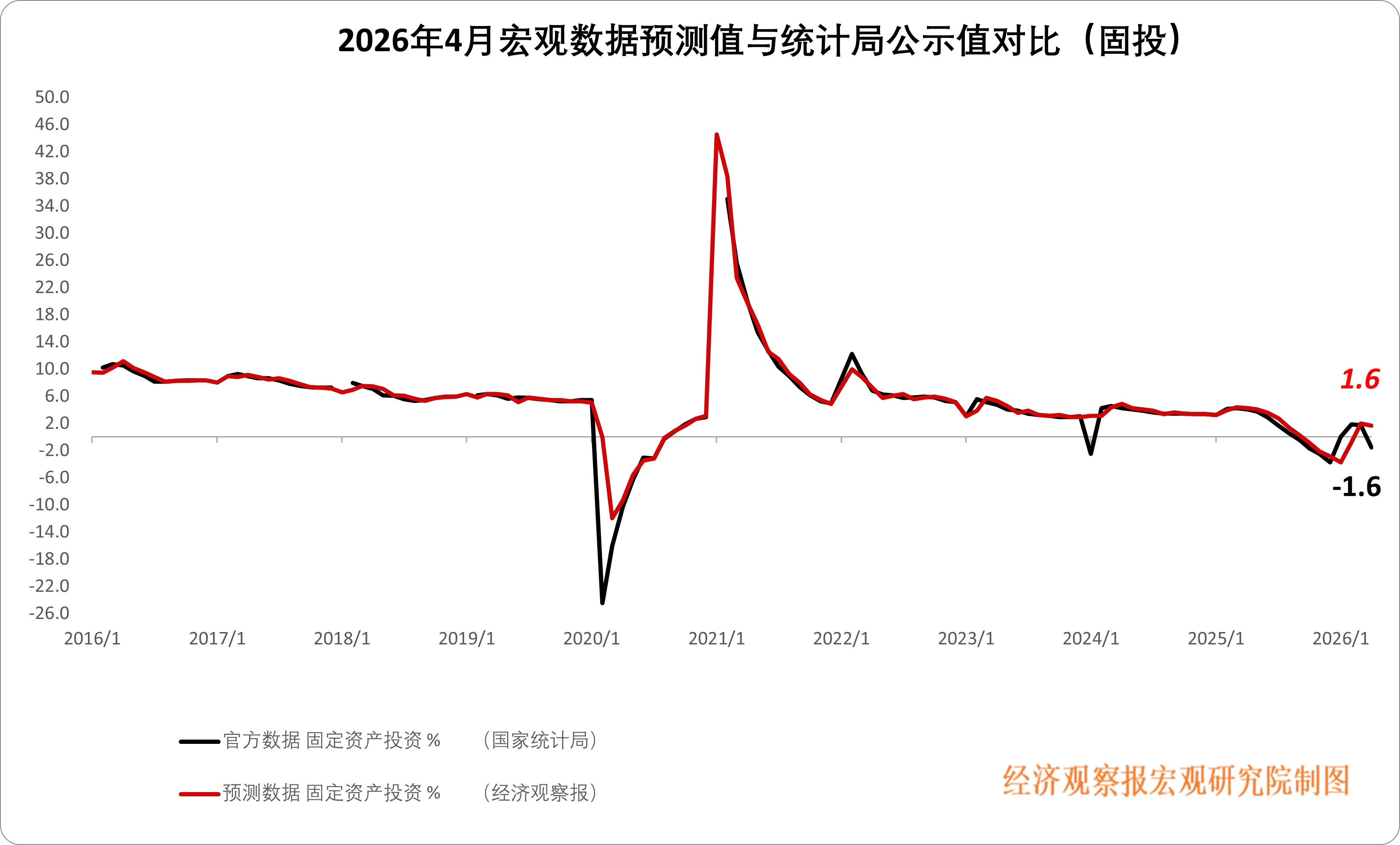

固投:增速转负

固投公布值(累计同比):-1.6%

前值:1.7%

固投预测值(累计同比):1.6%

中国民生银行研究院宏观研究中心主任王静文点评:1—4月固定资产投资同比-1.6%,大幅低于一季度的1.7%,重新转为负增长。在PPI同比涨幅扩大的情况下投资增速反而回落,实际表现可能更弱。

三大支柱中,1—4月基建投资同比增长4.9%,较一季度回落4.0个百分点,主要受4月专项债发行进度继续放缓以及基建相关财政支出减速所致;制造业投资同比增长1.2%,较一季度放缓2.9个百分点,一方面由于设备工器具购置增速回落,另一方面推断由于上游生产资料价格涨速过快但终端需求未明显改善,影响到企业的投资意愿;房地产开发投资同比下降13.7%,降幅扩大2.5个百分点,一线城市二手房交易回暖,出现“小阳春”局面,但三四线城市的新房成交仍然低迷,房企拿地、开工意愿不高。

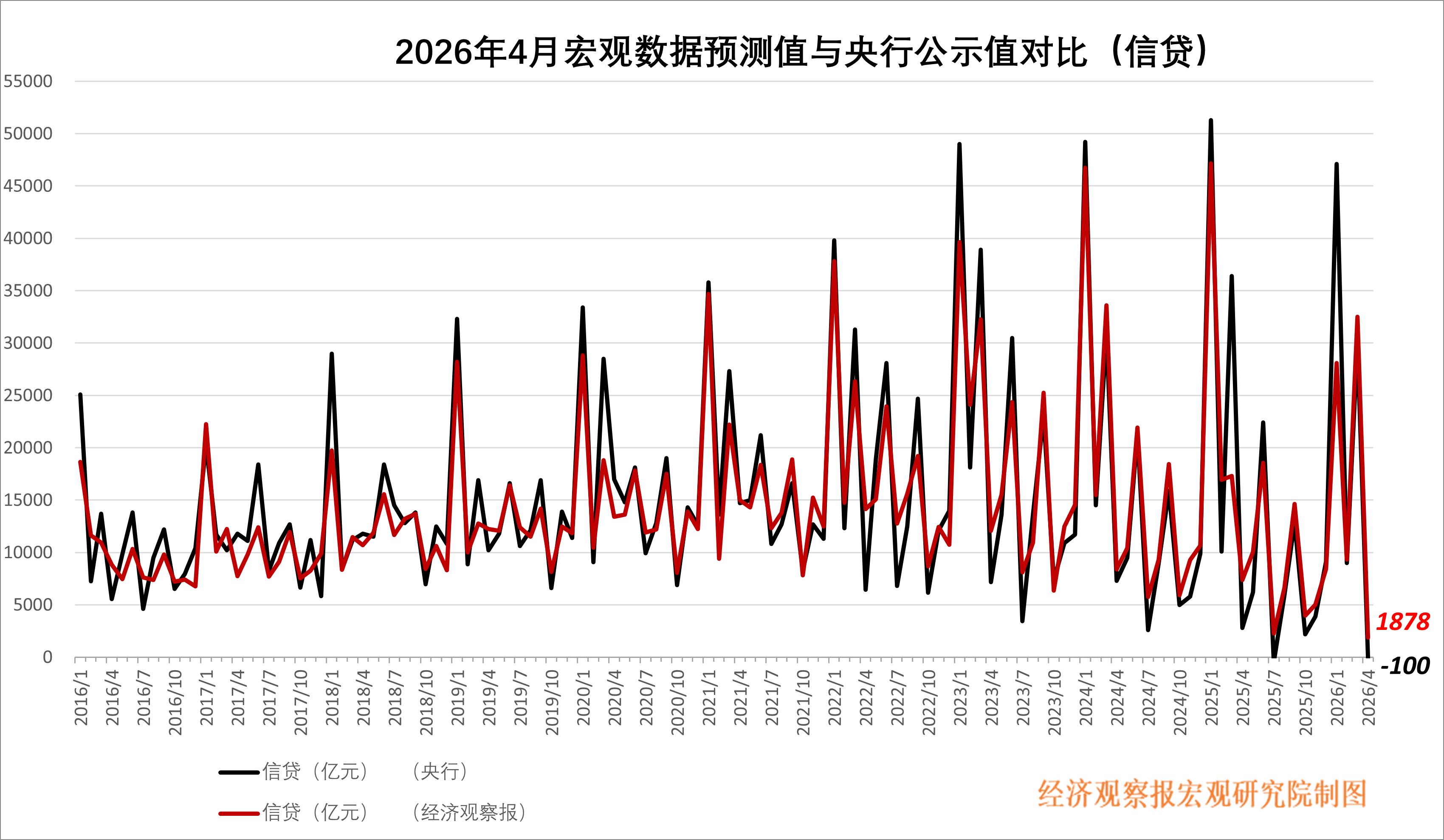

信贷:年内首次单月负增长,实体融资需求仍偏弱

新增信贷公布值(单月):-100亿元

前值:29900亿元

新增信贷预测值(单月):1878亿元

浙商证券首席经济学家李超点评:4月是传统信贷小月,叠加一季度投放前置后的节奏回归、居民资产负债表修复和企业资本开支意愿偏谨慎,人民币贷款余额减少100亿元,出现年内首次单月负增长。结构上,居民短贷和中长期贷款同步回落,企业贷款主要依靠票据融资支撑,反映实体融资需求仍偏弱、银行以票据冲量的特征较为突出。

短期内降准降息概率较此前有所下降,政策操作或更依赖公开市场中长期资金投放、结构性工具和利率传导机制优化。但全年看,宽松取向并未逆转,如果内需修复和物价回升不及预期,或者政府债发行、实体融资需求对流动性形成阶段性压力,年内有25—50个基点的降准以及25个基点的降息空间,节奏上或更偏小步慢跑、择机落地。

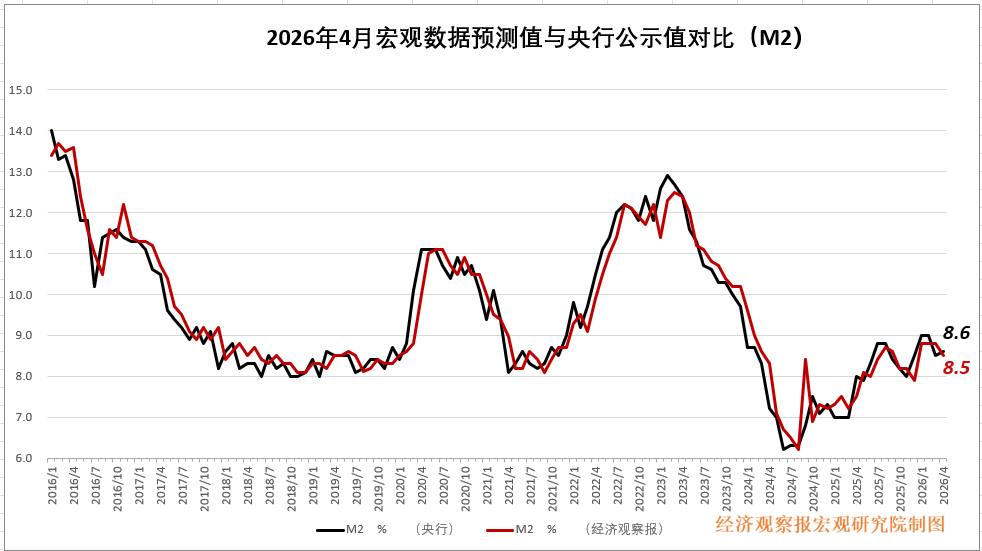

M2:剪刀差小幅走阔

M2公布值(同比):8.6%

前值:8.5%

M2预测值(同比):8.5%

北京大学经济学院教授、北京大学国民经济研究中心主任苏剑点评:4月末,M2余额353.04万亿元,同比增长8.6%,较上期上升0.1个百分点。这一稳中微升主要得益于政府债券发行和财政资金拨付转化为企业和居民存款,同时非银金融机构存款增长提供支撑;货币政策保持流动性合理充裕,信贷派生虽有季节性波动,但整体广义货币扩张节奏平稳。M2增速继续明显高于名义GDP增速,体现金融对实体经济支持力度稳固,流动性环境适宜。

4月末,M2与M1同比增速差较上期扩大0.2个百分点。这一扩大主要源于M1增速回落而M2稳中微升,反映部分活期存款向定期存款转化,资金活化程度边际减弱;税期因素叠加实体经济融资需求季节性波动,定期存款相对更受青睐。剪刀差虽小幅走阔但仍处于低位,表明货币流动性向实体传导面临一定压力,但整体处于合理区间。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅