中国经济增速是否在下台阶?

聚友网

聚友网 开心网

开心网 人人网

人人网 新浪微博网

新浪微博网 豆瓣网

豆瓣网经济观察网 董先安/文 近几年有很多关于中国经济增速下台阶的讨论。平均近10%的高增速已经维持了30年。比照国际经验,下台阶似乎是理所应当的事情,但如此简单就下此判断未免有些草率了。

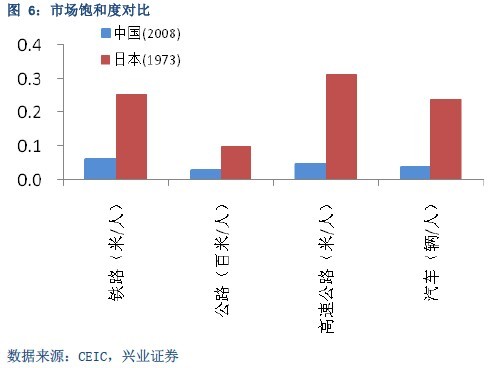

由于历史上发生过,日本在1973年前后钢铁水泥等行业增速明显放缓,同期GDP增长出现拐点,36年之后,市场对中国钢铁水泥等行业的增长前景产生合理的担忧,进而认为中国经济增速可能要下一个台阶。

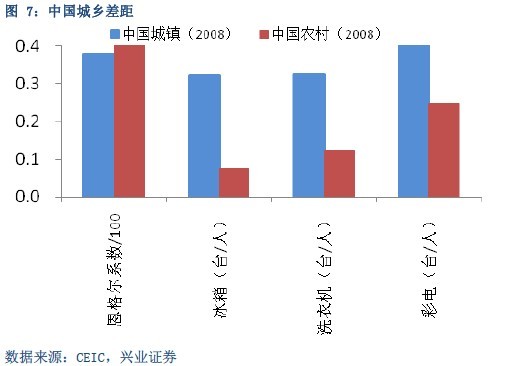

但中国经济结构落后于日本当初,面临着3个重要的不平衡:内外需不平衡、内需内部消费投资不平衡、内需内部城乡与地区不平衡,较为完整地实现再平衡过程需要长达10年甚至更长时期。而上述再平衡的逐一实现过程将是未来10年甚至更长时间段中国经济与资本市场演变的主轴。

未来最可能情景下,我们预计2010-2019年间,中国钢表观消费量增长率位于17%-20%区间,水泥产量增长率位于7%-10%区间,GDP增速位于8.5%-11%区间。考虑到钢材生产和水泥所受的资源和行业发展的约束,我们推测未来10年将会发生市场倒逼的节约型生产与消费标的替代与转换等再平衡过程,实际的钢和水泥的表观消费增速可能低于上述估计。

长期预测方法有改进的余地,不过往后面看1-2年的预测可能还是比较准。方向性的结论是“产能过剩”是个短期命题,明年实际的需求可能超官方决策时的估计。换句话说,明后年可能担心的是短缺而不是过剩。

用行政手段搞微观调控,效果往往会不好,历史上屡次发生。从对市场的信任程度,其实与近期较多担心中国经济复苏质量和可持续性的人是相似的。不过,制度改革是有内生性的,在理解(或者批评)官方某些决策的时候角度有所不同。

用一句话来概括,我认为中国经济不能好高骛远,不仅有大量的消费扩张和升级的空间,还有大量的投资空间,这个问题的根子就是中国经济是一个转型又发展的经济,起点足够低,改革障碍足够多,明年总量虽然超日本,但内部不平衡非常严重,不如1973年的日本。搞了30年改革开放,成就是实打实的,但是和日本这样邻居比,问题也是很大的。官方是了解这一点的,要不然不会这么重视收入差距、社会保障。

30年来,中国政府改革是个典型的有路径依赖的渐进方式,官方政策偶尔会乌托邦一下,但是还是会调回到理性的层面的。

中国经济有其特殊性,有时候坏事能变成好事,改革不到位的地方越多,人们越焦虑,反过来说,制度红利的空间越大。一旦改革顺利推行,中国经济将获益匪浅。从目前官方比较权威的调子来看,这一次要动真格调整结构,解决不平衡问题。如果真刀真枪干,官方还是有办法的,手里资源非常多,能达到目的。

从各大经济与社会指标来看,尤其是不饱和程度,中国经济济增速下台阶不是近期的事情,可能5-10年后讨论更合适。

有学者说复苏是政府烧钱烧出来的,我就不多评论了,经济数据不是这么说的,指标是必须相互验证的。换个角度,真相信市场,那么不会相信政府可以烧出来真复苏,哪怕很短的。

“国进民退”这件事不新鲜,各主体之间本来一直在互相博弈,重点是民营成分在这个金融危机里面的生命力很强,工业增速和利润数据都更优秀。按企业性质区分,私营企业工业增加值同比一直领先于其他企业,从08年1月起,至少高于其他企业3.7个百分点;其次为股份制企业,在08年下半年之后,股份合作制企业同比与股份制企业互有高低;这3类企业8月同比分别为19.6%、14.7%和11.6%。在这次的经济复苏中,国有及国有控股企业表现落后于其他企业,8月同比为8.6%。

企业利润同样没有“国进民退”。各类性质工业企业的利润额在08年下半年后都受到了影响,国有及国有控股企业下滑幅度最大,在09年1-2月份同比达-59.6%;集体企业、股份合作企业以及外商和港澳台投资企业同样遭受利润下滑,09年1-2月份同比分别达最低值-33.4%、-40.27%和-37.6%;而私营企业一枝独秀,一直保持增长,同比最低值为09年3-5月份8.8%。

放长一点看,还是相信市场。按照上面的思路预测,官方11月底开会可能继续强调调结构,扩张内需,特别是消费,政策将越来越“消费者友好”。

(作者为兴业证券首席宏观分析师)

- · 离岸中转站 热钱疯狂涌入香江 | 2009-11-25

- · 周其仁:中国经济增长的基础 | 2009-11-25

- · 改革思路的碰撞 | 2009-11-23

- · 中国经济增长的基础 | 2009-11-18

- · 金砖四国先生与欧洲股神高调唱多中国经济 | 2009-11-17

经济观察网相关产品