南京银行上市评析(2)

1、债券投资突出,利率变动影响明显

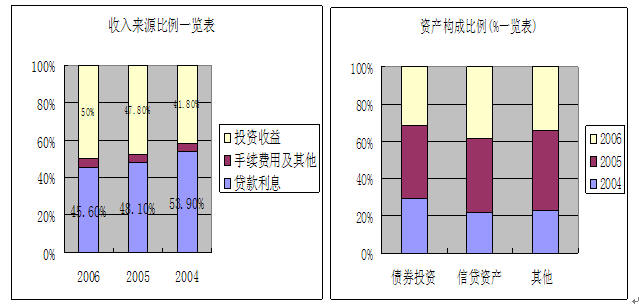

该行利润构成的主要特点是投资收益较大,2006年投资收益占比50%。公司债券业务规模较大,资产负债管理期限匹配基础较好,资金使用效率和头寸运用较好;但是公司盈利水平受利率波动和的影响较大,市场风险管理任重道远。值得注意的是,2006年度利率持续上升,导致该行债券收益率下降,债券投资收益主要靠规模扩张。

2、贷款业务盈利水平高,潜在风险值得关注

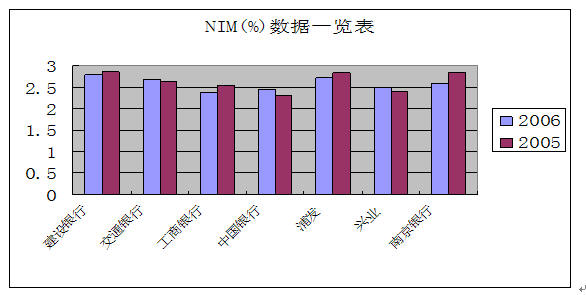

该行贷款业务盈利水平较好。其公司贷款资产业务业务以中小企业客户为主,贷款收益率高于全国性商业银行;受益于市场资金的充裕,加息没有造成公司存款资金成本的大幅提升。公司存贷款利益收益达到4.60%。该行净息差在国内同业中处于中上游水平,这与其资产负债结构和成本管理有一定关系。

但是该行2006 年末的拨备覆盖率为107.2%,还需进一步提高;公司贷款的区域集中度和客户集中度均较高,保证类贷款占比较高,潜在风险不容忽视。

3、成长空间巨大 业务布局有待优化

兴业银行、上海浦发上市后均加快了其规模扩张和区域拓展,即通过内生增长与兼并收购相结合的方式,实现了网点快速扩张和区域布局,这也是银行规模效应和稳健发展的基础。 该行分支机构相对其他银行来讲,无论是本土网点(如兴业在福建),或者在江苏的网点机构来看,都处于发展的初级阶段。

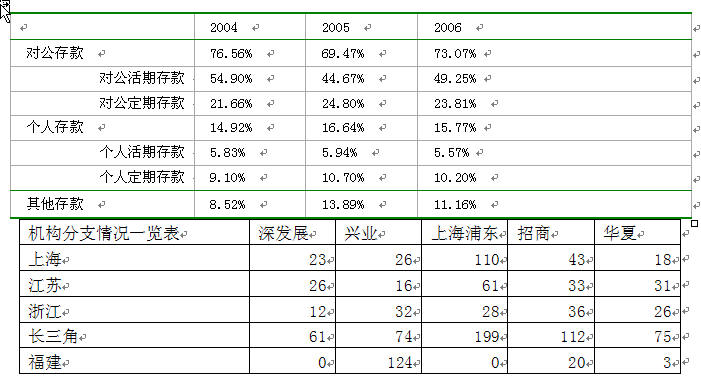

在零售业务发展上,南京银行虽有进步,但零售信贷多元化不足,储蓄存款占比较少,零售业务对存款和利润整体贡献不高。该行在区域公司贷款方面有一定的竞争力,但在零售业务以及银行卡业务方面经营特色和优势都不明显。由于缺乏更广泛的网络、超越区域性的客户资源和创新的特色产品,该行零售业务和中间业务的竞争力比同业对手有相当差距。

- · 南京银行欲再设三分行 | 2009-07-01

- · 南京银行:小行快跑的现实忧虑 | 2009-05-31

- · 宁波银行逆势扩张求解区域困境 | 2008-12-22

- · 宁波银行逆势扩张求解区域困境 | 2008-12-22

- · 南京银行宁波银行今日上市 大幅高开 | 2007-07-19

经济观察网相关产品