文/董倩

艺术品是继房地产,股票证券之后的第三大投资领域,发达国家也都具有三大投资市场,即股票投资市场,房地产投资市场,艺术品投资市场。艺术品投资盈利率较之房地产及股票都更高,我国在经历了股票热和房地产热之后,艺术品成为新的投资热点,艺术品投资市场的热度也是与日俱增,交易数量,交易金额,交易人群也都不断攀升与拓展,艺术品投资市场日益繁荣。

艺术品投资市场中,艺术品证券化模式得到了不断的发展与创新,包括艺术品融资,艺术品信托,艺术基金,以及备受争议的艺术品份额化交易模式。自2010年以来,艺术品份额化模式从一出生开始便伴随着质疑与否定,随后,在一片热火朝天的投资热潮中,资金不断流入的同时艺术品份额化交易模式也是问题频现,不正常的巨涨巨跌现象形成了备受瞩目的“文交所乱象”。终于,2011年末,限令出台,文交所被宣判死刑,清理文交所的行动宣告开始。2012年6月30日,文交所大限将至。至此,艺术品份额化交易模式究竟所生为何,所亡为何,在公众心中形成了一个巨大的问号。笔者为此进行了相关的采访和探究。

模式的诞生

2010年11月22日,天津文化艺术品交易所在天津举办交易启动仪式,这是中国进行的首次文化艺术品份额化交易模式的尝试。这既是艺术品投资领域除了艺术品融资,艺术品信托,艺术基金的证券化的创新,也是中国投资领域除了股票、基金、期货等常规金融产品外的崭新的份额化投资产品。

艺术品份额化就是将艺术品先进行估价,再将其价值按照份额拆成若干份,投资者购买一定份额即可参与艺术品的交易。举例来说,若一件艺术品估价价值600万,将其分为600万份份额,每份价格为一元,投资者要以600份或者600份的整数倍进行购买,这样,投资者就持有了艺术品的份额,可以通过二级市场买卖艺术品份额。

艺术品份额化模式诞生之后,投资者似乎看到了投资的新希望,蜂拥而入进入该市场。艺术品份额化交易出现空前火爆的景象,但同时,问题也频频出现。2011年1月12日面向社会公开申购的津派画家白庚延的两幅画作《黄河咆哮》和《燕塞秋》作为天津文交所首批上市的艺术品,“经文化部评估委员会专家评估,估价分别为600万元和500万元,被分为600万份和500万份的份额,即每份1元,投资者可申购1000份。据统计,两幅画作份额申购资金总量超过2000万元,中签率均超过40%。在短短2个月内,它们的交易价均已经上涨至17元左右,净投资回报率接近17倍。”(引自2011年3月21日《理财周报》文章《艺术品股票60天暴涨17倍 5万招行客户疯狂》 )而天津文交所于3月11日推出的第二批上市艺术品又全线涨停。

连续涨停三天之后,文交所发布公告称此现象属于异常波动,两个上市艺术品被临时停牌。

这种要么涨停要么跌停的异常的极端走势背后是不断累积的投资风险,一个有一定的艺术品投资经验以及一定的市场判断力的人都会看出这种暴涨暴跌的不合理。疯狂的艺术品份额化,在迅速发展的初期,便问题频出,令人担忧。

除去天津文交所之外,郑州,成都,深圳文交所等也加入到这一洪流之中,不同的文交所有其不同特色,但交易流程又有相似之处。笔者对四家文交所的状况进行了相关整理与分析。

(1)天津、郑州、成都、深圳四家文化交易所案例比较

这四所文化交易所模式较为成熟。

|

名称 |

天津 |

郑州 |

成都 |

深圳 |

|

|

政府 |

天津市政府支持 |

河南省人民政府 |

|

深圳市委市政府 |

|

|

交易所注册金额 |

13500万元(实收资本4000多万元) |

5000万(目前3000万,将于7月31日前到位) |

|

500亿元 |

|

|

开户银行 |

招商银行 |

广发银行、交通银行 |

招商银行 |

建设银行 |

|

|

开户门槛金额 |

50万元整(3月10日前为5万元) |

交通银行VIP客户的门槛: 50万 广发银行VIP客户的门槛: 30万 |

提交相关资料交文交所审核 |

20万 |

|

|

业务范围 |

股权、基金融资;股权交易,份额交易; 企业债券交易; 理财产品交易; 信托产品交易; |

文化产权交易,文化艺术品质押融资业务,文化产业基金,为优秀的文化产业项目融资服务

|

集文化产权交易、投融资服务、文化企业孵化、文化产业信息分布 |

挂牌产品展示、拟挂牌项目预展、阶段性新品发布、会员综合服务、交易和权益登记服务等综合性功能 |

|

|

交易机制 |

T+0 |

T+1 引入坐市商模式 |

T+7(转让需在购入的七天后) |

|

|

|

交易规则 |

限购数量 |

申购数量为1000份或1000份的整数倍,不能超过本所发行公告中规定的申购数量上限。 |

每个产品限定200人的会员购买,购买的最低限额是份额产品的1/200。 |

|

|

|

涨跌幅限制或 交易数量限制 |

交易数量限制:单笔申报不能超过份额发行总量的5%;当日份额实时累计竞买入量或净卖出量不超过份额总量的5%。 |

份额交易每次买卖的数量不得低于该份额产品份额总量的5%,且须是5%的整数倍。 |

限制艺术品资产权益份额转让价格涨跌幅,连续两周内涨跌幅度不超过20%,累计三周涨跌幅度不超过20%。 |

|

|

|

其他 |

对交易佣金实行双向收取。佣金费率不低于万分之五,不高于千分之二。 |

|

资产包的存续期为3年。 |

必须现场开户,每次认购都要当面签字抽签。 |

|

|

流通艺术品总价值 |

6400万 |

1.8亿 |

5000万 |

停业整顿中 |

|

|

目前流通艺术品份额单价与交易量 |

包括《黄河咆哮》和《燕塞秋》在内共10支流通艺术品,以每份1元的价格挂牌交易 |

蓝田泥塑3000万元,拆分为200份,每份15万元 |

《汪国新·朋友》5000万元,拆分为5000份,每份1万元 |

||

|

王铎诗稿6000万元,拆分为200份,每份30万元 |

|||||

|

全辽图9000万元,拆分200份,每份45万元 |

|||||

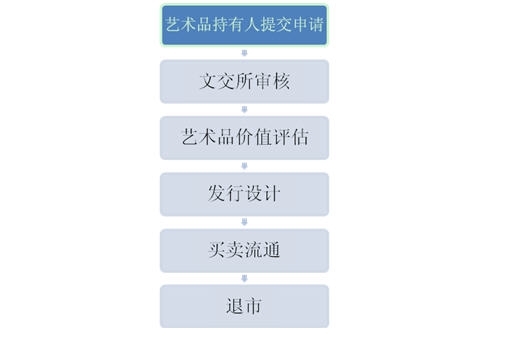

(2)四大文化交易所主要交易流程:

限令出台

随着艺术品份额化交易的疯狂发展,文交所交易乱象频生,业界和学界对于艺术品份额化交易模式质疑之声顿起。艺术品证券化是否合适,艺术品股票是否合法都引发了极大的争议。北京工商大学证券与期货研究所所长胡逾越表示,“任何证券化网上交易的产品,有个基本的要求就是要容易标准化,而任何艺术品都是个性化的产品,把个性化的产品做出标准的产品,并不合适。”北京大学金融与证券研究中心主任曹凤岐表示,“高雅的艺术品证券化后,在市场上投机炒作,没有多大实际意义”。著名评论员叶檀也反对天津艺术品份额交易的做法,甚至认为该市场有骗钱的嫌疑。天津产权交易所安冈则提醒说,“金融产品创新要考虑中国的国情。”(以上言论整理自2011年03月21日《证券时报》文章《艺术品股票挑逗艺术金融两界神经》)但也有学者支持艺术品份额化交易模式的发展,如长江商学院金融系教授梅建平即认为,艺术品份额化交易模式对于缓解金融产品匮乏现状有一定作用,应当在人才培养,监管以及细化交易规则上下功夫,借鉴我国证券市场经验逐步完善我国艺术品份额化交易模式。中央财经大学魏鹏举教授认为,是文交所的操作乱象误了艺术品属性,份额化在实现文化与资本对接有可建设性,文交所的监管应该是要着力解决的问题,文交所的监管不应从属于金融证券部门,而应当归于文化部门,文化产权作为文化资产,有其特殊性,媒体,投资者也应当起到积极作用。

2011年年底,国家相关限令陆续出台。文化部发布《文化部关于加强艺术品市场管理工作的通知》,旨在推进艺术品市场立法进程,推动艺术品行业协会建设,指出了艺术品市场目前存在的问题——侵权假冒商品泛滥,私下交易盛行,经营行为不规范,指出应当积极推动艺术品行业协会建设,推进艺术品市场立法进程,并尝试着对艺术品经营单位的经营权限和所应承担的责任作出明确规定。

2011年11月24日,《国务院关于清理整顿各类交易场所切实防范金融风险的决定》(简称38号文件)出台,开始清理整顿包括从事产权交易,文化艺术品交易以及大宗商品中远期交易等内容的文交所,限制艺术品份额化交易模式的发展。明确提出关于文交所的“五不得”。即除依法设立的证券交易所或国务院批准的从事金融产品交易的交易场所外,任何交易场所均不得将任何权益拆分为均等份额公开发行;不得采取集中竞价、做市商等集中交易方式进行交易;不得将权益按照标准化交易单位持续挂牌交易;任何投资者买入后卖出或卖出后买入同一交易品种的时间间隔不得少于5个交易日;除法律、行政法规另有规定外,权益持有人累计不得超过200人。

随后,中宣部等五部委于2011年12月30日联合下发的《关于贯彻落实国务院决定加强文化产权交易和艺术品交易管理的意见》(简称49号文件),再次明确“四不得”要求。即文化产权交易所不得将任何权益拆分为均等份额公开发行;不得采取集中竞价、做市商等集中交易方式进行交易;不得将权益按照标准化交易单位持续挂牌交易;任何投资者买入后卖出或卖出后买入同一交易品种的时间间隔不得少于5个交易日。规定进一步将艺术品份额化交易严格排除在合法经营范围之外。

38号文件和49号文件两条法令颁布后,天津文交所于2011年11月被叫停,深证、成都文交所闭门整改。

而国发55号文件又规定,经批准的文化产权交易所可探索采取非公开发行或其他方式进行艺术品交易,但权益持有人累计不得超过200人。文件中两项关键条款值得注意,一是不得将权益按照标准化交易单位持续挂牌交易,任何投资者买入后或卖出后买入同一交易品种的时间间隔不得少于5个交易日,除法律,行政法规另有规定外,权益持有人累计不得超过200人。同时,上海,深圳两家文交所作为试点,可进行探索试验。

根据文件规定,只要避免连续性竞价交易,回归现货交易市场,本身人数小于等于200人,就有可能符合要求,但问题是,在条条框框的限制之下,艺术品份额化本身低门槛的优势几乎失之殆尽,重重束缚之下的艺术品份额化交易,意义似乎不大。

在一系列文件发布之后,陕西文交所、湖南文交所主动为中签投资者办理退款业务,天津文交所,郑州文交所,泰山文交所遭到中签投资者维权组织的组织围攻,南京文交所唯一资产包被叫停,福建寿山文交所还未来得及出生即被判死刑,南方文交所,内蒙古文交所等未发行过份额化资产包的则显得平静得多。

之后,风声越来越近,限令日益严苛。

走向衰落

寒假期间,笔者前往成都文交所与从深圳文交所进行实地走访,实地的考察结果是一片寂静,成都文交所内没有见到任何投资者,只有工作人员在进行日常工作,大厅的屏幕上滚动着与份额化不太相关的其他业务信息,屏幕前的椅子独自伫立,由于文交所负责人的忙碌,未能进行相关采访,负责人告诉他们,即使可以采访,由于话题太过敏感,只能说明成都文交所业务的相关情况,不会谈及艺术品份额化交易模式的任何信息,并且不接受摄像拍照。笔者只得在成都文交所门口进行了拍摄。深圳文交所更是一片寂寥,早已在2011年3月停牌交易的深圳文交所位于深圳市福田区深南大道竹子林西园博园综合馆,询问了四五个路人都不知晓,到达目的地后也只有几个保安在站岗,根本无法进行相关采访,一片破落景象。

上图为成都文化产权交易所正门,摄于2012年2月13日

上图为成都文化产权交易所一楼大厅入口处,摄于2012年2月13日

大限将至

根据国务院出台的一系列文件,6月30日是清理整顿不符合规定的文交所的最后期限,文交所大限将至。

笔者发现,曾一度成为舆论焦点的天津文交所官方网站,其醒目位置依旧是包含有“鼓励天津滨海新区进行金融改革和创新,在金融企业、金融业务、金融市场和金融开放等方面的重大改革,原则上可安排在天津滨海新区先行先试”的《国务院推进天津滨海新区开发开放有关问题的意见》文件,网站其他部分也在正常运行。

而经过国家引导和政策调控,各地文交所在不同领域进行了新的尝试。从初期的单纯艺术品证券化的做法,扩展到目前对文化项目,文化企业的融资功能。如深圳天禄琳琅文化公司推出的“大唐玄机图”电影收益权投资项目,北京文交所“野山参”投资权项目,湖南文交所“黑茶”资产包的上市项目,以及正在酝酿阶段的宁波中升文交所的“海南国家文化创意基地实验区”资产组合项目等等文交所的职能范围扩大至促进和发展文化产业的目的。

同时需要注意的是,国家在发布49号文之后,将上海文交所和深圳文交所两家作为国家重点扶持的文化产权交易所,并翼望沪深两个文交所创新发展,发挥引领示范作用。3月27日,在上海文交所北京总部揭牌仪式上,作为国家确定的两家试点单位,上海文交所与深圳文交所签订了战略合作伙伴协议,双方表示将在服务中央文化企业国有产权交易、文化版权交易和文化产业投融资服务等方面开展全方位合作。

一切的一切都表明:艺术品份额化交易模式已经宣告结束,文交所必须探求新的发展模式以保证自身生存。

结语

文交所乱象丛生,暗箱操作,缺乏监管,退市无门;国家限令相继出台,限制艺术品份额化交易模式。从一出生起,艺术品份额化便饱受争议,一路走来,从当初的暴涨暴跌,赚足眼球,引发争议,到之后的频频被限,夹缝生存,再到现在的销声匿迹,艺术品份额化交易模式已然衰落。在艺术品份额化交易模式宣告告别艺术品投资市场的今天,艺术品证券化发展方向如何,文交所路在何方,看来还有待考证。