2021-09-18 13:12

![]()

图片来源:图虫创意

经济观察网 记者 李晓丹 实习记者 黄楚轩 丁明悦 疫情对宏观经济的影响有多大?8月制造业PMI小幅下滑,供需和价格均回落,与此同时,M1、M2剪刀差再度走扩,这都表明需求的回落是影响经济的一个不可忽视的因素。

宏观政策在房地产、流动性方面仍然保持定力,但现在仍是关键时刻:制造业投资以及民间的投资改善最终需要实体经济回升来做支撑,平台隐性债务、产业链供应保障也要依靠政策来护航。宏观政策,继续在托与举之间寻求平衡。

由《经济观察报》发起的“经济观察报月度观察”,每月进行一次。本次共有11家机构参与月度宏观数据预测。

CPI:猪肉价格是主要下降因素

CPI公布值(同比):0.8%

前值:1.0%

CPI预测值(同比):1.1%

英大证券研究所所长郑后成点评:8月CPI当月同比0.8%,低于预期0.20个百分点,较前值下行0.20个百分点,核心CPI下行0.10个百分点。猪肉以及交通工具用燃料对CPI形成拖累。由于生猪供给大于需求,8月猪肉平均批发价小幅下行,叠加2020年8月猪肉平均批发价小幅抬升,使得8月猪肉CPI当月同比再度下探1.40个百分点。8月国际油价出现一定幅度下行,叠加2020年同期基数小幅抬升,使得8月交通工具用燃料CPI当月同比下行2.60个百分点。

考虑到中秋节与国庆节即将来临,叠加2020年9月猪肉平均批发价较8月小幅下行,以及2020年9月猪肉CPI当月同比较8月大幅下行,预计2021年9月猪肉CPI当月同比大幅下行概率较低,甚至不排除小幅反弹的可能,9月CPI同比也将出现上涨。

PPI:已处高位,上行有限

PPI公布值(同比):9.5%

前值:9.0%

PPI预测值(同比):9.2%

首创证券首席经济学家韦志超点评:8月PPI同比9.5%,高于预期9.1%,为2008年9月以来最高值。其中,黑色产业链上行速度最快,7月以来,炼焦煤国内产能以及进口量双重受限,供给紧张情况尚未缓解,煤价也持续高企,煤炭开采及洗选业环比涨幅保持最大。随着全球工业需求见顶回落,大宗商品价格上行速度必然变缓。目前PPI处于绝对高位,未来上行动力有限,上行持续性有待观察。

PMI:小幅下滑,供需回落

PMI公布值(同比):50.1%

前值:50.4%

PMI预测值(同比):50.6%

招商银行宏观经济研究所所长谭卓点评:8月制造业PMI小幅下滑,供需和价格均回落。内外需同时收缩,叠加供应链运行不畅,导致生产指数下滑。供需下滑以及原材料成本高位运行,使得企业经营承压,但价格指数边际下行以及上游制造业弱反弹,将对企业压力略有缓解。非制造业受疫情扰动大幅滑落至收缩区间。受政策驱动,基建投资需求环比回升,房地产投资动能边际减弱;服务业受经济景气度下滑和疫情扰动的双重影响,多行业明显收缩。

固投:制造业和民间投资改善

固投公布值1-8月(累计同比):8.9%

固投预测值1-8月(累计同比):9.2%

北京大学国民经济研究中心研究员邵宇佳点评:2021年8月,固定资产投资累计同比增长8.9%,增速较上期回落1.4个百分点,比2019年同期的投资额增长8.2%,两年平均增长4.0%,较上期下滑0.3个百分点。其中,制造业投资同比增长15.7%,两年平均增速为3.3%,比1-7月份加快0.2个百分点;房地产开发投资同比增长10.9%,两年平均增速为7.7%,比1-7月份减缓0.3个百分点;基础设施投资同比增长2.9%,两年平均增速为1.3%,比1-7月份减缓0.5个百分点。此外,1-8月份民间投资同比增长11.5%,两年平均增速为3.9%,比1-7月份加快0.5个百分点。

尽管受汛情和疫情的影响,固定资产投资增速有所放缓,但制造业投资不断增长以及民间投资改善支撑了固定资产投资稳定恢复。一方面,7月份规模以上工业企业利润稳定增长支撑制造业投资持续发力;高技术产业投资尤其是高技术制造业投资快速增长也推动了投资稳定恢复。另一方面,7月30日召开的中共中央政治局会议提出,要做好宏观政策跨周期调节,统筹做好今明两年宏观政策衔接,合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量,政策利好提振了民间投资信心。

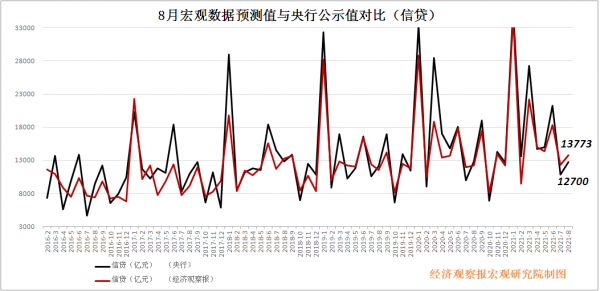

信贷:多重因素叠加导致回落

信贷公布值:12700亿元

前值:10800亿元

信贷预测值:13773亿元

中银国际证券分析师林媛媛点评:受政策、疫情和洪水共同影响,8月贷款新增1.22万亿元,增量基本符合市场预期,同比少增631亿元。从结构来看,延续了7月票据多增、企业一般贷款和居民贷款少增的趋势。8月票据新增2813亿元,同比多增4489亿元;而企业中长期信贷(+5215亿元)同比少增2037亿元,企业短贷(-1149亿元)同比多降1196亿元。8月信贷结构欠佳反映出在房地产、平台隐性债务政策叠加疫情和洪水,有效信贷需求继续走弱。在监管强调做好“跨周期”调节背景下,货币信贷政策或边际宽松,国内经济稳增长或持续发力推动。

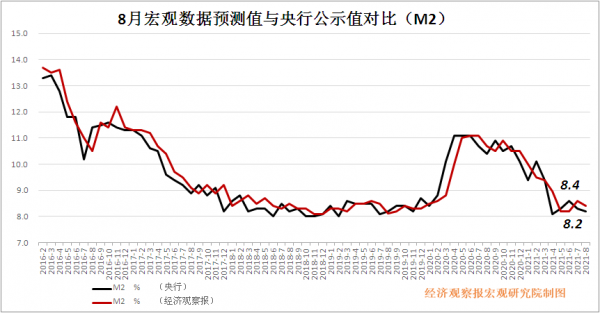

M2:剪刀差再度走扩

M2公布值(同比):8.2%

前值:8.3%

M2预测值(同比):8.4%

川财证券宏观策略分析师陈琦点评:M2、M1增速延续回落。8月末M2、M1同比增速较7月再度收敛。究其原因,一方面,“后疫情时代”中国坚持实施正常的货币政策,“稳字当头”,在去年基数效应的影响下,流动性表观指标表现不突出,M2增速有所下滑也在预期之内。而另一方面,在房企融资受限的大背景下,8月M1同比增速延续下滑趋势。

但从需求角度看,M1、M2剪刀差再度走扩,需求恢复进度或不及预期。今年上半年国内经济稳增长压力不大,但M1、M2负剪刀差持续走扩,房地产行业监管趋严、政府债发行后置对实体经济融资需求有所影响,叠加国内消费、投资处于温和修复过程中,需求修复整体不及预期。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅