2022-01-21 18:12

![]()

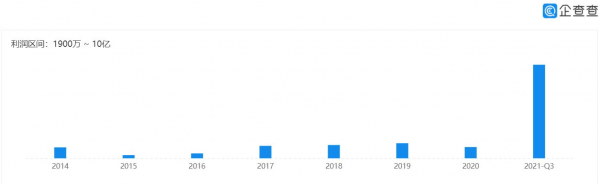

经济观察网 记者 陈企樾 上市后第二年,上海晶丰明源半导体股份有限公司(简称“晶丰明源”,股票代码:688368.SH)迎来了业绩爆发。

1月15日,公司发布业绩预增报告称,经初步核算,公司预计2021年度实现归母净利润在6.6亿元至6.8亿元之间,同比2020年的6886万元增加了约8.87倍。扣除非经常性损益后,归母净利润的增幅更大,同比增加了约19.85倍。

实际上,2021年第一季度公司的净利润就达到了6917万元,已经超过了2020年的期末数。企查查数据显示,自2014年以来公司业绩从未出现过像2021年这样的盛况。

(图片来源:企查查)

在相关公告中,公司认为2021年主营业务增长得益于产品单价提升、产品结构优化、毛利率上升等因素。同时,参股对象的公允价值变动收益增加也对业绩表现产生了积极影响。回顾公司的半年报我们发现,2021年上半年,其公允价值变动收益同比增加了约92倍,主要是晶丰明源对外投资的参股公司评估增值所致。公司业绩爆发背后有哪些因素影响?这种高增长能持续吗?记者多方梳理试图寻求答案。

行业高景气度下主营业务发展

成立约14年,晶丰明源仍然专注于LED照明驱动芯片领域,并且已成为了业内龙头企业。据介绍,公司的主营业务为模拟半导体电源管理类芯片的设计、研发与销售,现有产品包括LED照明驱动芯片、电机驱动芯片、AC/DC 电源芯片、DC/DC 电源芯片等。

光大证券的研报资料显示,公司的客户包括朗德万斯、昕诺飞、欧普照明等多家中外企业。梳理2021年半年报后,我们发现LED照明驱动芯片仍然公司客户的首要选择。在当期合同产生的收入中,通用LED照明驱动芯片占50.73%,智能LED照明驱动芯片占43.99%,其他芯片合计约占5.59%。并且,公司业务还是以内销为主。在当期合同产生的收入中,内销约占97%,外销仅占不到3%。

一名长期跟踪分析晶丰明源的电子行业分析师表示:“受全球缺芯影响,今年半导体行业表现出高景气度,在这种背景下晶丰明源的业绩爆发其实有迹可循。”他认为,在产能紧缺的情况下,晶丰明源优先加大了价值量较高的智能LED驱动销售比例,这种销售策略调整贡献不小。公司的财务数据也显示,单2021年三季度智能LED驱动营收就达到了3.52亿元,其占营业收入的比例提升至46.37%。正是由于产品结构优化,叠加产品涨价助推,公司毛利率由2020年末的25.45%提升至2021年三季度的51.77%。除了智能LED照明驱动芯片占比持续提升外,公司开发的新品AC/DC电源芯片和DC/DC电源芯片也在持续推进,有望贡献业绩。

但行业景气度是否会下行尚属未知。1月17日,湘财证券的研究发现,近期半导体板块出现显著回调,下跌了9.45%,行业估值回落至5年中低位。但湘财证券认为,预计在2022年国产化替代及政策支持推动下,国内半导体企业的下游终端产业链导入进程及研发落地提速,国内半导体产业发展向好的趋势不变。

激进的投资策略

一名券商分析师对记者说:“在发展主营业务之外,晶丰明源采取了非常激进的投资策略。”

2019年10月上市后至今,公司已经完成了三笔收购,都是以自有资金完成的现金收购。据公开资料显示,2020年1月,晶丰明源以4160万元收购了上海莱狮半导体科技有限公司(简称“上海莱狮”)100%的股权,收购标的净资产公允价值为1468万元,溢价约183%。同年7月,公司以6630万元收购了上海芯飞半导体技术有限公司(简称"上海芯飞")51%的股权,这一资产的净资产公允价值为1471万元,溢价约350%。2021年11月时,公司又花费2.04亿元,接手了上海芯飞剩余的49%股权。经过评估,相对于当时上海芯飞的账面净资产,溢价率约为640%。上海莱狮和上海芯飞分别为公司带来了2691万元、5159万元的商誉。

分析师表示:“这两家收购对象与公司的业务都有些关联,都是半导体芯片这条产业链上业务拓展。”两家子公司的专利信息显示,二者都有关于AC/DC电源芯片和LED照明驱动芯片的专利。但在被收购前,它们业绩不算亮眼。在与晶丰明源签订《股权转让协议》时,上海莱狮的营收为-7.54万元,净利润-48.15万元。而上海芯飞2020年实现的净利润为331万元,虽然2021年上半年,其净利润大幅增长至3077万元,仍远不及当时的收购价格2.04亿元。并且晶丰明源收购这两家公司时,都没有设置业绩承诺,高溢价收购能否带来相应的回报有待观察。记者致函晶丰明源询问公司的投资布局,但未获得公司答复。

在1月15日公布的2021年度业绩预增报告中,公司提到除了主营业务外,非经常性损益也影响了其整体业绩表现。具体而言,2021年预计公司的非经常性损益约为1亿元,同比增长近155%,报告中表述为“主要为参股公司公允价值变动收益较上年同期有较大增长所致”。记者查阅2021年半年报发现,2021年上半年公司的公允价值变动收益约为5697万元,同比增长了9216.03%。

该公允价值变动收益其实是由公司对外投资的参股公司评估增值导致。半年报中详细写道,在2021年上半年报告期内,上海类比半导体技术有限公司因评估增值确认公允价值变动收益2399.59万元、南京凌鸥创芯电子有限公司确认为1760.11万元、上海爻火微电子有限公司为1335.01万元。显然,2021年11月收购上海芯飞也为年末的公允价值变动收益带来了不小的影响。在挤掉这些“水分”后,2021年公司的归母净利润预计为5.7亿元。

高溢价收购再现遭问询

保持着一贯的激进投资风格,晶丰明源却在推进收购南京凌鸥创芯电子有限公司95.75%股权时受挫。

据了解,本次公司给出的交易对价是6.13亿元,其中将以发行股份支付2.32亿元,自有资金支付1.97亿元,募集配套资金支付1.84亿元。而标的公司凌鸥创芯自2016年成立至今,主要核心产品为MCU芯片,目前仍存在大额未弥补亏损。本次评估增值率为1143.45%。2021年11月,上交所发问询函要求公司对交易对价的公允性进行分析。

这次的收购方案还做出了业绩承诺约定,即出让人承诺凌鸥创芯于2021年至2023年应分别实现净利润3000万元、5000万元和8000万元,累积实现扣非净利润不低于1.6亿元。如果经审计的累积净利润实现数不足承诺数的90%,出让人要做出业绩补偿,但具体补偿金额待定。作为参考,2019年、2020年及2021年上半年的扣非净利润分别为-367.61万元、97.09万元和684.73万元。对此,上交所要求公司说明凌鸥创芯预测净利润及业绩承诺的合理性和可实现性。

此前,公司申请延期至今年1月17日回复问询函。但1月4日,因收购方案资料中的财务数据过期,公司又向上交所申请了中止审核。记者致电公司证券部,工作人员表示:“要等到凌鸥创芯的年报出来之后,我们再回复问询函。”在溢价率越走越高之后,公司的收购之路暂时刹车。借由上交所的问询函,公司频繁选择高溢价收购低业绩表现标的之谜或许可以得到解答。本报记者也将继续关注事件进展。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅