2022-05-11 11:17

![]()

个人销售住房有“满五唯一”免个税的政策,但如果是继承的住房,再出售如何算这个五年呢?如果无法满足免税规定,该怎么缴税呢?

今天我们就先学习广西税务局关于继承的住房如何确认购房时间的答疑,然后我再聊聊继承的住房再出售如何缴税。

纳税人提问

通过继承方式取得房屋,现要将该房屋转让给他人,应如何确定购房时间是否满五年而享受“满五唯一”免征个人所得税优惠?

广西税务局回复

根据《国家税务总局关于房地产税收政策执行中几个具体问题的通知》(国税发〔2005〕172号)第四条规定:“个人将通过受赠、继承、离婚财产分割等非购买形式取得的住房对外销售的行为,也适用《通知》的有关规定。其购房时间按发生受赠、继承、离婚财产分割行为前的购房时间确定,其购房价格按发生受赠、继承、离婚财产分割行为前的购房原价确定。”

因此,继承取得房产对外销售时,以继承前的购房时间确定是否满五年。

奂熹聊聊

在我国继承住房,个人所得税、增值税、契税、土地增值税、印花税这些房产过户环节的税都是没有的。继承的住房再出售纳税和一般的二手房有些不同,我这里做个提示。

1、住房再出售,继承人计算增值税、个人所得税时,购房时间按继承前的购房时间确定。

许多人担心继承住房后还要再持有五年才能享受“满五唯一”免个税的优惠,广西税局答疑解释了这个问题,就算是个人今天继承住房,明天再卖,只要是继承前这个房子已经买了超过5年,继承人家里就这一套继承来的住房,那就可以享受“满五唯一”免个税的优惠。

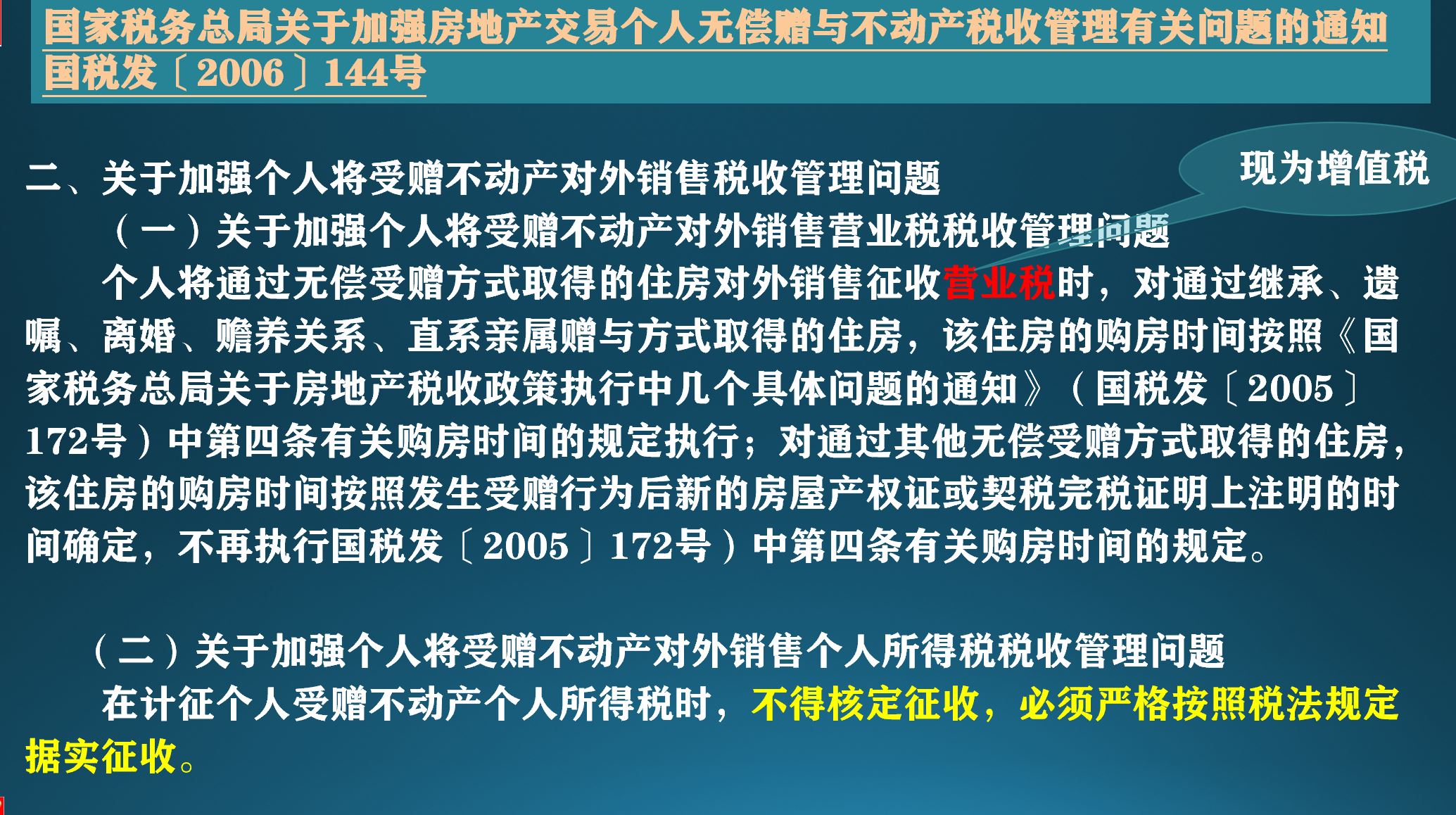

广西税局答疑引用的国税发〔2005〕172号提到的《通知》是《国家税务总局 财政部 建设部关于加强房地产税收管理的通知》(国税发〔2005〕89号)。

另外国税发(2006)144号对广西税局答疑引用的国税发〔2005〕172号第四条又做了进一步的解释,虽然现在已经营改增了,但国税发〔2005〕172号是对房地产交易行为涉税认定的文件,所以其规定同样适用于增值税。这两个文件虽然废止的条款很多,但本文引用的都是现行有效的条款。

2、住房再出售,如不符合优惠条件,继承人按财产转让所得计算个人所得税时,可扣除的财产原值是继承前的购房原价。

按国税发(2006)144号第二条第二款规定,继承的住房再出售时不能核定征收个税,因为继承算是零成本取得的住房,许多人就担心继承的住房再出售时,会不会用售价全额按财产转让所得计算20%的个税?

广西税局引用的国税发〔2005〕172号第四条中也明确购房价格按继承前购房原价确定,所以即使继承的住房再销售不满足“满五唯一”免个税的条件,其再销售计算个税时还是有财产原值可以扣除的。

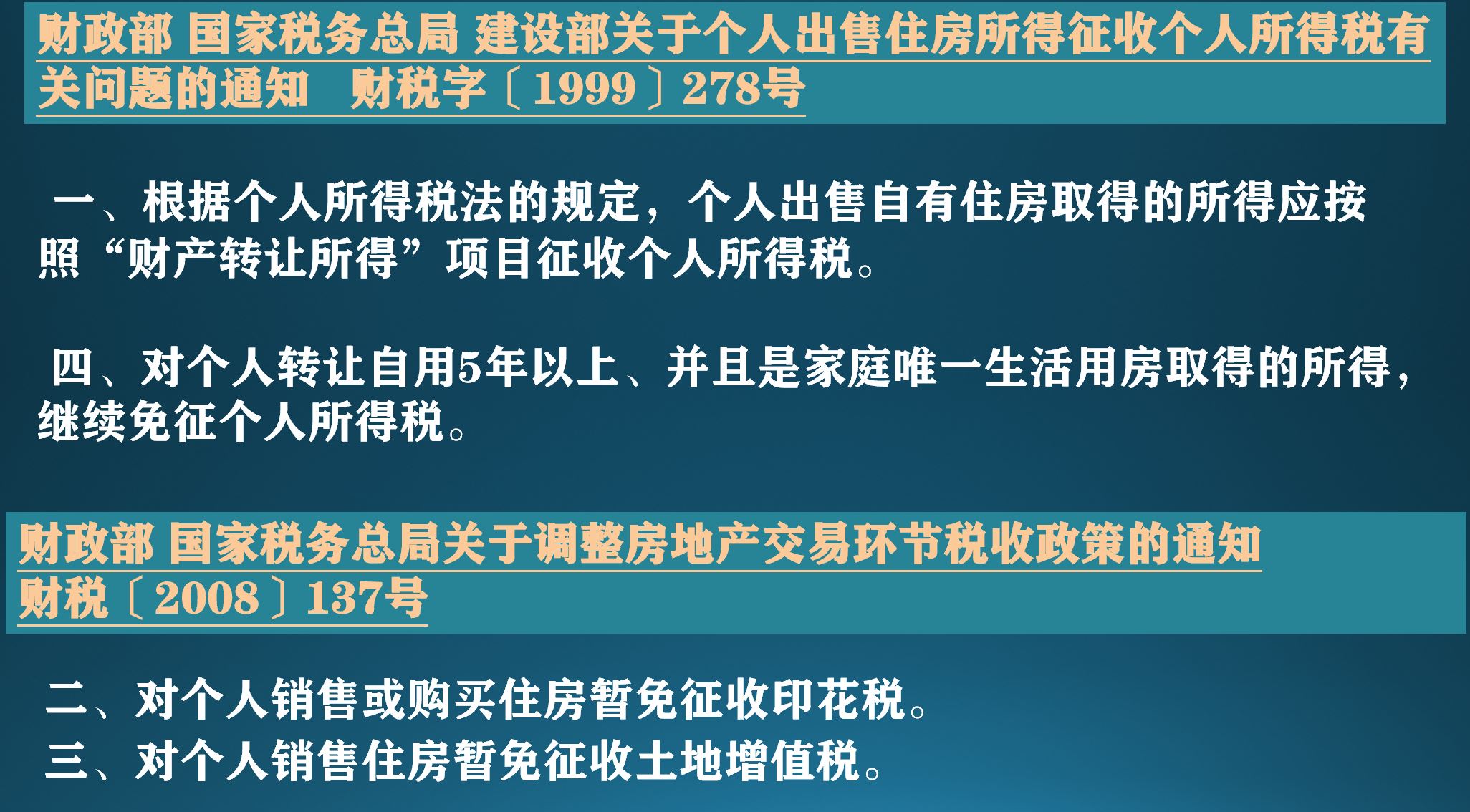

3、继承的住房再出售无印花税、土地增值税,契税由买方缴纳,增值税按现行政策确定征免。

其实这是对所有住房销售都适用的政策,财税(2008)137号的第二和第三条规定仍然有效,个人销售住房的印花税和土地增值税仍是暂免的。房产交易的契税是由买方缴纳,这里就不再多说。

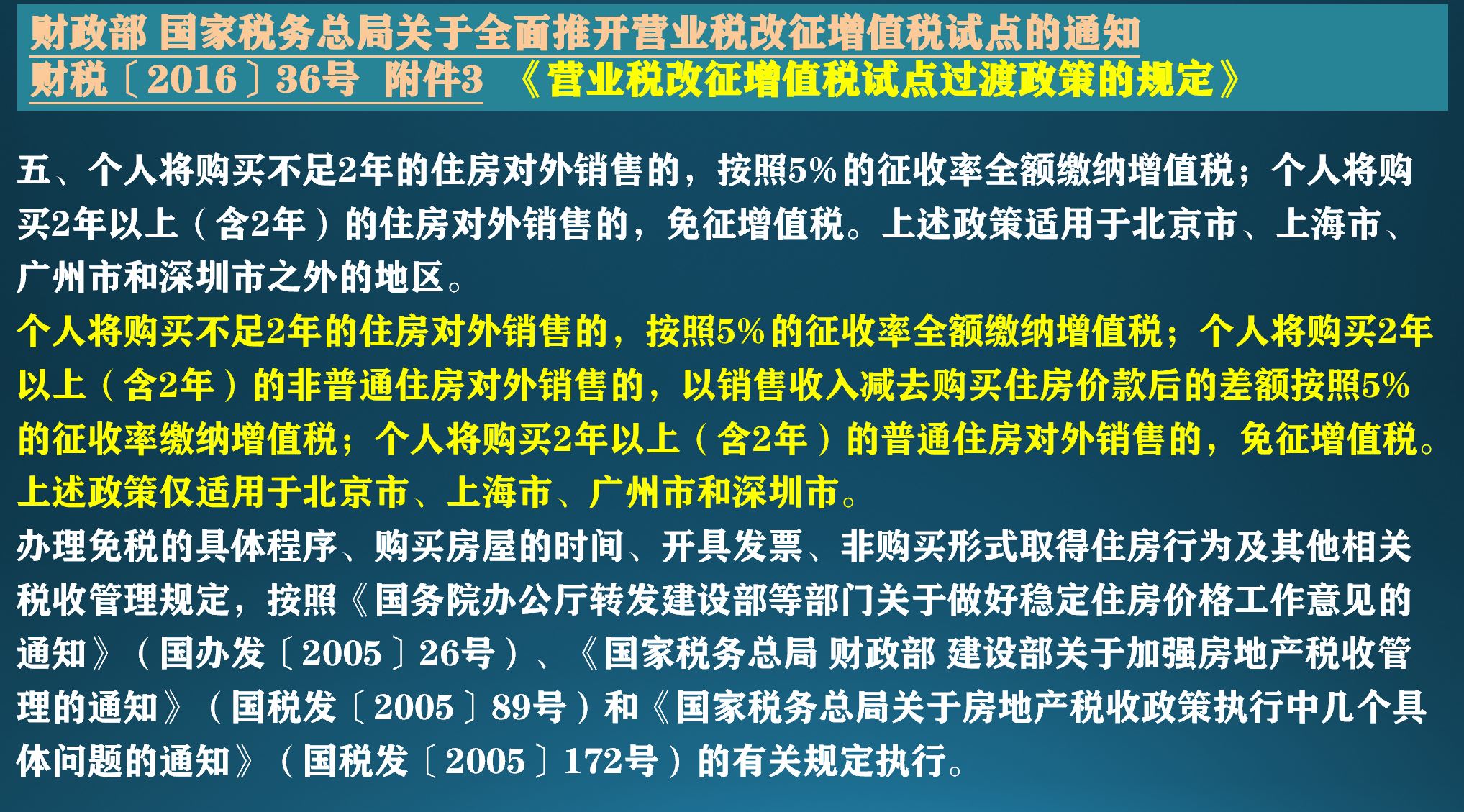

继承人将购买不足两年的住房对外销售要全额缴纳5%的增值税,如果住房购买2年以上(含两年)是可以免税或差额纳税的。最后再重复提醒一句,增值税征收时购房时间按继承前的购房时间确定,在北上广深,差额纳税时用到的”购买住房价款“就是继承前的购房原价。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车