2026-03-26 17:50

![]()

春江水暖鸭先知,中国创新药的回暖浪潮正层层涌动。

2026年前两个月,国内创新药对外授权总金额便已突破 500 亿美元,接近去年全年总量的四成;一级市场投融资持续回暖,二级市场估值也在逐步修复。

诺诚健华作为A+H两地上市的创新药企,其估值长期呈现明显的港股折价特征,2026年以来两地市场表现更是出现显著背离。年初至今,公司A股股价走势良好,累计涨幅约18%,体现出市场对优质创新药资产的价值认可;而诺诚健华港股年初至今几乎持平。截至3月26日收盘,A股较港股溢价率已高达约120%,对应港股市值仅220亿港元左右。

更为突出的是,诺诚健华现金流充分,规模接近港股市值的三分之一。结合公司最新披露的2025年年报来看,基本面正释放一系列积极边际变化:盈利里程碑顺利实现,商业化产品矩阵持续完善,自我造血能力显著增强,核心管线亦将迎来多项重磅催化剂。基本面持续向好与港股股价弱势形成鲜明反差,进一步凸显诺诚健华(9969.HK)在港股市场被大幅低估,是当前存在巨大预期差的创新药标的。

对于投资者而言,这或是一个极为难寻的价值洼地。国际投行瑞银在最新研报中给予诺诚健华“买入”评级,12个月目标价23.60港元,相当于近一倍的空间。即便如此,这一目标价仅和目前A股价格相当。

首次年度盈利 跨越创新药成长关键节点

3月26日,诺诚健华发布2025年度业绩报告,公司营收同比大增135%至23.7亿元。不仅如此,诺诚健华还达成了历史上首次年度盈利的里程碑,净利润达6.4亿元,公司经营活动产生的现金流量净额也首次转正,提前两年实现“上岸”目标,成为跻身盈利“朋友圈”的又一家Biotech。

依托核心产品商业化放量与全球BD合作,诺诚健华已正式迈入2.0发展新阶段。从港股投资价值来看,公司成功跨越盈利拐点,由研发投入期转向业绩兑现期,盈利确定性大幅提升;当前港股创新药板块正逐步修复对盈利兑现标的估值溢价,叠加诺诚健华全球化管线具备的成长弹性,当前估值尚未充分反映其内在价值。

诺诚健华顺利扭亏为盈,一方面得益于奥布替尼适应症持续拓展,药品销售收入加速放量;另一方面,与Zenas达成合作,为公司带来了丰厚的现金流,不仅大幅提升了公司的财务质量,更为持续的研发投入筑牢了资金根基。

自主商业化的“造血”能力,是诺诚健华盈利的根基所在。

截至目前,奥布替尼获批的四大血液瘤适应症均已纳入国家医保目录,尤其慢淋从二线到一线以及独家的边缘区淋巴瘤,市场渗透率将持续提升。

而2025年,诺诚健华的商业化产品矩阵再添两款重磅新品,坦昔妥单抗、佐来曲替尼相继上市,也为后续的持续“造血”夯实了基座。

全球化布局再进阶 核心管线价值加速兑现

当BD潮一浪高过一浪,市场更关注BD合作后的管线落地能力、临床推进效率,这些与交易长期价值直接挂钩的切面。而诺诚健华的全球化布局,恰好在这样的行业背景下,走出了一条更务实、更具确定性的发展路径。

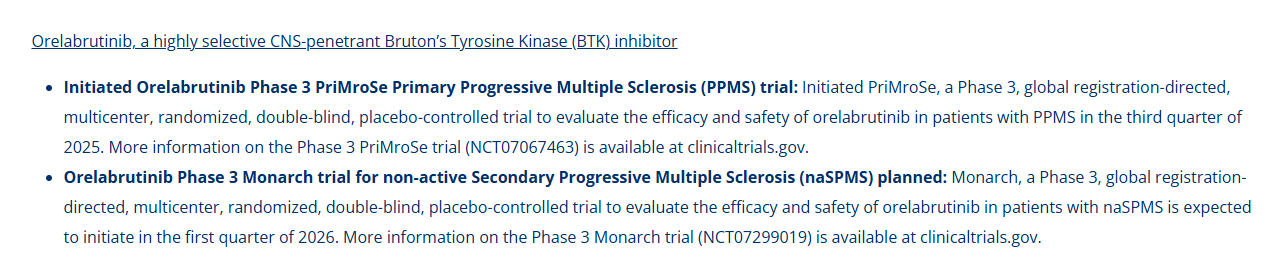

2025年10月,诺诚健华与Zenas达成了总价值超20亿美元的重磅战略合作,依据Zenas官方披露的信息,奥布替尼针对原发性进展型多发性硬化(PPMS)的临床试验已于2025年第三季度正式启动,针对非活动性继发进展型多发性硬化(naSPMS)的临床试验也计划在2026年第一季度启动。

当前MS治疗领域,CD20类药物占主导地位,其中奥瑞利珠单抗作为全球唯一获批治疗PPMS的药物,2025年销售额高达90亿美元,一举跻身全球自免药物销量前三以及所有药物销量前十。但CD20药物仍存在明显的临床痛点,一方面,注射给药方式对患者给药便利性造成限制;另一方面,其对PPMS的残疾进展改善效果较为有限。

与之相比,BTK抑制剂不仅在给药便利性上具备天然的优势,具有脑穿透性的BTK抑制剂在作用于外周B细胞的同时,还可精准靶向进展型MS起主导致病作用的小胶质细胞,从而弥补了CD20抗体的靶点空白。

奥布替尼是全球范围内唯一同步布局naSPMS与PPMS两大进展型MS适应症的BTK抑制剂。凭借高选择性与优异的血脑屏障穿透性,奥布替尼有望突破现有疗法局限,在进展型多发性硬化治疗领域成为具备BIC潜力的核心产品。

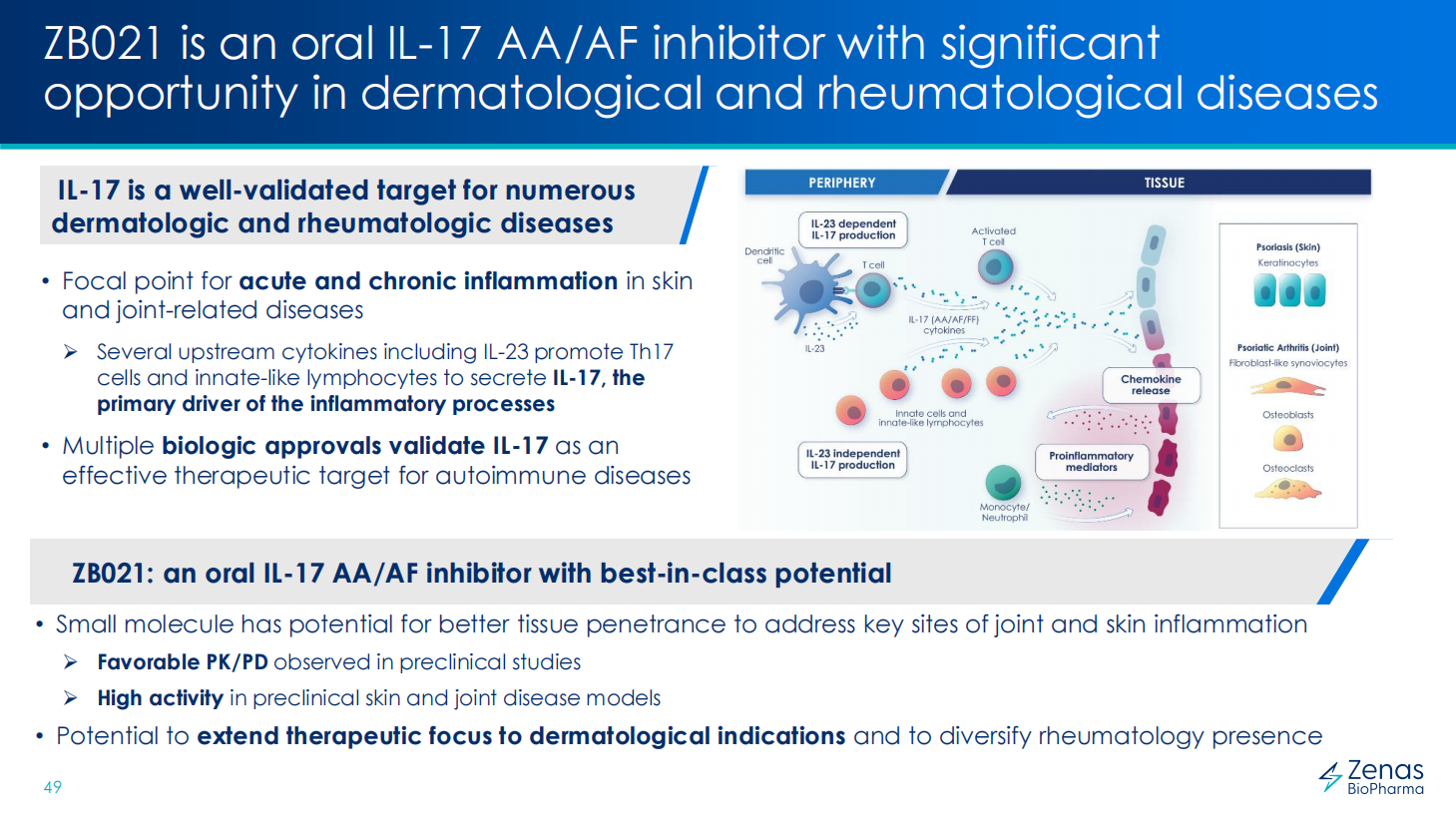

此次合作的价值,不仅局限于奥布替尼的适应症拓展。诺诚健华与Zenas的合作管线中,还包括一款新型口服IL-17AA/AF抑制剂,用于开发自身免疫和炎症性疾病。该药已经提交IND申请。

2026年3月5日,诺诚健华另一BD合作伙伴Prolium迎来进展,潜在Best-in-class的CD20xCD3 TCE ICP-B02(PRO-203)治疗严重自免疾病领域的临床开发已启动。最近,康诺亚的newco进展让市场对这一全球化路径充满期待。

Prolium已启动ICP-B02单剂量递增研究中健康受试者给药,预计于2026年第二季度启动一项针对系统性硬化症(SSc)的国际多中心I/II期临床研究,年内还将启动针对其他B细胞驱动的严重自身免疫性疾病的治疗研究。

除了以上具备BIC潜力的国际化管线,诺诚健华还有多条管线兼具“出海”实力。其中,针对中重度特应性皮炎(AD)的TYK2新药Soficitinib,是全球进展最快的同靶点药物之一,目前其治疗中重度AD的III期注册临床试验已完成患者入组,未来有望成为公司全球化布局的又一核心抓手。

血液瘤重磅管线BCL2抑制剂mesutoclax同样具备全球化实力,多项关键临床进展快速推进,联合奥布替尼一线治疗CLL/SLL,以及单药治疗BTK经治的MCL,以及治疗AML和MDS的一系列数据读出值得期待。此外,极具全球化想象力空间的临床管线,还包括ADC、双抗、TCE等。

中后期管线密集催化

首次年度盈利只是诺诚健华实现“飞跃”的起点,这家公司的长期价值更体现在密集的临床管线催化上。2026年,诺诚健华的多款核心产品与创新技术平台将迎来收获期。

长期以来,自免疾病被医学界视为尚未被充分挖掘的医药“富矿”,也是诺诚健华继血液肿瘤之后,重点布局与攻坚的核心方向,更是公司未来价值跃迁的长期成长叙事。

奥布替尼在自免适应症上的突围即将“破冰”,成为诺诚健华从血液肿瘤向自免赛道跨界拓展的关键一步。

目前,奥布替尼治疗ITP的III期注册性临床已顺利完成,预计2026年上半年提交上市申请,有望成为其在自免领域获批的首个适应症;据Frost & Sullivan发布的《中国血液病治疗市场白皮书(2024年版)》数据,2023-2025年中国ITP治疗市场规模从48.6亿元增长至61.2亿元,年均复合增长率达12.1%,当前市场仍以糖皮质激素、静脉注射免疫球蛋白等传统疗法为主,靶向创新药临床需求迫切。

在SLE这一自免大适应症上,奥布替尼同样取得了关键进展。奥布替尼治疗SLE的IIb期临床试验也已达到主要终点,III期临床试验也已获得CDE批准并启动推进,作为全球首个在SLE二期临床中显示疗效的BTK抑制剂,有望填补小分子药物在该领域的研发空白。

奥布替尼在自免赛道的开疆拓土只是开端,2026年,诺诚健华还有多条潜力管线的数据将陆续公布。

在自免领域,TYK2抑制剂soficitinib治疗AD的III期数据预计2026年年中读出,针对白癜风、荨麻疹和银屑病的II期临床数据也将公布。ICP-488治疗银屑病的III期数据读出也令人期待。

而在实体瘤方面,诺诚健华多款ADC管线将陆续披露临床数据,其中进度最快的ICP-B794(B7-H3 ADC)I期临床研究正稳步推进。该药展现出良好的抗肿瘤活性,印证了专有的ADC平台的差异化技术优势。另一款靶向CDH17的ADC候选药物ICP-B208,今年一季度已经提交IND申请;诺诚健华还计划年内再提交至少两款ADC创新药的IND申请,持续拓展公司在实体瘤上的产品线。

在创新技术平台布局上,诺诚健华的研发触角已延伸至ADC、双抗、分子胶等前沿领域,持续扩容的产品矩阵,将进一步强化公司在血液瘤、自免及实体瘤三大核心领域的管线纵深。

小结:在创新药的“黄金窗口期”,诺诚健华以历史首次年度盈利,完成从创新愿景到商业价值的蜕变。风起于青萍之末,在生物医药站上新兴支柱产业风口的当下,诺诚健华的“加速度”,正是中国创新药跨越业绩分水岭的真实缩影。诺诚健华这样的“洼地资产”,或许正是下一阶段价值重估的主角。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车