2022-07-05 07:52

![]()

张涛 路思远/文

市场预期在经历一季度发散之后,二季度开始回归收敛,被两条主线叠加交织地主导,一条主线是美联储重新锚定通胀目标,且持续释放收紧信号,市场不仅对美联储预设加息路径予以充分定价,而且已经开始交易美国经济硬着陆(衰退)的风险;另一条主线是疫情多点散发对国内经济形成新的下行压力,疫情平稳后叠加一揽子稳经济政策措施推进,经济开始呈现复苏修复态势,不过复苏进程能否持续乃至加速尚待更多数据验证。

在上述两条主线影响下,海外市场交易主线已切换至衰退担忧。因为无论是美联储的紧缩,还是中国疫情散发,均对实物需求产生抑制性影响。例如,最新数据显示,5月份美国居民的实物消费下降了435亿美元,而前5个月,上海的出口、投资和消费“三驾马车”更均为负增长。

受需求预期大幅回落的影响,大宗商品价格在二季度出现了明显下跌。CRB综合现货商品指数由峰值644最低跌至598,跌幅超过7%,CRB现货金属指数由峰值的1431最低跌至1104,跌幅接近23%。同期国内商品价格也呈现下跌态势,但跌幅要低于国际价格的跌幅。

图1:国际与国内大宗商品指数变化情况

数据来源:wind

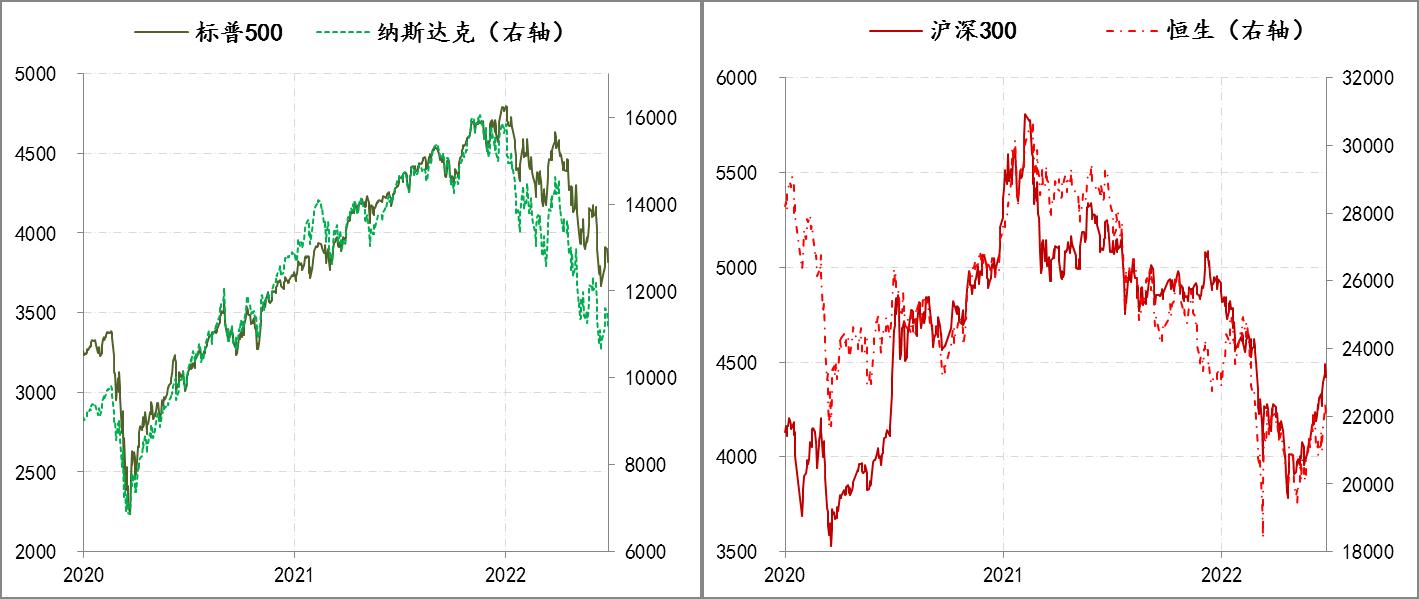

金融条件的收紧重挫了风险资产的估值,但中国资产已回暖。按照6月份美联储公布的最新政策利率点阵图,目前本轮加息的预期速度已提高至23BPs/月,与1994-1995年加息周期时美联储实际操作节奏相当。若再叠加考虑美联储于6月份开展的缩表操作(QT)同样也将起到加息紧缩的效果,那么目前美联储预设的紧缩力度已经超过了25BPs/月,直追沃尔克的加息节奏,由此带来金融条件的收紧力度必然是巨大的。受此影响加密资产、股票等风险资产持续被“杀估值”。例如,今年上半年,美股表现为52年来最差的上半年,尤其是纳斯达克指数累计跌幅近30%,已经超过了2002年互联网泡沫破裂期间的跌幅,为该指数有史以来最大的上半年跌幅;比特币累计跌幅接近60%,以太币更是累计跌幅超过70%。

但是与海外风险资产持续下挫有所差别,A股、恒生指数已经分别于4月下旬与5月上旬开始持续反弹,截止6月末,反弹幅度分别为19%和16%,这一方面得益于宏观调控大力度地向稳经济侧重,另一方面疫情平稳也有助于市场情绪的改善,不过中国权益资产能否持续逆风于海外市场,不受全球金融条件收紧的外溢性冲击仍需观察。

图2:美股与A股变化情况

数据来源:wind

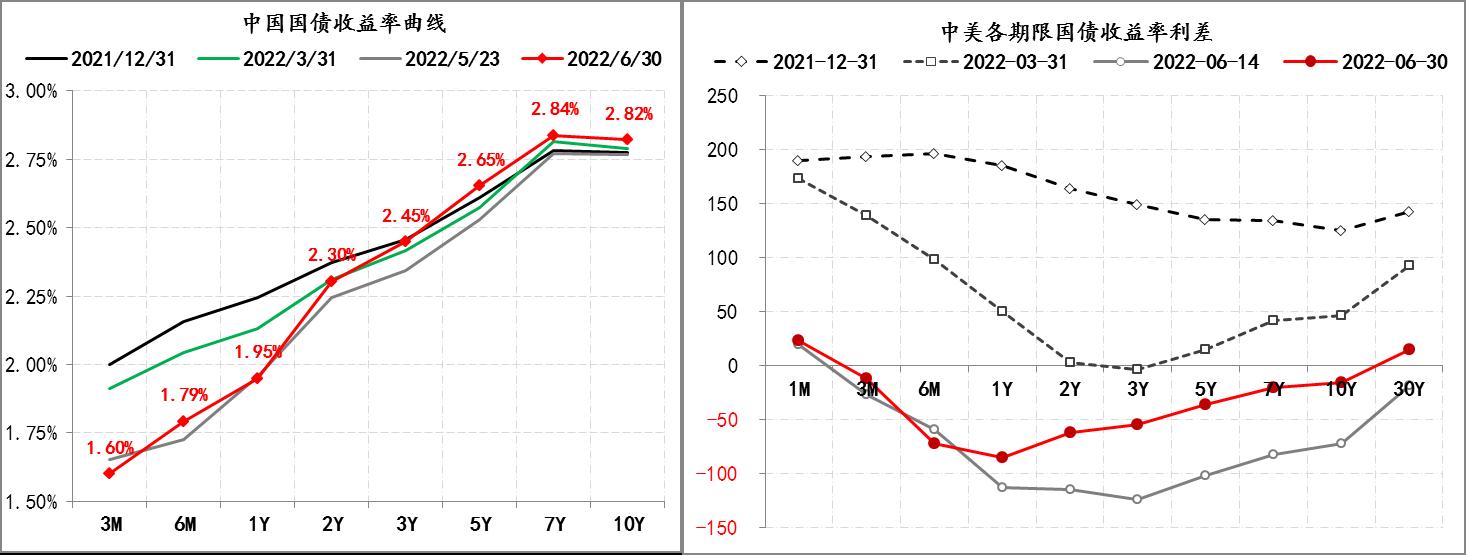

流动性宽松推动中债收益率曲线陡峭化。伴随一揽子稳经济政策措施的推进,中国金融市场资金面持续保持宽松状态,例如,二季度货币市场隔夜资金利率R001中枢为1.51%,7天资金利率R007中枢为1.85%,均为2020年二季度以来的最低水平。受宽松资金面推动,国债收益率曲线呈现明显的陡峭化,1年期以内的各期限债券收益率均出现明显下行,2年期以上收益率则保持基本稳定,与此同时隔夜资金回购市场的成交量也升至5万亿/天左右,较2020年二季度3.7万亿/天的成交量,大幅提升了1.3万亿/天以上,由此,可能反映出市场加杠杆赚取期限利差的行为有所增加。

另外,二季度以来,除了1个月以内和30年期收益率之外,其他所有期限的中债收益率均低于美债收益率,即出现“中美利率倒挂”的局面,此变化可能也会在市场情绪方面制约了中长端中债曲线的波动。

图3:中美利差与中债曲线形态变化情况

数据来源:wind

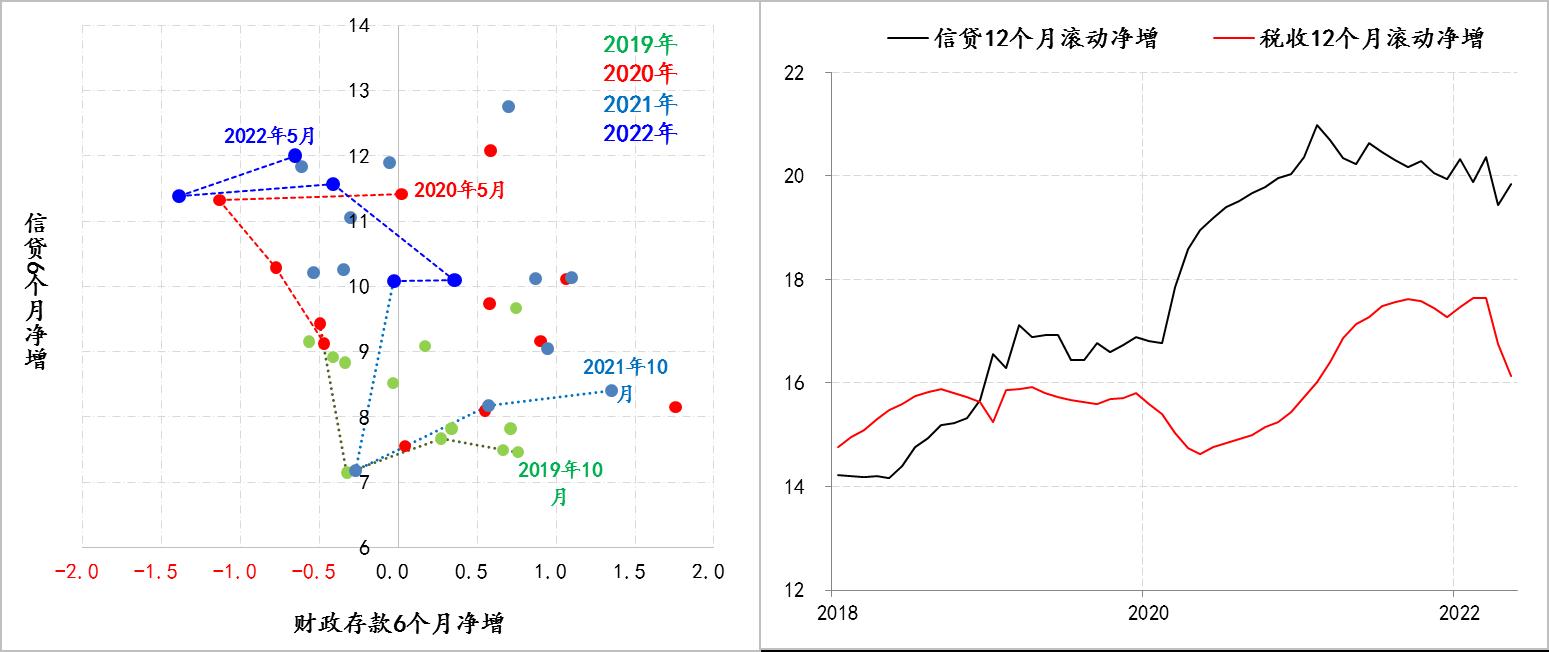

财政积极的力度要超过2020年上半年抗疫时期。截止5月末,财政存款6个月净增规模由2021年10月份的1.3万亿降为-0.7万亿,相应财政存款投放速度净增加了2万亿以上,而在2019年10月份至2020年5月期间,财政存款投放速度净增加了0.8万亿,反映出当前财政支出速度已超过2020年同期水平。

信贷6个月净增规模由2021年10月份的8.4万亿升至5月末的12万亿,信贷投放速度净增加了3.6万亿,而在2019年10月份至2020年5月期间,信贷投放速度净增加了4万亿,反映出当前信贷投放速度则低于2020年同期水平。

另外,从信贷与税收的12个月滚动净增规模变化来看,税收下降的速度要明显快于信贷的投放,其中既有税基因经济下行收缩导致税收下降的因素,更有退税、减税、缓税的宏观调控的因素。

财政和信贷表现出来的差别,不仅进一步印证了居民和实体企业的融资需求还没有起来,还表明货币政策虽然是“以我为主”,但金融市场加杠杆行为的抬升以及中美利差的全期限倒挂依然会对政策形成潜在掣肘,因此,就需要更加积极的财政政策,而在增量政策有限的环境下,加快财政支出速度就成为政策必然。

图4:财政支出、税收与融资环境的变化情况

数据来源:wind

综上四点,二季度境内外市场分化的主因是中外经济的错位,即海外市场更多交易的是经济衰退,并也会外溢性影响到国内,国内市场则更多交易的是疫后经济的复苏,当然这两条交易主线的持续性还需要观察。

(作者单位:中国建设银行金融市场部,仅代表个人观点)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅