王晋斌2022-10-09 09:05

![]()

王晋斌/文

美元货币体系需要中国。中国是美元储备体系、美元资金全球大循环的重要参与者,也因此是美元体系运行的重要参与者。中国也需要美元货币体系。中国对外贸易、投资都和美元有着密切的关系,在中国经济形成“引进来、走出去”的双向互动格局中,美元货币体系发挥了作用,中国经济深度融入全球化的过程也是和美元一路相伴的过程。中国是国际货币体系公平性的建设者。人民币将与世界其他经济体的货币一起,共同约束美元货币体系的“过度弹性”与“过度特权”,促使美元体系变得公平一些,负责任一些。

今年以来,美元货币体系发生的两件事情引起了关注。首先,今年2月下旬,俄乌地缘政治冲突爆发,SWIFT成为美欧制裁俄罗斯的核心金融工具,欧美冻结了大约3000亿美元俄罗斯央行的海外资产,并将俄罗斯排除在SWIFT系统之外,导致俄罗斯无法参与全球美元和欧元计价的交易,俄罗斯参与全球化的路径被急剧收窄。其次,依据美国财政部网站公布的数据,2010年6月中国持有美债数额超过1万亿美元,达到11121亿美元,此后除了个别月份突破1.3万亿美元之外,中国持有美债数额基本保持在1万亿-1.3万亿美元之间,今年5月份中国持有美债的价值12年来首次跌破1万亿美元,持有的数额下降至9808亿美元。

美欧将俄罗斯排除在关键性国际货币体系之外导致美元货币体系声誉受损,以及中国持有美债的价值减少现象引起了市场关于中国“用脚投票”美元货币体系的猜想。事实上,相比去年底,截至今年5月份,中国持有美债的价值减少了879亿美元,而日本持有美债的价值则减少了912亿美元,日本减持的美债数额比中国减持的还多。为什么市场会对中国持有美债的价值减少行为敏感?根本原因还在于美国主动把中国定义为美国的“战略竞争对手”。依据新华社的报道,国家主席习近平7月28日晚应约同美国总统拜登通电话,强调了“从战略竞争的视角看待和定义中美关系,把中国视为最主要的对手和最严峻的长期挑战,是对中美关系的误判和中国发展的误读,会对两国人民和国际社会产生误导”。

一、美元货币体系需要中国

在经济全球化历史进程中,中国是美元货币体系运行的重要参与者。1945年布雷顿森林体系确立了美元国际货币体系,由于主权货币充当国际货币始终存在的“特里芬两难”,1971年布雷顿森林体系解体,全球走向了浮动汇率制度。1994年之前人民币汇率一直由国家外汇管理局制定并公布,基本属于固定汇率制度。1994年1月1日人民币汇率并轨以后,实施以市场供求为基础的单一的、有管理的浮动汇率制,中国银行,德意志银行等七家银行根据前一日银行间外汇市场形成的价格,公布人民币对美元等主要货币的汇率,各银行以此为依据进行交易,人民币才开始步入外汇市场交易,人民币才具备初步的市场化定价功能。

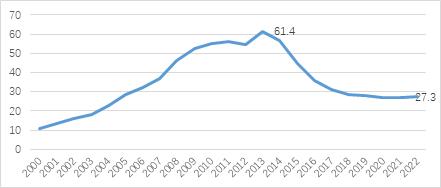

依据国家外汇管理局网站提供的数据。1995年中国外汇储备数额为735.97亿美元。依据IMF(COFER)公布的1995年以来的全球外汇储备数据,1995年全球已分配的外汇储备数额约为1.04万亿美元,全球总外汇储备数额高达1.39万亿美元。1995年中国外汇储备占全球已分配外汇储备的比例仅为7.1%,占全球总外汇储备的5.3%。直到2016年4季度IMF(COFER)才有人民币在全球已分配外汇储备中的占比数据,人民币占比1.08%。2016年末全球已分配外汇储备的数额达到了近8.42万亿美元,而中国拥有了3.01万亿美元的外汇储备,中国拥有了全球外汇储备的近36%,但人民币作为全球外汇储备换算成的美元只有907.8亿美元。中国持有大量的外汇储备,尤其是美元储备,是事实上的美元体系运行的重要参与者。图1显示了自2000年以来中国拥有外汇储备占全球已分配外汇储备(Allocated Reserves)的比例,从2000年的10.9%上升至2013的61.4%,截至2022年1季度也高达27.3%。在上述时期,美元占全球已分配外汇储备的比例在58%-73%之间,是美元主导的国际货币体系。因此,中国持有外汇储备数量大幅度上升说明了中国是美元货币体系运行的重要参与者。

图1、中国外汇储备占全球已分配外汇储备的比例(%)

注:2022年是1季度的数据。数据来源:IMF,COFER.

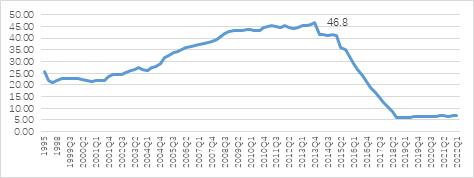

当然,由于IMF统计的国际外汇储备包括了已分配部分和未分配部分,由于2018年之前全球未分配外汇储备的占比太高,图1显示的中国占全球已分配外出储备的比例在有些年份可能被高估了。以2013年为例,2013年全球未分配外汇储备比例高达46.8%(图2)。由于这部分储备没有币种结构数据,如果以2013年全球总外汇储备数量来看,中国的外汇储备在全球总外汇储备中的占比为32.7%。在2018年3季度之后,全球未分配外汇储备的比例下降至6%-7%之间,中国占全球外汇储备的比例基本保持在27%-28%之间的水平。即使按照这个比例,由于美元占全球外汇储备的比例依然达到了近60%,中国持有大量的美元外汇储备也说明了中国是美元货币体系运行的重要参与者。

图2、全球未分配储备占总储备的比例(%)

数据来源:IMF,COFER,Shares of Unallocated Reserves.

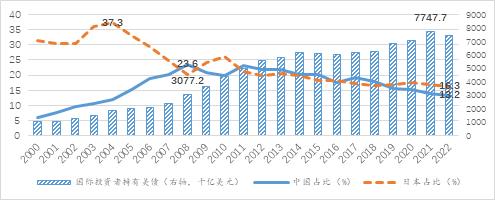

从中国持有美债的价值来看,依据美国财政部网站的数据,2000年中国持有美债数额仅为603亿美元,在国际投资者持有美债中的占比为5.9%。2003年中国持有美债数额占国际投资者持有美债的比例突破10%,达到10.4%;2007年中国持有美债数额占国际投资者持有美债的比例突破20%,达到20.3%。中国持有美债数额占国际投资者持有美债比例的高点出现在2008年,比例达到23.6%。这就是说在次贷危机爆发时期,中国在国际投资者持有美债数额中占比接近1/4,这对于当时全球金融危机时期的美元体系运行和维护起到了支持作用。

从2008年之后,中国持有美债数额占国际投资者持有美债数额的比例出现了一定程度的下降,从23.6%下降至2022年5月份的13.2%。中国持有美债的比例下降较快的重要原因之一是国际投资者持有美债数量出现了大幅度增长,或者说美国国债供给增长的速度过快,美元体系“过度弹性”的特征显露无疑。2008年国际投资者持有美债数额约为3.08万亿美元,较2000年的约1.02万亿美元上涨了2倍,而到了2022年5月国际投资者持有的美债数额高达7.42万亿美元,比2021年的峰值7.75万亿美元有所下降,但相比2008年的水平,2022年5月国际投资者持有美债的数额增幅达到了142.2%(图3)。

图3、国际投资者持有美债数额及中日持有美债的占比(%)

数据来源:美国财政部和IMF(COFER)。

2008年中国持有美债数额为7274亿美元,而在2022年5月份也达到了9808亿美元,尽管比峰值约1.3万亿美元有一定程度的下降,但相比2008年来说,依然增长了34.8%。

从日本情况来看,中日两国一直是最大的两家美债持有者。日本在2004年持有美债数额占国际投资者持有美债数额的比例高达37.3%,在2008年时这一比例降至20.3%,此后有所波动,但一直呈现出下降趋势。截至2022年5月这一比例为16.3%,持有1.21万亿美元美债,是目前全球最大的美债持有国。中日两国持有美债数额占国际投资者持有美债数额比例的近30%,是构成美元资金全球大循环的重要组成部分,对于美元全球大循环至关重要。在这个意义上,中日都是维持美元货币体系运行的重要参与者。

从中国对外贸易顺差结构来看,1995年中国开始形成制造业顺差、初级产品逆差的对外贸易结构,出口成为拉动中国经济增长的重要因素,也因此累积了大量的贸易顺差和外汇储备。不论是从中国持有的外汇储备数量,还是从外汇储备中持有的美债数额来看,总体上,过去几十年中国参与全球经贸的历史表明,中国是事实上的美元体系运行的重要参与者,美元货币体系的运行需要中国。

二、中国也需要美元货币体系

2001年中国加入WTO,中国经济快速深度融于全球化,中国经济对外贸易依存度快速上升。2001年中国经济进出口/GDP和出口/GDP比例分别为38.1%和19.9%,并在2006年达到峰值,两者分别为64.2%和35.4%,中国进口在2005年达到峰值,占GDP的29.0%。中国经济发展依赖国际市场,国际市场也依赖中国经济发展,全球化推动了中国经济的快速增长(图4)。2000年中国GDP总量突破10亿元人民币,2008年中国经济总量就突破了30万亿元人民币。

图4、中国经济对外依存度的变化(%)

数据来源:中经网统计数据库。

2008年次贷危机暴发,全球经济也因此进入“大平庸”周期。外部需求的萎缩,叠加贸易保护主义的抬头,中国经济对外依存度也出现了下降,2019年中国出口/GDP下降至1995年以来的最低位,为17.5%。2020年新冠疫情全球暴发,中国坚持符合国情的严格疫情防控政策,生产能力得以快速恢复,中国出口占GDP的比例上升至2021年的19%,进口占GDP的比例达到了15.2%,而进出口/GDP达到了34.2%,经济对外依存度依然保持在比较高的水平。

中国经济总量在2020年突破100万亿人民币,经济总量世界第二。依据IMF(April, WEO)的数据,以市场汇率计算,2021年中国经济总量占全球GDP的18.1%。2020年我国的外贸规模已经达到了4.6万亿美元,国际市场份额占了14.7%,创历史新高,成为世界第一大贸易国,中国经济深度融入国际市场的进程并没有因中美贸易摩擦而打断,这说明中国制造业在全球供应链产业链上的位置具有很强的韧性。

依据SWIFT提供的数据,美元在国际贸易结算中的比重超过40%,中国是全球最大的出口国,大量国际贸易通过SWIFT报文系统以美元结算,中国是全球使用纽约清算所协会拥有的美元银行同业支付系统(CHIPS)进行美元结算最重要的贸易国之一。

从中国吸引FDI的数量来看,1988年中国实际利用外资突破100亿美元,2010年突破1000亿美元,2021年高达1734.8亿美元,中国吸引外资的数额呈现出快速发展的态势。1983-2021年中国累计实际使用外资约2.68万亿美元。今年1-5月份实际使用外资高达877.7亿美元。外资成为中国经济参与全球化的重要力量。从出口来看,依据中国海关的数据,2021年外资投资企业出口和进口分别占中国经济出口和进口的比例为34.3%和37.9%,今年1-5月份两者的比例也达到了33.1%和36.2%,外资投资企业占据了中国进出口的1/3还要强。

从中国对外直接投资(ODI)来看,中经网统计数据库的数据显示,2002-2021年中国对外累计净投资超过1.69万亿美元。从2003-2021年中国对外累计投资净额超过1千亿美元的行业来看,一共有四个行业。其中,批发和零售业2256.0亿美元,制造业2099.8亿美元,金融业2030.5亿美元(2006-2020年数据),采矿业累计1420.3亿美元。排在之后的信息传输、软件和信息技术服务业达到658.1亿美元,房地产业达到628.3亿美元,交通运输、仓储和邮政业达到605.8亿美元。中国经济对外开放已经形成了“引进来、走出去”的双向互动格局,成为全球产业链供应链上的重要环节,深度参与了全球价值链的形成。

从中国资本市场开放来看,外资已经成为中国债市和股市投资的重要参与者。中央结算公司的数据显示,今年6月外资持有银行间债券数额近3.3万亿元,占比约3.7%。依据WIND的数据,今年7月底外资持有A股流动市值的近3.5%。

在美元体系主导国际货币金融体系的格局下,中国经济金融一直在深度使用美元体系,也面临着汇率错配风险的烦恼。人民币跨境贸易结算能够有效规避贸易中货币错配的汇率风险,这得益于人民币国际化的发展。经常账户下跨境人民币收付金额占进出口额的比例在2015年达到高点,接近30%。2016-2017年出现了下降,随后基本保持在稳步上升的态势。2020年这一比例为21.1%,2021年保持在大约20%。

图5、经常项目下跨境人民币收付金额占进出口贸易额的比例(%)

注:由于统计口径问题,2014年及之前的数据以银行累计办理跨境贸易人民币结算业务数据计算,2015年及以后为经常项目下跨境人民币收付金额。数据来自中国人民银行货币政策报告2012-2021年各期。进出口贸易额以人民币计价,数据来自中国海关网站提供的进出口商品总值表(人民币值)。

从经常项目下跨境人民币收付金额占进出口比例来看,还有大约80%左右不是采用人民币结算的。当然还有部分使用除美元之外的外币计算,但考虑到美元在贸易结算中占据全球40%以上的份额,这其中有相当大的部分可以认为与美元结算有关。

从外汇市场交易来看,依据外汇交易中心的数据,2018年8月开始人民币外汇即期交易有不同币种的交易数据,2018年8月外汇即期交易额48691.09亿元人民币。其中,美元人民币即期交易占比97.56%,欧元人民币交易占比大约1%。2022年7月外汇即期交易额57410.45亿元,其中美元人民币占比96.5%,欧元人民币即期交易占比2.4%(图6)。尽管美元人民币即期交易占比存在波动,美元人民币即期交易在外汇即期交易中占据了绝对性的主导地位,基本稳定在96%左右。因此,美元和人民币之间的汇率是人民币最重要的双边汇率,也是人民币的金融汇率。

图6、人民币外汇即期交易美元与欧元的占比(%)

数据来源:作者依据中国外汇交易中心人民币外汇即期月报提供的原始数据计算。

从人民币外汇掉期来看,中国外汇交易中心的人民币外汇掉期月报只提供了美元人民币掉期的数据。今年7月份美元人民币掉期业务达到11.7万亿人民币,其中隔夜、即/远和远/远分别占67.6%、27.3%和5.1%。美元人民币掉期是中国外汇市场上机构规避汇率风险核心工具。

中国对外贸易、投资都和美元有着密切的关系,汇率错配带来的烦恼主要也是美元人民币汇率变动所致。中国深度融入全球化的过程也是和美元一路相伴的过程,中国的经济发展也需要美元货币体系。

三、中国是国际货币体系公平性的建设者

美元货币体系存在的问题,学术界已有深刻的研究,美元存在“过度弹性”问题,也存在“过度特权”问题。这两个问题是美元体系被广为诟病的关键问题。

美元存在“过度弹性”问题主要体现在,作为全球主导性货币,但美元供给与收缩几乎完全依据美国国内的宏观政策而定,缺乏国际协作。2008年次贷危机和2020年新冠疫情冲击导致美联储大规模扩表,刺激美国经济的恢复。2007年底,美联储总资产只有0.894万亿美元,其中国债0.755万亿美元;2020年3月初美联储总资产达到了4.24万亿美元,其中国债2.503万亿美元。在今年6月23日美联储总资产达到峰值8.934亿美元,其中国债5.763万亿美元。在这一轮缩表之前,美联储总资产是2007年底美联储总资产的约900%,持有的国债增加了5.008万亿美元。美元体系过度弹性的集中表现就是财政赤字货币化,美联储为美国财政赤字融资。从2000年疫情暴发至今,美联储为美国财政赤字融资超过3万亿美元,约占这期间美国财政赤字的50%。

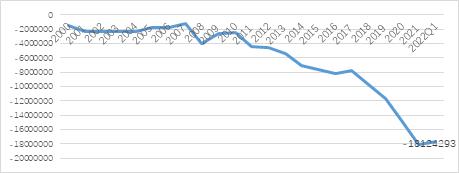

美元“过度特权”问题主要指美国依靠美元体系在为经常账户融资的同时,通过大量的对外投资负净头寸获取投资收益来弥补经常账户赤字,享受着全球“风险资本家”的角色。2007年美国对外投资净头寸大约维持在-1.28万亿美元,次贷危机之后,对外投资负净头寸迅速扩大,2019年底达到-11.65万亿美元。2000年新冠疫情冲击后,美国对外投资净头寸在2021年底达到了惊人的-18.12万亿美元。今年1季度未经过季节调整的对外投资净头寸也高达-17.75万亿美元(图7)。

图7、美国对外投资净头寸(百万美元)

数据来源:BEA。

美元体系存在“过度弹性”和“过度特权”充分体现了美元霸权,其对应的是国际货币体系的不公平性:美国在获取美元全球铸币税的同时,还通过大量借债在全球获取投资收益。历史经验一再表明,美联储紧缩政策和宽松政策带来的美元“潮汐”现象对全球经济和金融市场带来了显著的负面溢出效应,影响全球经济增长和金融市场的稳定性。

在国际货币体系公平性建设者的身份上,中国将是重要的一员。全球经济多极化趋势以及中国在全球经济中位置的显著提升,使国际货币体系公平性建设成为全球经济权益的内生需求。2016年10月1日,人民币首次加入了特别提款权(SDR)篮子货币,成为全球五种主要货币的一员。其中,美元、欧元、人民币、日元和英镑在SDR权重分别为41.73%、30.93%、10.92%、8.33%和8.09%。今年5月11日,国际货币基金组织(IMF)完成了五年一次的SDR定值审查,维持现有篮子货币构成不变,并将人民币的权重由10.92%提高到12.28%。美元权重由41.73%上调至43.38%,欧元、日元和英镑的权重分别由30.93%、8.33%和8.09%下调至29.31%、7.59%和7.44%。新权重组成的SDR自今年8月1日正式生效。人民币纳入SDR并提高了权重,充分反映了国际社会对人民币在支持、稳定和提升全球贸易和金融发展作用上的认同,也肯定了国际货币进一步的多元化趋势。

货币多元化是国际市场货币竞争的结果。货币国际化也包括货币需求侧国际化和货币供给侧国际化。国际市场对一国的货币需求主要取决于该货币是否具有稳定的币值、便利的国际交易基础设施和合意的投资场所,在国际范围内发挥出价值尺度、支付手段和价值储藏的功能。从货币供给国际化视角来看,国际上不使用该货币就难以购买到想要的产品和服务,货币因此依附产品和服务而全球化。石油美元以及美国在全球成立半导体联盟可能导致的高科技美元,尤其是“芯片美元”是供给侧的货币国际化行为。包括俄乌地缘政治冲突暴发后俄罗斯的天然气卢布,也属于这种供给侧的货币国际化。供给侧的货币国际化要求产品和服务具有垄断性或者不可缺性,这就意味着一国货币要通过供给侧实施货币国际化,要么具有难以替代的垄断性资源,要么具有难以替代的垄断技术。持续的技术创新在货币的国际化中将会扮演越来越重要的作用。

国际市场需求最终决定一国货币的国际化程度,这是由需求的多样性决定的。一国货币能满足国际市场对货币功能的多种需求,这种货币才具有长期的竞争力。这要求货币发行国提供相对稳定的币值、便捷的交易和支付基础设施以及广泛的全球经济金融影响力所带来的货币声誉。

依据IMF(COFER)的数据,截至今年1季度人民币在全球外汇储备中占比2.88%,人民币在全球外汇储备中的占比稳步提高,相对于疫情前2019年4季度提高了0.94个百分点,同期美元占全球外汇储备的比例下降了1.87个百分点。

随着中国在国际贸易中地位的提高,对外贸易更多推进本币结算,人民币参与全球贸易大循环具有广泛的潜力。中国的债券市场在今年出现了中美利率“倒挂”现象,但外资在今年6月依然持有银行间债券数额的约3.7%,外资参与人民币“安全资产”全球化的程度取得了一定的成效,这将与全球其他经济体的优质债券一起,起到约束美债作为全球“安全资产”一家独大格局的继续膨胀。在风险资产方面,7月底外资持有中国股市市值约2.4万亿元,开启了风险资产人民币全球大循环的航程。

尽管存在种种摩擦,过去几十年中美经贸金融关系已经深度融合。中美经济金融关系存在非对称性:在经贸领域,中国贸易对美国有大规模的顺差;在金融领域,目前超过250家中国企业形成了美国资本市场上的“中概股”,但存在若中美双方无法在2022年内达成审计共识,“中概股”公司或将受到大面积被迫摘牌的风险。中国公司利用美国资本市场融资参与金融全球化,扩大中国企业在国际资本市场上的影响力,需要尽力避免这种大面积被迫摘牌的风险。

中国正在加快构建双循环新发展格局,以应对百年未有之大变局。以国内大循环为主体、国内国际双循环相互促进的新发展格局意味着中国经济在立足自身的同时,将在稳中求进中创造出更大规模、更加畅通的人民币国际大循环。人民币将与世界其他经济体的货币一起,共同约束美元货币体系的“过度弹性”与“过度特权”,促使美元货币体系变得公平一些,负责任一些。从这个视角,我们不难看出,中国是国际货币体系公平性的建设者。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车