苏剑2024-02-18 12:42

![]()

要点

● 新增社融超市场预期,但新增人民币贷款有待发力

● 信贷规模超预期多增,但企业信贷规模和结构需政策支持

● 春节错位效应,M1同比增速大幅上涨

● 展望未来:信贷需求弱恢复,M2维持下行趋势

内容提要

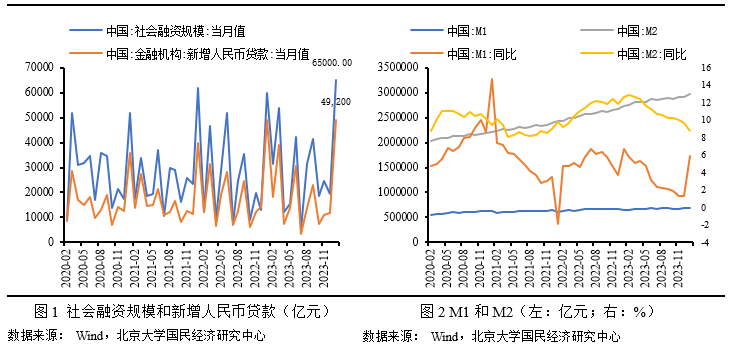

2024年1月,新增社会融资规模65000亿元,较去年同期多增5044亿元,高于市场预期。整体而言,1月社会融资规模超出市场预期,新增规模主要受未贴现银行承兑汇票和企业债券融资的支撑,政府债券和人民币贷款均形成拖累,其他分项虽个别同比多增但整体依旧表现平平。

2024年1月,新增人民币贷款49200亿元,同比多增200亿元,超出市场预期。整体而言,1月份新增人民币贷款超出市场预期但同比少增较为有限,主要受居民户信贷需求的大幅支撑,而企事业单位形成较大拖累,部门结构有待优化。

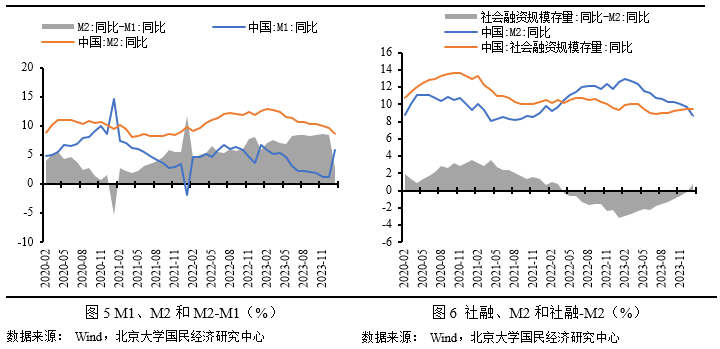

2024年1月末,狭义货币(M1)余额69.42万亿元,同比增长5.9%,较上期大幅提高4.6个百分点;广义货币(M2)余额297.63万亿元,同比增长8.7%,较上期下降1个百分点,低于市场预期。整体而言,春节错位以及万亿国债持续落地使用,M1同比增速大幅上涨,但M2同比增速因1月信贷需求偏弱以及高基数效应继续回落。

正 文

新增社融超市场预期,但新增人民币贷款有待发力

2024年1月,新增社会融资规模65000亿元,较去年同期多增5044亿元,高于市场预期。其中,新增人民币贷款48400亿元,同比少增914亿元;新增外币贷款989亿元,同比多增1120亿元;新增委托贷款-359亿元,同比少增943亿元;新增信托贷款732亿元,同比多增794亿元;新增未贴现银行承兑汇票5635亿元,同比多增2672亿元;新增债券融资4835亿元,同比多增3197亿元;新增股票融资422亿元,同比少增542亿元;新增政府债券2947亿元,同比少增1193亿元。整体而言,1月社会融资规模超出市场预期,新增规模主要受未贴现银行承兑汇票和企业债券融资的支撑,政府债券和人民币贷款均形成拖累,其他分项虽个别同比多增但整体依旧表现平平。

表内融资同比多增206亿元,整体表现一般,主要受外币贷款同比多增的支撑,而人民币贷款则已经出现连续多月同比少增的现象,显示实体融资需求仍需修复。1月外币贷款同比多增可能显示出进口边际改善以及春节假期对外币的需求增加;1月人民币贷款同比再次少增凸显实体融资并未形成持续性恢复有待政策继续发力。

表外融资同比多增2523亿元,成为本月社融的主要支撑力,主要由未贴现银行承兑汇票大幅同比多增2672亿元所致,新增信托贷款由负转正也提供些许支撑。由于1月是传统信贷大月,银行通常是投放较多贷款,实现早投放早受益的效果,自然会对票据的需求回落,导致未贴现银行承兑汇票的大幅多增,而信托贷款依然受去年同期低基数实现多增。

企业直接融资同比多增2655亿元,债券融资依然是本月的主要支撑。受2023年同期债市舆情事件导致的低基数,以及信用债收益率继续下行,债券融资继续同比多增支撑企业直接融资,但股票融资因当前国内股市依然信心不足所致,表现不足。

政府债券同比少增1193亿元,较去年同期发行偏慢,主要是受去年年底前额外增发的1万亿国债以及PSL资金的支持,政府债券发行节奏可能后置。

信贷规模超预期多增,但企业信贷规模和结构需政策支持

2024年1月,新增人民币贷款49200亿元,同比多增200亿元,超出市场预期。其中,新增短期贷款18128亿元,同比多增2687亿元;新增中长期贷款39372亿元,同比多增2141亿元;新增票据融资-9733亿元,同比多减5606亿元。进一步从部门结构来看,新增居民户贷款9801亿元,同比多增7229亿元,其中新增短期贷款3528亿元,同比多增3187亿元;新增中长期贷款6272亿元,同比多增4041亿元;新增企事业单位贷款38600亿元,同比少增8200亿元,其中新增短期贷款14600亿元,同比少增500亿元;新增中长期贷款33100亿元,同比少增1900亿元。整体而言,1月份新增人民币贷款超出市场预期但同比少增较为有限,主要受居民户信贷需求的大幅支撑,而企事业单位形成较大拖累,部门结构有待优化。

居民户信贷规模同比多增7229亿元,其中短期贷款和中长期贷款均实现同比多增,信贷结构边际改善。1月中长期贷款在全国各地楼市松绑政策持续落地、低基数以及春节错位效应等作用下表现超出预期,但后续有待进一步政策推动。

企事业单位同比少增8200亿元,显示企事业单位加杠杆势头维持减弱趋势,短期贷款和中长期贷款均持续同比少增。其中,短期贷款同比少增500亿元,中长期贷款少增1900亿元,信贷结构继续出现较大程度恶化,而且中长期贷款持续回落,反映企业信贷需求不足现象没有完全缓解,后续还需政策加持。

春节错位效应,M1同比增速大幅上涨

2024年1月末,狭义货币(M1)余额69.42万亿元,同比增长5.9%,较上期大幅提高4.6个百分点;广义货币(M2)余额297.63万亿元,同比增长8.7%,较上期下降1个百分点,低于市场预期。 整体而言,春节错位以及万亿国债持续落地使用,M1同比增速大幅上涨,但M2同比增速因1月信贷需求偏弱以及高基数效应继续回落。

从M2与M1的同比增速差看,1月末两者的同比增速差为2.8%,增速剪刀差较上期下降5.6个百分点。本月增速差的大幅变动主要因M1同比增速大幅上涨所致,如节前企业发放薪酬福利将长期存款转为活期存款。自2023年以来,M1和M2同比增速均已形成持续性下降的趋势,但本月M1受春节错位的影响表现出异常,导致增速剪刀差缩减至由2021年6月以来的低值。由于本月增速差异常波动属性较大,但从过去的趋势来看,增速差基本维持在8.5%左右的水平,差距依然较大。若仅从本月实际情况而言,显示市场资金活化程度较高。

从社融与M2的同比增速差看,1月末两者的同比增速差为0.8%,实现自2022年4月以来的首次由负转正,表明社融扩张速度持续快于货币扩张速度,预示着资金流动性水平较好。去年年底,稳经济政策继续落地生效,万亿国债的发行以及PSL的推出,社融规模持续边际修复,同时叠加M2同比增速趋势性下滑,使得增速差持续减小并实现了反转,表明资金空转现象得到持续缓解。

未来展望:信贷需求弱恢复,M2维持下行趋势

信贷规模:预计2024年上半年信贷规模有望得到政策推动。尽管当前国内需求不足的矛盾较为突出,但受季节效应、去年底政府债券融资、PSL的影响,2024年上半年信贷规模仍有支撑因素。考虑到上述政策的有效性时效,后续仍需相应的政策支撑以维系信贷规模。

M2:预计2024年上半年M2同比增速处于低位。一方面去年同期基数较高,抑制2024年的同比增速,另一方面2024年上半年信贷需求可能仍处于偏弱期,以及政府债逐步发力,将共同压低2024年前期的M2同比增速。全年展望M2同比增速呈现U型趋势

北京大学国民经济研究中心简介:

北京大学国民经济研究中心成立于2004年。挂靠在北京大学经济学院。依托北京大学,重点研究领域包括中国经济波动和经济增长、宏观调控理论与实践、经济学理论、中国经济改革实践、转轨经济理论和实践前沿课题、政治经济学、西方经济学教学研究等。同时,本中心密切跟踪宏观经济与政策的重大变化,将短期波动和长期增长纳入一个综合性的理论研究框架,以独特的观察视角去解读,把握宏观趋势、剖析数据变化、理解政策初衷、预判政策效果。

中心的研究取得了显著的成果,对中国的宏观经济政策产生了较大影响。其中最具有代表性的成果有:(1)推动了中国人口政策的调整。中心主任苏剑教授从2006年开始就呼吁中国应该立即彻底放弃计划生育政策,并转而鼓励生育。(2)关于宏观调控体系的研究:中心提出了包括市场化改革、供给管理和需求管理政策的三维宏观调控体系。(3)关于宏观调控力度的研究:2017年7月,本中心指出中国的宏观调控应该严防用力过猛,这一建议得到了国务院主要领导的批示,也与三个月后十九大报告中提出的“宏观调控有度”的观点完全一致。(4)关于中国经济目标增速的成果。2013年,刘伟、苏剑经过缜密分析和测算,认为中国每年只要有6.5%的经济增速就可以确保就业。此后不久,这一增速就成为中国政府经济增长速度的基准目标。最近几年中国经济的实践也证明了他们的这一测算结果的精确性。(5)供给侧研究。刘伟和苏剑教授是国内最早研究供给侧的学者,他们在2007年就开始在《经济研究》等杂志上发表关于供给管理的学术论文。(6)新常态研究。刘伟和苏剑合作的论文“新常态下的中国宏观调控”(《经济科学》2014年第4期)是研究中国经济新常态的第一篇学术论文。苏剑和林卫斌还研究了发达国家的新常态。(7)刘伟和苏剑主编的《寻求突破的中国经济》被译成英文、韩文、俄文、日文、印地文5种文字出版。(8)北京地铁补贴机制研究。2008年,本课题组受北京市财政局委托设计了北京市地铁运营的补贴机制。该机制从2009年1月1日开始被使用,直到现在。

中心出版物有:(1)《原富》杂志。《原富》是一个月度电子刊物,由北京大学国民经济研究中心主办,目的是以最及时、最专业、最全面的方式呈现本月国内外主要宏观经济大事并对重点事件进行专业解读。(2)《中国经济增长报告》(年度报告)。该报告主要分析中国经济运行中存在的中长期问题,从2003年开始已经连续出版14期,是相关年度报告中连续出版年限最长的一本,被教育部列入其年度报告资助计划。(3)系列宏观经济运行分析和预测报告。本中心定期发布关于中国宏观经济运行的系列分析和预测报告,尤其是本中心的预测报告在预测精度上在全国处于领先地位。

免责声明

北京大学国民经济研究中心属学术机构,本报告仅供学术交流使用,在任何情况下,本报告中的信息或所表述的观点仅供参考,亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本研究中心所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车