2024-03-28 10:24

![]()

主要结论:

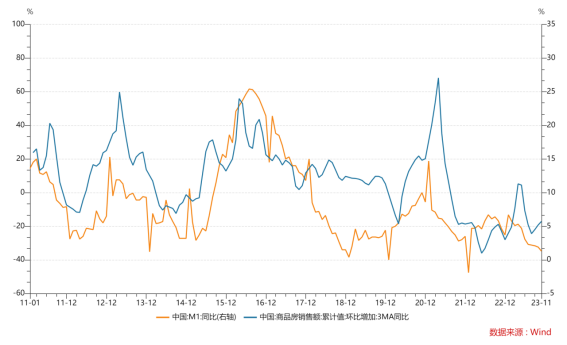

近年来,国内贷款利率呈现明显下行,却未能有效提振市场主体的融资需求,经济处于典型的货币传导不畅的状态。从银行资产负债的结构以及存款内部的结构来看,居民部门或是主要问题所在。背后的传导路径是地产销售的回落令居民储蓄向企业的存款流动受阻,企业活期存款的来源减少,这也是导致M1增速持续放缓的重要原因。

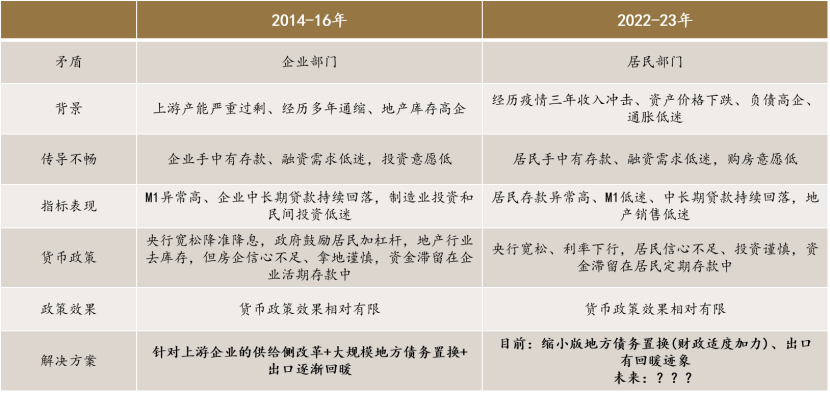

国内在2014至2016年也曾经出现过货币传导不畅的问题,虽然主要矛盾与当前有所不同,但很多方面都呈现出较强的相似性。参考2014至2016年的经验,M1增速可以作为货币传导状况的重要观察指标,其拐点对应着宏观经济和大类资产价格的拐点附近。对当前而言,M1增速的持续回升,将成为表征经济内生增长动力增强的信号,进而带动企业盈利和风险偏好的改善,为股票、商品等风险资产价格的上行带来支撑,后续值得重点跟踪关注。

1、当前国内经济处于典型的货币传导不畅状态,居民部门是主要问题所在,也导致了M1表现乏力

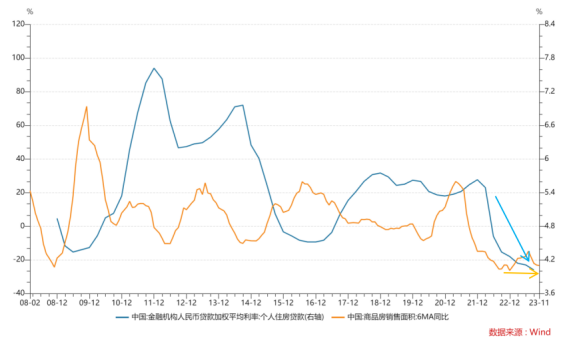

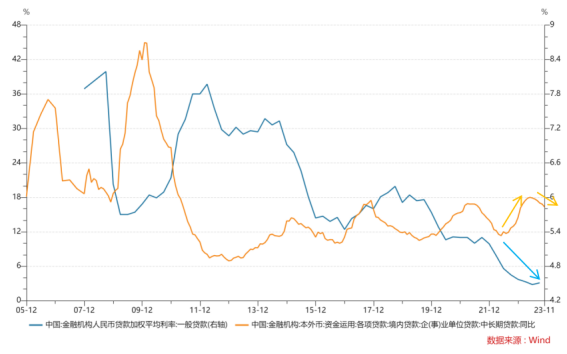

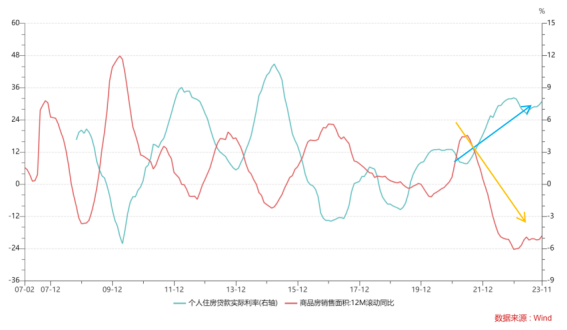

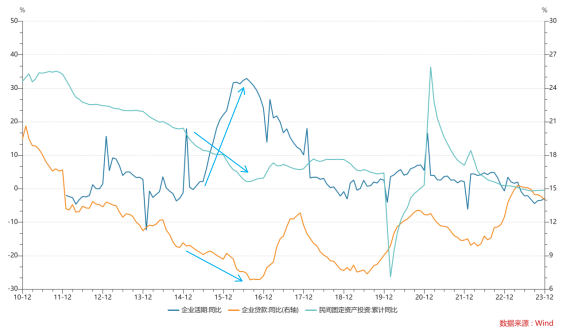

近年来,国内贷款利率呈现明显下行,却未能有效提振市场主体的融资需求,经济处于典型的货币传导不畅的状态。2022年以来,个人住房贷款利率持续下行,但商品房销售表现低迷,居民中长期贷款也表现乏力;金融机构一般贷款加权平均利率也在持续下行,但企业中长期贷款增速先上后下,回升的持续性偏弱。

国内此前也曾有过类似的时期。在2014至2016年,历经多年产能过剩后,市场预期较为悲观,时任中国人民银行调查统计司司长盛松成曾表示“货币政策有一点陷入流动性陷阱的现象,大量的货币发行出来以后并没有能够迅速的拉动经济。货币量再增加也没有用,利率也不会再下降,投资也不会再增加”。

资料来源:Wind,五矿信托

那么,当前这种货币传导不畅的问题究竟是出在哪里?我们可以通过银行资产负债结构表现作为工具一探究竟。

关于货币传导不畅的现象,从银行资产负债的结构来看,居民部门或是主要问题所在。对于银行资产端,对居民部门债权同比增速出现了系统性中枢下移,而对非金融机构(即企业)债权同比增速大致处于历史中枢位置;对于银行负债端,个人存款同比增速系统性上行,单位存款(即企事业单位存款)同比增速虽然处于历史偏低水平,但并不极端。

资料来源:Wind,五矿信托

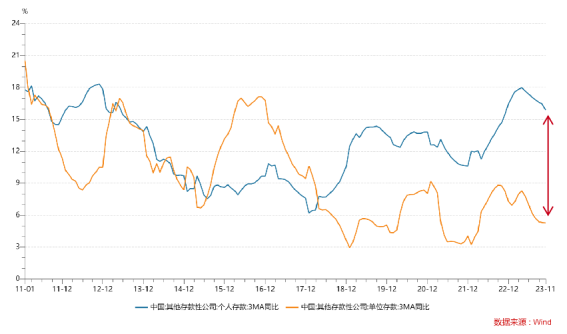

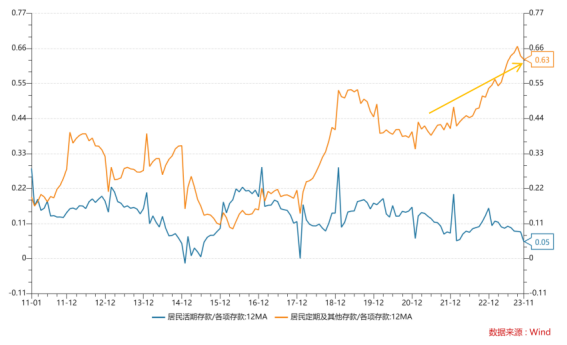

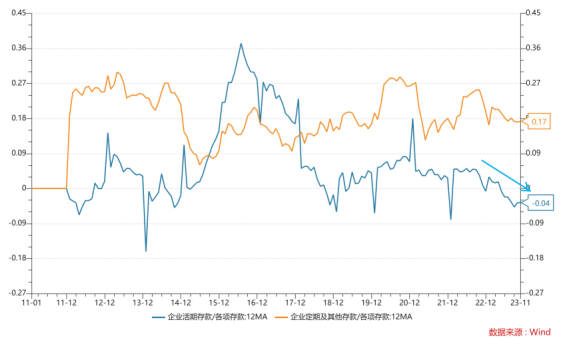

从存款内部的结构来看,也指向问题主要出在居民部门。 居民部门定期存款占比系统性上行,对企业存款形成了明显的挤出效应,尤其是企业活期存款表现低迷,而企业活期存款正是M1的主要构成部分,进而导致了M1同比增速的低迷。

资料来源:Wind,五矿信托

背后的传导路径是地产销售的回落令居民储蓄向企业的存款流动受阻,企业活期存款的来源减少,也是导致M1增速持续放缓的重要原因。 房贷实际利率高企、居民杠杆率处于高位、收入预期不稳,对居民购房需求形成多重抑制。居民购房减少后,居民部门储蓄被动提升,原本通过地产销售流向企业并形成企业活期存款减少,这是导致M1增速持续放缓的重要原因。因此,M1或者企业活期存款的低迷,根源来自居民部门。

资料来源:Wind,五矿信托

2、当前与2014-2016年在货币传导不畅的问题上具有相似特征

如前所述,2014至2016年也曾经出现过货币传导不畅的问题,虽然主要矛盾与当前有所不同,但很多方面都呈现出较强的相似性。

资料来源:Wind,五矿信托

在宏观背景方面,在2014至2016年期间,“四万亿”大规模刺激政策导致上游行业产能过剩,并经历了较长时间的工业品价格通缩,同时还伴随着地产行业的低迷与库存高企,企业部门是当时的主要问题所在。在2022年以来,经过疫情三年的收入冲击,居民资产端的房价、股价下跌,居民负债端的债务杠杆率高企,居民部门成为当前的主要问题所在。

在货币传导不畅的特征方面,2014年至2016年主要体现为企业活期存款增速持续上行,M1增速高企,但是企业贷款增速持续回落,企业投资意愿低迷,民间固定资产投资增速也持续走弱,即企业手中有存款、融资需求乏力、投资意愿低迷。2022年以来,货币传导不畅的特征体现为居民定期存款增速持续回升,但是居民中长期贷款增速回落,居民投资意愿低迷,商品房销售面积增速表现疲弱、M1增速萎靡,即居民手中有存款、融资需求乏力、购房意愿低迷。

资料来源:Wind,五矿信托

在解决传导不畅的问题上,货币政策的效果相对有限。2014至2016年通过央行持续降准降息实施了宽松的货币政策,同时地产政策鼓励居民购房进而帮助房地产行业去库存,但是房地产拿地扩张较为谨慎,也难以带动上游行业信心恢复,居民部门流向房企的资金滞留在企业活期存款中,进而导致了M1增速的高企。2022年以来,央行也是实施了多次降准降息,宽松的货币政策推动利率持续下行,但居民部门购房行为比较谨慎,资金持续滞留在居民定期存款中,间接导致了M1增速的低迷。

在2015年至2016年,政策方面通过针对上游行业的供给侧改革与针对地方债务的大规模置换,供给侧和需求侧双管齐下,结合当时出口也出现了一定的回暖,最终货币传导不畅的问题得到了较好的解决。从当前的政策发力方向来看,去年下半年发行了1.4万亿元特殊再融资债用于缓解地方债务压力,同时中央经济工作会议提出财政政策“适度加力”、“优化中央和地方政府债务结构”,近似一个缩小版地方债务置换。对比2015至2016年,当时主要矛盾在于企业部门,政策方面针对性地推出了供给侧改革提振其资产负债表,而目前主要矛盾在于居民部门,仍需针对居民部门加大政策支持力度,加快其资产负债表的修复。

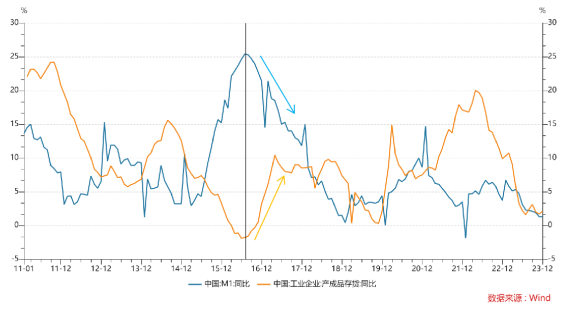

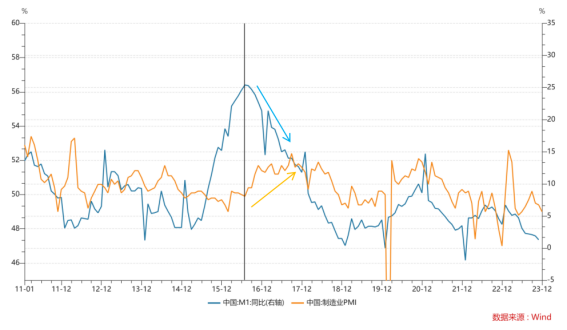

3、M1增速作为货币传导状况的观察指标,对宏观经济和大类资产表现均有重要指示意义

M1增速可以作为货币传导状况的观察指标。在2014至2016年企业部门导致的货币传导不畅问题,以M1增速持续上行为主要特征;当货币传导不畅问题得到解决后,M1增速转为持续回落。进入2022年以来由居民部门导致的货币传导不畅问题,以M1增速疲弱为主要特征。

参考2014-2016年的经验,M1增速变动是宏观经济表现的重要观察指标。2016年8月是M1增速的拐点,随着M1增速的持续回落,表明传导不畅的问题开始得到解决,同时宏观经济也出现了拐点,启动了一轮新的库存上行周期,并且制造业PMI持续回升并保持在荣枯线上方。

资料来源:Wind,五矿信托

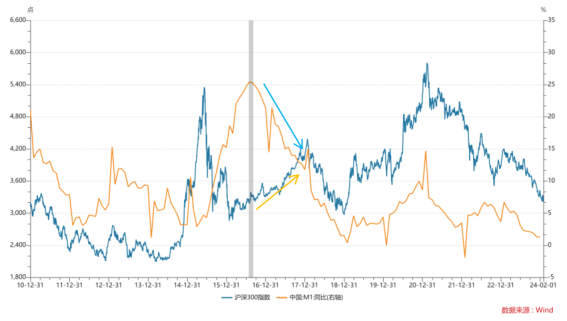

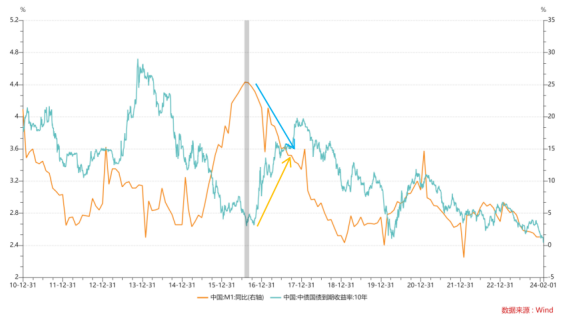

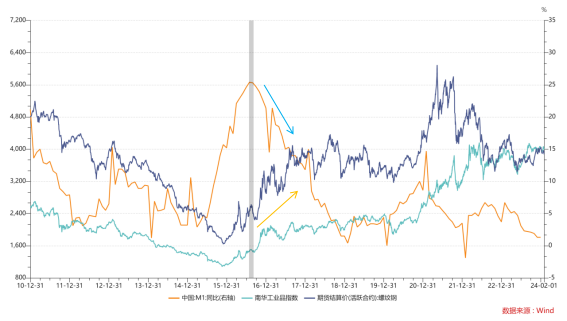

参考2014-2016年的经验,M1增速的拐点对应于大类资产价格拐点附近。2016年8月后,M1增速持续回落,以沪深300指数为代表的股票市场持续上涨,尽管股市的最底部出现于2016年2月,与M1增速拐点并不完全一致,但考虑到该轮上涨持续了两年、涨幅超过50%,M1增速拐点还是捕捉到了该轮上涨的大部分时间与涨幅,以此来看,与沪深300指数拐点的偏离程度并不算大。除了股票市场外,在债券市场也观察到了拐点同步的现象,随着M1增速的持续回落,债10年国债收益率开启了一轮明显的上行趋势。在商品市场上,2016年8月后M1增速的回落,也对应着南华工业品指数的上行,特别是与内需相关性更大的螺纹钢价格上涨。

资料来源:Wind,五矿信托

综合以上分析,参考2014至2016年的经验,M1增速可以作为货币传导不畅问题的观察指标,M1增速的拐点往往对应于宏观周期和大类资产价格的拐点。对当前而言,考虑到主要问题出在居民部门,后续M1增速的持续回升,将成为表征经济内生增长动力增强的信号,进而带动企业盈利和风险偏好的改善,为股票、商品等风险资产价格的上行带来支撑。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

分享

分享

京公网安备 11010802028547号