董娜2024-04-07 15:07

![]()

WHO报告指出,白内障、青光眼以及屈光不正(未经矫正)是造成全球致盲的主要原因,其中白内障是全球首位致盲性眼病。

截至2020年,中国45-89岁之间的白内障患者人群约为1.32亿人,而目前世界公认的唯一安全有效的有效治疗手段是人工晶状体植入手术。

市场方面,中国人工晶体市场规模突破20亿元,预计2023年将突破28亿元。

人工晶体的春天,已在不远处等候。

规模破20亿,人工晶体市场分析

人工晶状体,又称IOL(Intraocularlens),是用聚合物材料制成的能够植入眼内的人工透镜,起到取代天然晶体的作用,也是全世界用量最大的人工器官和植入类医疗器械。

根据材质人工晶体分为硬性人工晶体和软性人工晶体,而目前常见的软性人工晶体又可分为:单焦点人工晶状体、双焦点人工晶状体、三焦点人工晶状体、人工晶状体叠加景深延长技术、人工晶状体叠加抗散光技术。

其中,单焦点人工晶状体市场规模占比高达约70%,份额稳居细分领域第一位,但单焦点人工晶状体仅能满足晶状体不再浑浊这一问题,并不能解决患者的近视远视问题,双焦点、三焦点则能够为患者提供更多视程。

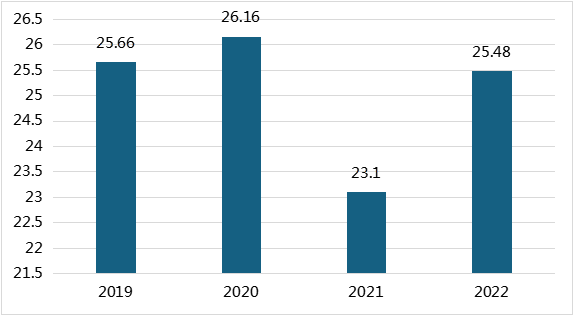

图12019-2022年中国人工晶体市场规模(亿元)

数据来源:贝壳社

近年来,中国人工晶体市场规模突破20亿元,预计2023年中国人工晶体市场规模将突破28亿元。

省际联盟+国采,加速进口替代

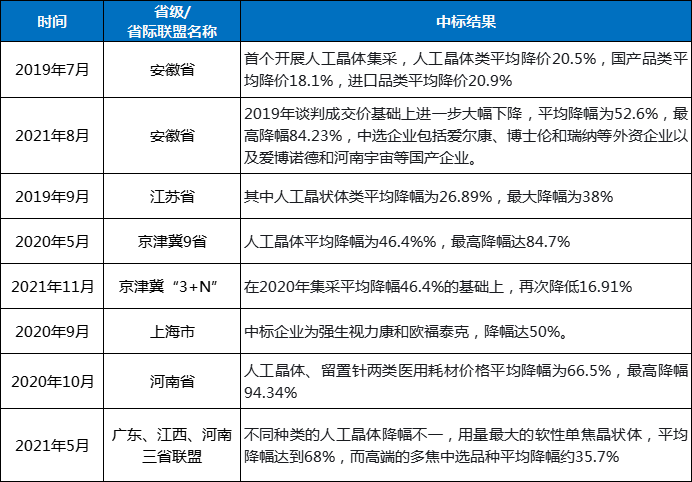

在国采之前,人工晶状体已经历经多轮省际联盟集采。

首轮省级人工晶体集采为2019年7月安徽省开展,此次人工晶体类平均降价20.5%,国产品类平均降价18.1%,进口品类平均降价20.9%。人工晶体省级集采基本已经覆盖全国,分别是:京津冀3+N联盟(14省)、陕西省联盟(8省)、广东省联盟(3省)、湖北省、浙江省、安徽省、江苏省、福建省、云南省和上海共10个区域,31个省市。

表1省级/省级联盟人工晶状体带量采购

数据来源:公开资料,药智咨询整理

但省级/省级人工晶体集采主要集中在单焦点人工晶体方面。

除了省级联盟集采外,人工晶体也进行了国采。

2023年9月,国家组织人工晶体集采,这是人工晶体第一次国家层面的集中带量采购,中标企业出现多家进口企业如爱尔康、强生、卡尔蔡司、博士伦和豪雅等,同时也有不少国产企业如爱博诺德、河南宇宙、天津世纪康泰等。此次国采人工晶体类耗材平均降价60%,预计每年可节约费用39亿元。

另外采购量方面,人工晶体年采购量超过191万个;产品类型方面,覆盖八大类产品,市场占有率高的国内外企业均有产品中选。

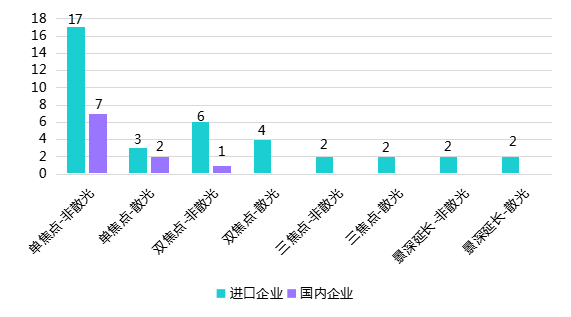

其单焦点非散光型人工晶状体申报企业最多,最后中标企业达24家,其中国产企业7家(29.2%),外资企业17家(70.8%)。

在双焦点型人工晶状体中标企业只有一家国内企业,为爱博诺德。其中爱尔康八个组别的全品类人工晶体产品均拟中选,也是唯一一家产品全覆盖八个类别,全部投标并且中标的企业,其中三焦点非散光晶体从23000元/个降至8996元/个,降幅60.9%;景深延长型非散光晶体从11000万元/个降至3596元/个,降幅67.3%。

图2人工晶体国家集中带量采购各类中标企业情况品类

数据来源:公开资料,药智咨询整理

虽然外企仍然把持人工晶体高端品类,但也有多家国产企业杀出重围,双焦点人工晶体迎来国产替代(爱博诺德),国产高端人工晶体渗透率有望提升,全面加速进口替代。

行业集中度高,全球市场分析

目前全球人工晶状体行业集中度较高,主要生产商集中在美国和欧洲。

爱尔康

2022年,爱尔康人工晶状体国际市场规模份额占31%,国内市场规模份额占32%。2021年爱尔康从诺华独立,广泛布局眼科业务,是全球最大的眼科医疗医疗器械公司,凭借人工晶状体产品获得领先市场地位。

在第四批高值医用耗材国采中,以“腰折价”“地板价”贯穿全组,单焦点散光型和双焦点非散光型人工晶体报价较低。

强生视力康

2022年,强生视力康人工晶状体国际市场规模份额为22%,国内市场占10%。强生视力康为美国强生集团下属公司,专注眼科领域。在人工晶体国采中景深延长型人工晶体中标的唯二企业是爱尔康和强生视力康。

博士伦

2022年,博士伦人工晶体国际市场规模份额为6%,国内市场份额占比10%。博士伦的Crystalens人工晶状体是全球第一款获得FDA认证的可调节式人工晶状体。但在第四批国采中,博士伦中标产品只有非散光型单焦点品类。

卡尔蔡司

2022年,卡尔蔡司在国际市场规模中占4%,中国市场占比12%。在眼科医疗技术方面,卡尔蔡司提供白内障和人工晶体解决方案,实现显微技术可视化。在人工晶体国采中,三焦点人工晶体中标的唯二企业是爱尔康和卡尔蔡司。

爱博诺德

在国内人工晶体市场,爱博诺德是头部企业。2022年10月,爱博诺德的普诺明全视获批,打断了多焦点人工晶体核心技术被外资企业所垄断的局面。另外在在人工晶体国采中,其双焦点非散光人工晶体中标,为此品类中唯一中标的国产产品。

无锡蕾明视康

蕾明视康专业从事研发生产眼科高端耗材,在软性人工晶体方面,国内企业爱博诺德和蕾明视康是唯二两家拿到注册证的国产企业。另外在在人工晶体国采中,其单焦点散光人工晶体中标,为此品类中唯二中标的国产产品之一。

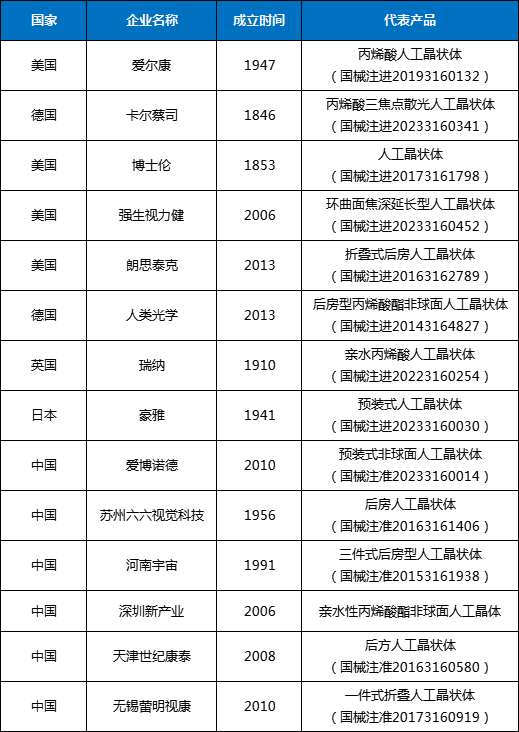

表2人工晶状体主要生产企业

数据来源:公开资料,药智咨询整理

2022年全球人工晶体市场规模,全球四家头部人工晶体企业爱尔康、强生、博士伦和卡尔蔡司全球市场份额63%,占国内市场份额64%。同时而双焦点、三焦点以及景深延长型人工晶状体等高端技术几乎由爱尔康、强生视力康、博士伦、卡尔蔡司掌握。

国内人工晶体技术起步晚,主要集中于中低端市场,高端人工晶状体由外资企业主导。由此看来,国内人工晶体市场正处于加速进口替代的关键节点,国产企业需加强研发能力,重塑高端人工晶体市场格局,终将迎来春天。

参考资料:

1.人工晶状体材料的研究进展.孟微,刘冬梅,毕宏生.国际眼科杂志

2.Cataracts.MariaVittoria, Cicinelli, JohnC,Buchan,Maneck, Varshini, Varadaraj

3.PhotothermalRingIntegratedIntraocularLensforHigh-EfficientEyeDiseaseTreatment.Yao-Xin, Lin,Xue-Feng, Hu,Yang, Zhao,Yu-Juan,Gao,Chao,Yang,Sheng-Lin,Qiao,Yi,Wang.AdvMater

转载来源:药智网 作者:董娜

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车