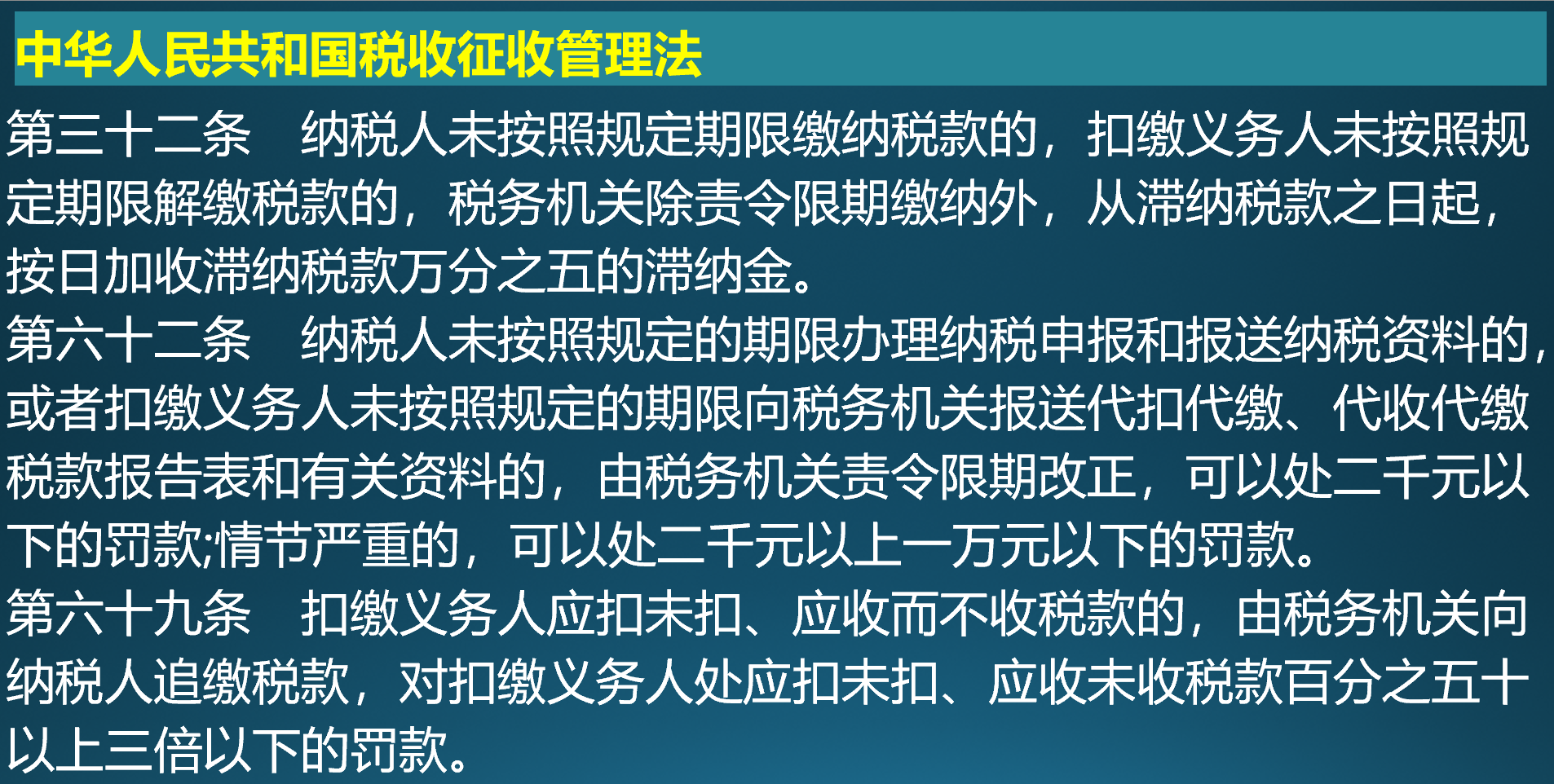

2026-02-11 14:53

![]()

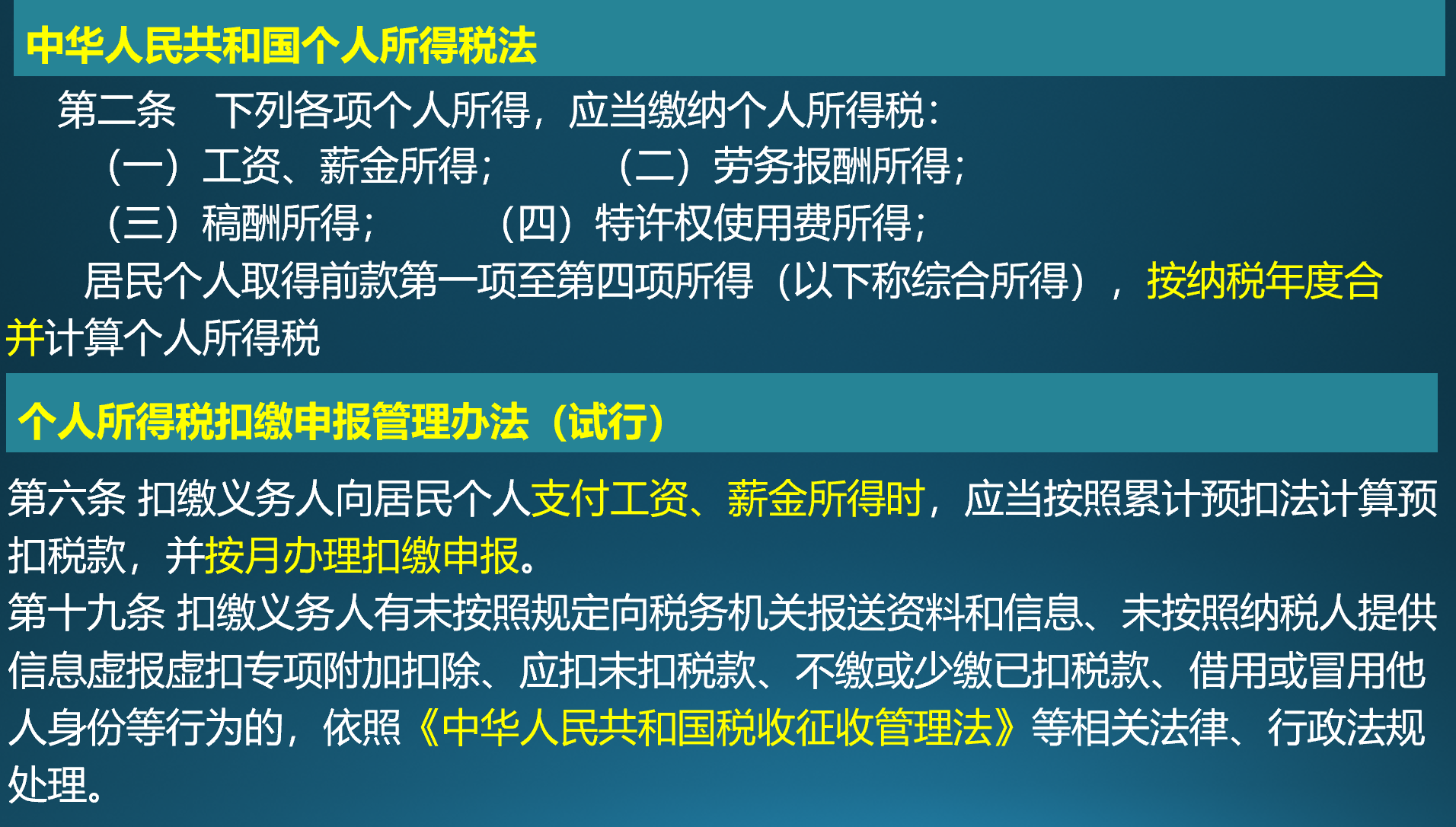

在“多证合一”政策深化落地、税收征管数字化转型的当下,已完成工商注册的筹建期企业同时也就完成了税务登记,就应该申报缴纳个人所得税了,但是尚未办理工商登记的企业筹备组,其个人所得税的申报管理如何操作呢?

我们先来看一个青岛税局的答疑,税局回复明确筹建期发放的工资,等到办理完营业执照税务信息确认后,开始申报个人所得税。这是否意味着只要没有办理营业执照,发了工资可以先不用申报缴纳个人所得税呢?

工资所得的个人所得税现在是按年计算,在扣缴义务人支付工资、薪金所得时就要扣缴税款,也就是说即使企业未正式成立没法办理税务申报,也是要在发工资时把员工的个税扣下,以便后续为员工缴纳个税。企业筹备组是不是已经办理了税务申报,对员工拿到手多少钱没有影响。

如果企业作为扣缴义务人在支付工资时未办理扣缴申报,那么就要按征管法的规定处罚、加收滞纳金。但是在筹建期,如果还没有办理工商税务登记,不进行个税的代扣代缴按青岛税局的答疑就不适用未按期扣缴申报个税处罚的规定。当然如果办理完工商税务登记,即使仍属于筹建阶段,也应该按税法规定申报纳税了。

如果直接从税收规定理解,也有税局认为企业筹备组应该在给员工发工资办理临时登记办理个税扣缴申报,因为支付工资时就产生了纳税义务。

对员工来说,因为个税按年计算,只要筹建期不跨年,就不会对员工应缴的个税产生影响。但营业执照上的企业设立时间之前的员工社保是没法以企业名义补缴的,这会导致断保,在有些地方买房、落户要社保连续的记录,断保期间生病也会很麻烦。所以如果真的筹建期太长,员工劳动关系暂时放在股东所在的企业或其他企业,以企业间提供服务的形式处理可能更现实。这样等到筹建的企业取得营业执照办理税务登记后,可以把筹备组员工劳动关系进行转移,同时也可以向筹备组员工之前所在的企业支付服务费,取得发票作为开办费列支。

不过感觉答疑中提到的这种情况应该是越来越少了,因为现在办理工商税务登记真的非常方便,大部分情况下一两周内都可以办完,有了公司名称和税号,别人就可以给公司开发票了,可以为公司和个人减少许多麻烦,所以工商税务登记能办就赶紧办吧。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车