经济观察网 港交所4月24日披露的文件显示,卡拉罗(中国)传动系统股份有限公司(下称“卡拉罗中国”)正式向港交所主板递交上市申请,由农银国际担任独家保荐人。这家背靠意大利百年工业巨头的非公路传动系统龙头,正式开启港股上市进程。

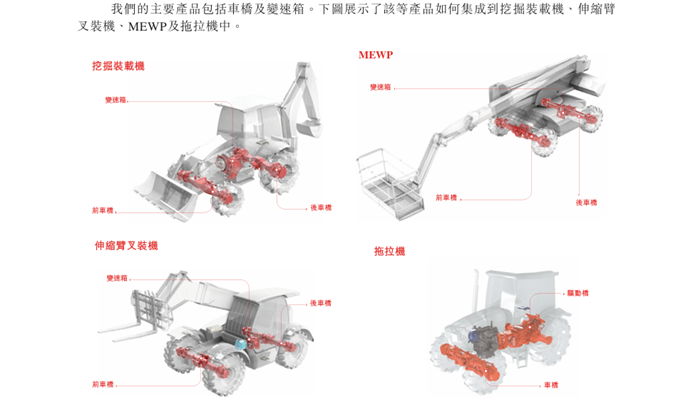

招股书显示,卡拉罗中国是一家位于青岛的一级制造商,专注于精密工程和组装车桥、变速箱以及集成传动系统解决方案,主要为非公路工程机械和农业机械提供关键任务系统,以提高性能、效率、耐用性和安全性。

卡拉罗中国的历史可追溯至2004年12月,当时公司的前身卡拉罗青岛成立。2007年1月,公司正式成立,成立之初曾名为卡拉罗(中国)传动系统有限公司。2008年10月,卡拉罗青岛并入公司。公司于2026年4月改制为股份有限公司,并更名为卡拉罗(青岛)传动系统股份有限公司,后又更名为卡拉罗(中国)传动系统股份有限公司。

作为意大利卡拉罗集团的重要附属公司,卡拉罗中国继承了卡拉罗集团近百年的非公路传动系统设计和制造经验。公司采用以深入应用分析为核心的B2B商业模式,与客户建立深度合作关系,针对具体应用场景开发和制造定制化的传动系统配置,并提供覆盖产品全生命周期的集成解决方案,包括初始型号开发、验证与认证、批量生产以及持续的生命周期供货。

根据弗若斯特沙利文的资料,卡拉罗中国是中国市场领先的专业传动系统制造商之一:按2025年收入计,公司在中国所有挖掘装载机传动系统制造商中排名第一,在中国所有MEWP传动系统及机械制造商中排名第二,在中国所有重型拖拉机传动系统制造商中排名第三。

股权结构方面,卡拉罗中国由卡拉罗集团旗下全资子公司Carraro International及西凯达青岛(Carraro International的全资附属公司)分别直接持有约99.02%及约0.98%的股权。

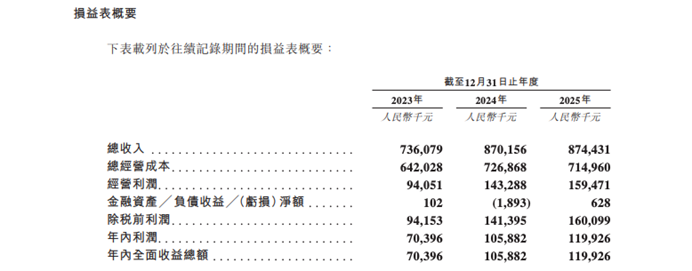

财务数据显示,卡拉罗中国近年来利润水平持续提升。2023年至2025年,公司分别实现总收入7.36 亿元、8.70 亿元和8.74 亿元,净利润分别为7039.6 万元、1.06亿元和1.20亿元。三年间,卡拉罗中国收入增长约18.8%,净利润增长约70.4%。

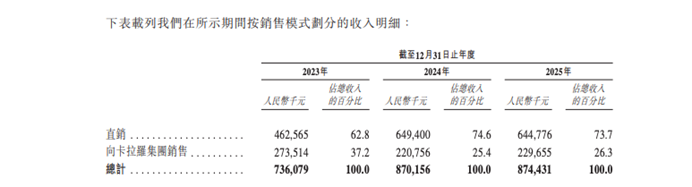

值得一提的是,卡拉罗中国存在客户集中度较高的风险。在2023年、2024年及2025年,公司向前五大客户的销售额分别占总收入的74.8%、73.7%及68.4%;其中,最大单一客户为卡拉罗集团,公司向卡拉罗集团的销售额分别占2023年、2024年及2025年总收入的37.2%、25.4%及26.3%。

在募集资金使用方面,卡拉罗中国计划将此次IPO募集资金重点投向产能扩张(包括新建厂房、自动化生产线及人力补充等)、产品研发、效率提升以及潜在的战略并购。(经济导报)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车