经济观察报 关注

2026-04-27 19:16

![]()

“指数增强产品如果不做风格偏离,一年辛辛苦苦跑出的几个点超额,可能在一周的赛道狂飙中,就被同业的极致暴露秒杀了。”华南一家公募机构指数与量化投资部人士,道出了过去几年指增市场的扭曲生态。

事实上,在过去一两年的特定市场阶段,部分宽基或行业指数增强(下称“指增”)产品,为了博取亮眼的短期相对排名,在持仓中进行了超越指数基准的极端下沉,试图以一定程度的市值风格偏离来换取Alpha(α,即超额收益)。

不过,随着近期监管封堵赛道豪赌捷径,叠加宏观市场的深刻演变,给全市场的指增产品提出了一个新的发展命题——破局点在何方?

异化的增强

在公募基金的传统理论框架中,指增产品的定位十分明确,在严格控制与标的指数跟踪误差的前提下,力求获取超越基准的收益即超额收益,并为投资者提供清晰的底层资产暴露。

然而,经济观察报记者梳理发现,在内卷的同业排名与规模生存压力下,部分指增产品的实际运作发生了动作变形。

如典型的乱象体现在宽基增强的中小盘化与行业指增的集中化。

例如,长信中证500指数增强A截至2026年一季度末披露的持仓显示,该基金前十大重仓股分别为赤峰黄金、信维通信、大族激光、中矿资源、协创数据、先导智能、通富微电、神火股份、湖南裕能、巨人网络。

对比中证500指数发现,该基金对上述前十大重仓股均超配2.5倍至3倍不等。这十只标的在指数中的合计权重约为5.39%,而在该基金中合计占据了 15.58%的仓位。

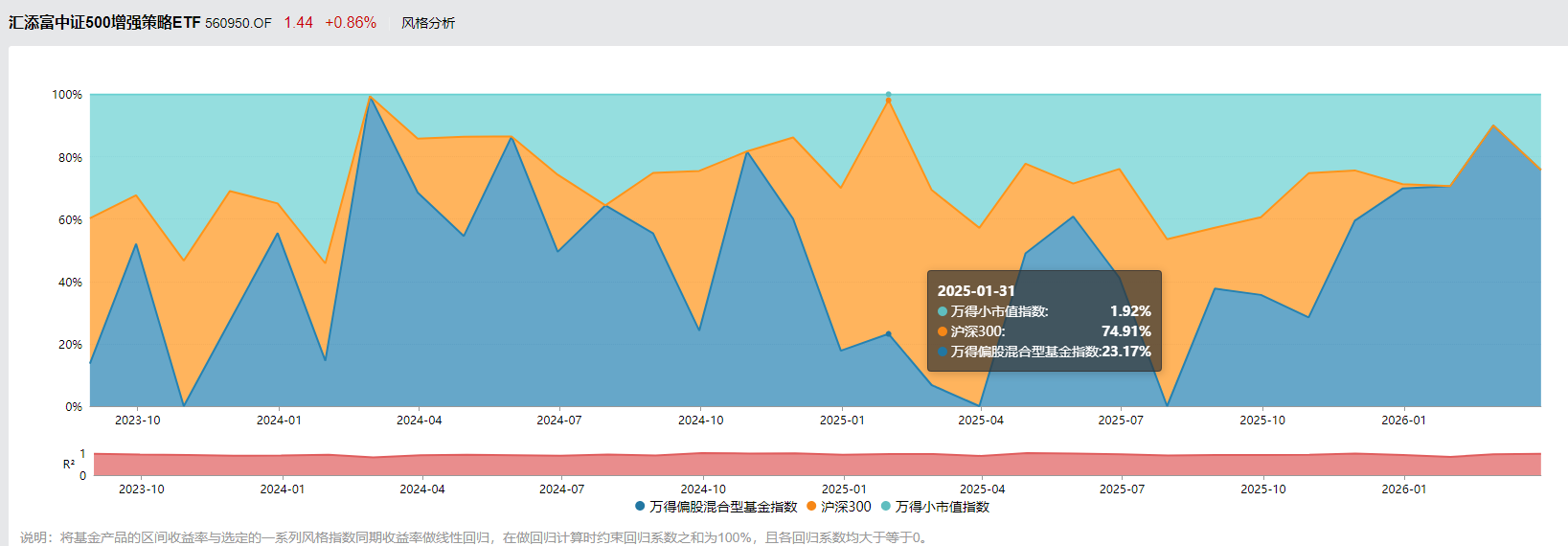

此外,记者查阅Wind数据发现,汇添富中证500增强策略ETF(交易型开放式指数基金)在2024年年底至2025年10月底,对沪深300的持仓出现阶段性超配。其中,2025年1月31日,该基金配置沪深300的系数比例高达74.91%。

在行业主题指增领域,部分产品也演变为“赛道超配”的代名词。某些宽泛的科技或消费主题指增基金,在实际操作中摒弃了产业链上下游的分散均衡配置,将高比例的仓位集中于算力、光模块等板块。

华南一家公募机构指数与量化投资部相关人士向记者坦言,“这种主动抬高行业集中度或偏离基准风格的策略,在风口上确实能迅速吸金,但在一定程度上也偏离了资产配置工具的初衷。”

当市场环境逆转、前期拥挤交易的赛道面临瓦解时,这种风格漂移型产品遭遇的反噬将尤为惨烈。

监管校准

面对这种扭曲的现象,监管层的“校准”行动迅速而坚决。从源头的产品定位,到过程的投资监控,再到事后的业绩考核,一套严密的合规“紧箍咒”已在全面收紧。

2026年4月9日,中国证监会发布《公开募集证券投资基金主题投资风格管理指引》(下称《投资风格指引》)。该文件从合同约定与日常监控两端堵死了“挂羊头卖狗肉”的空间——不仅强制要求主题投资基金必须有80%以上的非现金资产投资于特定方向,更首次明确提出建立和管理“风格库”。

这意味着,基金管理人在界定投资范围时,不得再使用“上下游”“可能”“未来”等笼统含糊的词汇来进行擦边球式的扩容。如果是特定市值的投资方向,必须有具体金额或占比区间作为硬指标;如果是行业方向,必须优先采用权威第三方机构的分类。同时,风格库每年以1至12次的更新频率被约束,以及托管人的强监督介入,使得基金经理的主观腾挪空间被极大压缩。

不仅如此,今年3月出台的《公开募集证券投资基金业绩比较基准指引》(下称《基准指引》)立起了一把衡量基金经理真实能力的标尺。新规严禁随意变更基准,严厉打击在宣传时展示非合同约定的伪基准以粉饰业绩的行为。

值得一提的是,监管明确要求基金管理人建立长效机制,将严重偏离投资方向和投资集中度过高的情形直接纳入负面考核指标。在这一制度设计下,过去的“虽然偏离基准但只要短期业绩冲高依然能拿高额奖金”的畸形激励被连根拔起。合规不仅是底线,更成为直接影响投研绩效的核心要素。

策略破局

在监管封堵“赛道豪赌”捷径的同时,宏观市场的深刻演变也给量化指增产品提出了全新的时代命题。

“当前市场最大的变化在于,我们正身处一个低利率时代。在权益风险溢价被压缩的宏观背景下,传统的行业轮动和单纯的赔率交易正变得日益拥挤且低效。”天弘基金指数与数量投资部负责人杨超在近期的内部交流中剖析。

他认为,当绝对意义上与宏观产业不相关的赚钱机会越来越少时,单纯依靠选风格、赌赛道或许能造就一时的明星,但拉长时间维度来看,这恰恰是长线资金必须规避的雷区。

既然宏观红利减退、风格暴露的红线收紧,量化指增的破局点究竟在何方?据经济观察报记者了解,市场上部分具备前瞻视角的机构,已经展开了摒弃虚假繁荣、寻找“纯α”的深度实验。

例如,在采访中,天弘量化团队的人士表示,他们在投资模型中大幅收紧了风险约束,通过严苛的对冲机制,将所有行业、市值、风格的暴露压低至极限。意味着他们主动放弃了那些具有极大偶然性的市场Beta(β,即市场基准收益)馈赠,将超额收益的来源锚定在全市场海量个股的精细化筛选上。

剥离了风格红利后,在严苛的跟踪误差约束下做出有竞争力的超额收益,就必须依靠底层技术引擎。在此背景下,天弘基金推进了以人工智能(AI)深度学习为核心的量化新范式。

据记者了解,与传统多因子模型过度依赖线性基本面数据不同,天弘的AI模型能够像“超级雷达”一样,在海量的高频量价数据、订单簿微观结构以及另类数据中,精准捕捉传统投研难以察觉的非线性关系与瞬时定价错误。

杨超坦言,“能够被投资者定义,且能够通过直接交易资产去定价的资产,大概率是Beta,而不是Alpha。如果产品的收益依赖于特定成长市场行情,那么产品的Alpha要么就是Beta,要么就有很强的前提假设。”

杨超还透露,所有模型每半年可能都会被迭代掉,AI量化投资最终拼的是什么样的投研平台、机制,包括公司治理,能够驱动投研不断把模型迭代下去。

Wind数据显示,截至2026年3月31日,天弘基金旗下指数增强产品为18只,在全市场位居第二。其产品矩阵实现了沪深300、中证500、中证1000、国证2000的宽基指数全覆盖,并延伸至科创板及细分行业主题。该公司旗下12只运作满一年的指数增强产品,过去一年全部取得超额收益;11只运作满三年的指数增强产品,过去三年亦均取得超额收益。

配置回归

当指增产品褪去“赛道博弈”的狂热,重新回归纪律与基准时,最先感知到水温变化的是处于资产配置最前沿的大型机构与FOF(基金中的基金)管理人。

“对于做大类资产配置的机构来说,最不能接受的是底层工具的风格漂移。”沪上一位资深FOF基金经理表示,FOF在构建顶层组合时,对宏观风险预算和不同风格的贝塔敞口都有精密的测算。如果配置的底层中证500指增基金,基金经理为了排名进行风格漂移,会刺穿FOF组合的风险底线,导致配置模型失效。

另一位第三方类投顾机构负责人也表达了类似的观点。他认为,当前机构资金在筛选指增产品时,审美已经发生了根本性的迭代,“过去市场狂热时,大家看重绝对收益率有多高;但现在,更看重信息比率(IR)和基准契合度。信息比率高意味着‘超额稳、波动小’。如果一只指增产品能将纯Alpha的稳定输出维持在3到5年以上,客户根本不需要频繁去对其进行择时交易,更愿意将其作为长期底仓持有。”

该第三方类投顾机构负责人进一步表示,随着一系列监管新规的发布与推进,公募指增市场的洗牌或将持续加速。“伪增强”策略,亦将在硬性约束下面临胜率与合规的双重挤压。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅