2026-04-27 18:13

![]()

氧化铝作为电解铝生产的核心原料,其库存水平的高低直接反映氧化铝企业运行效率以及市场竞争力。山西、河南作为我国氧化铝产业核心产区,存量产能长期保持低库存运行态势,与山东等沿海产区形成鲜明对比。这种库存差异并非偶然,而是区位、成本、产业模式等多重优势叠加的结果,也彰显了晋豫两地氧化铝存量产能在行业中的核心竞争力。

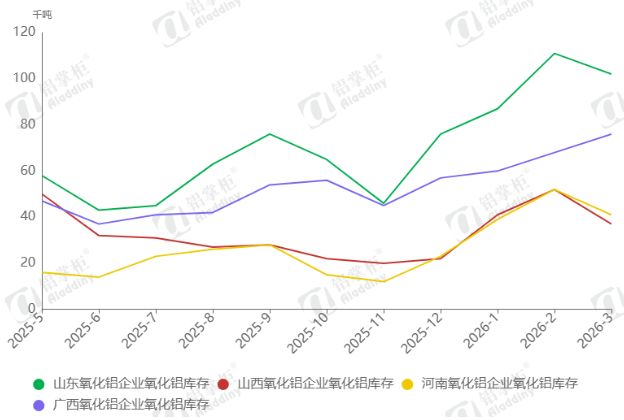

晋豫鲁桂四地氧化铝企业氧化铝库存对比

从库存数据对比来看,晋豫两地氧化铝库存持续处于低位,且显著低于沿海的山东、广西地区。阿拉丁(ALD)统计数据显示,近期电解铝厂内、氧化铝厂内氧化铝库存均呈现去库态势,但区域分化明显。晋豫两地氧化铝厂内成品库存长期维持低位,截至2026年3月31日,全国氧化铝厂内成品库存仅205.5万吨,其中晋豫两地库存为78万吨,全国占比不足38%。反观山东地区,作为沿海氧化铝主产区,氧化铝库存压力显著较大,截至2026年3月,其氧化铝厂库存就达102万吨,较晋豫两地总和高出24万吨,且山东沿海青岛港、日照港也有一定的氧化铝库存仍在持续累库,库存消化压力突出。这种差异长期存在,并非短期市场波动所致,恰好是晋豫氧化铝产能核心优势的直接体现。

晋豫两地氧化铝库存持续保持在低位,源于四大核心优势。

其一,区位运输优势是基础前提。与山东等沿海产区相比,晋豫地处内陆腹地,除了当地电解铝产能消纳外,更靠近西北电解铝核心生产区域,而西北地区是我国电解铝产能集中地,对氧化铝需求旺盛。这种区位优势使得晋豫氧化铝可直接通过铁路、公路快速运往西北铝厂,大幅缩短流通周期,无需大量库存周转。运输成本方面,据阿拉丁(ALD)调研,晋豫氧化铝发往西北较山东运往西北的综合运费低40-60元/吨不等。

其二,长单签订充足为低库存运行提供了稳定保障。我国氧化铝行业90%以上产量通过长单交易,晋豫两地凭借区位优势,做为西北铝厂长单采购的首选区域,其氧化铝厂的长单比例要高于全行业平均值,且长单合同执行保障程度也明显高于全国平均水平。

其三,晋豫存量氧化铝产能的集团化、产业链化特征,让氧化铝库存消纳更具灵活性。两地聚集了中铝、信发、三门峡铝业、东方希望等龙头铝业集团,他们基本形成了比较齐全的产业生态。集团内铝厂对本集团氧化铝的巨大消纳能力产生了非常强的“蓄水池”作用,令各集团在氧化铝销售市场的竞争中处于明显的优势地位。

综上,晋豫氧化铝存量产能的低库存运行,是区位、成本、产业模式等优势协同作用的结果。氧化铝低库存不仅提升了企业资金周转率和降低高库存风险,更体现了产能与市场需求的高效匹配,彰显了其在我国氧化铝产业中的竞争优势地位。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车