2026-05-09 18:40

![]()

党的二十届四中全会将“前瞻布局未来产业”纳入我国现代化产业体系建设框架,不仅明确了未来产业重要地位,也将未来产业提升到关系国家长远发展的战略高度。四中全会提出:“要优化提升传统产业,培育壮大新兴产业和未来产业,促进服务业优质高效发展,构建现代化基础设施体系”。已颁布的《中华人民共和国国民经济和社会发展第十五个五年规划纲要》进一步明确,前瞻布局未来产业,推动量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能、第六代移动通信等成为新的经济增长点,表明“十五五”未来产业已作为现代化产业体系建设的组成部分和国家战略布局的重要方向。

2026年1月30日,中国证监会召开资本市场“十五五”规划上市公司座谈会提出,“持续优化发行上市制度规则,更好适配新兴产业、未来产业发展和传统产业转型升级需求”。未来产业上市公司不仅是前沿技术和颠覆性技术的探索者,也是资本市场服务国家创新驱动战略、构建创新生态的基础。未来产业上市公司的发展质量关系到我国能否在全球科技革命和产业变革中占据主动地位。资本市场具有资本形成、创新激励、资源配置和风险分担等核心功能,能够为未来产业全生命周期发展注入持续动力、提供重要支撑。因此,充分发挥资本市场作用,对我国布局发展未来产业具有重大意义。

本文根据工信部等七部门联合发布的《关于推动未来产业创新发展的实施意见》(工信部联科〔2024〕12号)、Wind以及上市公司公开披露信息,筛选出沪深北三交易所136家未来产业上市公司(指产业龙头或核心企业),从多个维度分析我国上市公司前瞻布局未来产业发展情况。

一、东部沿海省市未来产业上市公司集中

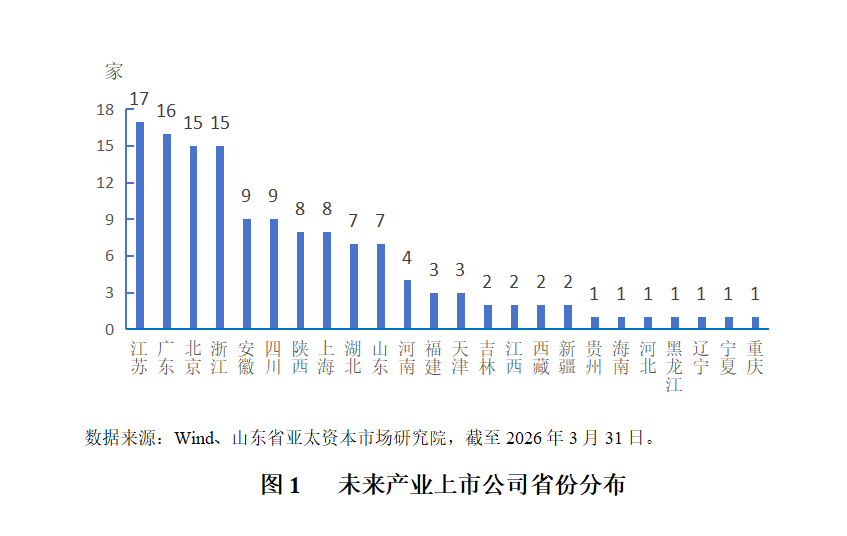

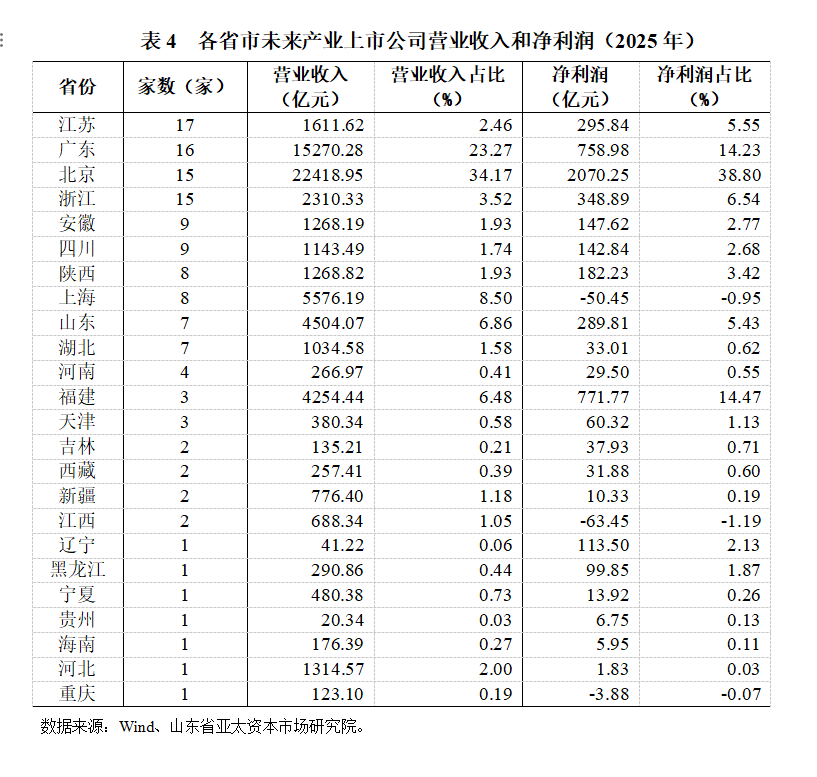

截至2026年一季度末,136家未来产业上市公司分布在全国24省市,江苏、广东、浙江和北京等发达省市数量较多,4省市合计数量达63家,占全国数量的46.32%,其中,江苏以17家数量位居全国首位。中西部地区的安徽、四川、陕西和湖北同样表现出色,数量均接近10家,位居第二梯队。其他省市数量相对较少。处于东部沿海的山东,由于传统产业厚重,和广东、江苏、浙江3省相比未来产业布局差距明显。未来产业具有前瞻性、战略性、颠覆性特征,其发展对构建现代化产业体系、培育新质生产力具有关键作用,山东要保持我国北方经济大省地位、打造北方重要经济增长极,必须加强顶层设计,加大未来产业布局力度。

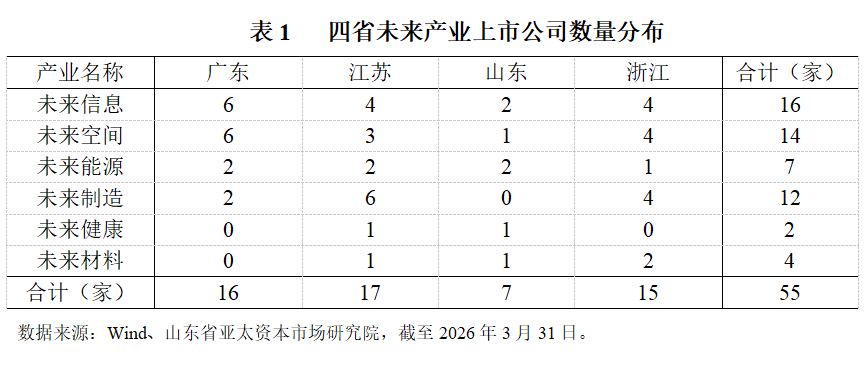

从东部沿海广东、江苏、山东和浙江4省来看,广东在未来空间、未来信息产业上市公司数量较多,两大产业均聚集了6家上市公司。2024年9月,广东省政府发布《关于加快培育发展未来产业的行动方案》(粤府〔2024〕67号),将未来空间、未来网络确定为全省七大未来产业发展体系组成部分。江苏布局较为全面,其中未来制造、未来信息均聚集了6家、5家上市公司。江苏未来制造产业聚焦“六大新兴支柱产业+六大未来产业”体系,优化“10+X”未来产业布局,正在打造具有全球影响力的产业科技创新中心和先进制造业基地。山东未来产业上市公司主要集中在未来信息和未来能源产业,未来制造产业在东部省市中相对弱势。浙江未来产业企业布局也比较均衡,浙江未来信息、未来空间和未来制造均分布了4家企业。在深度求索、宇树科技等杭州“六小龙”为代表的新锐科技企业迅速崛起的同时,浙江又提出“十五五”期间科学布局人形机器人、生物制造、清洁氢、商业航空等未来产业,巩固产业优势地位和竞争力。

二、未来产业上市公司发展与研发经费投入密切相关

(一)未来产业需要高强度投入和高水平研发

未来产业本身具有技术前沿性、颠覆性和长周期培育特征,天然具备高研发投入属性。未来产业聚焦前沿科技与新兴赛道,技术研发难度大、攻关周期长、前期试产与技术迭代成本高,从基础研究、核心技术突破到成果产业化落地,全程需要持续大额资金加持。根据国家统计局发布的《2024年全国科技经费投入统计公报》,2024年,我国研究与试验发展(R&D)经费投入较多的省市主要分布在广东(5099.6亿元)、江苏(4597.5亿元)、北京(3278.4亿元)、浙江(2901.4亿元)、山东(2597.3亿元)、上海(2343.7亿元)等东部经济发达省市。与R&D经费相对应,研发投入强度较高的省市同样集中在北京(6.58%)、上海(4.35%)、广东(3.60%)、天津(3.44%)、江苏(3.36%)、浙江(3.22%)和安徽(2.76%)等东部地区。

结合R&D经费、R&D经费投入强度以及未来产业上市公司分布看,三者存在紧密正向内在关联。经济发达的广东、江苏、浙江、北京、上海等地既是研发经费投入的核心集聚区域,也是研发投入强度领先地区,更是未来产业上市公司的主要承载地。高水平R&D经费投入为基础科研、技术攻关和创新成果转化提供充足资金保障,研发投入强度体现区域对科技创新的重视程度与资源配置倾斜力度,持续的研发资金加持与高强度创新投入能够培育前沿技术、孵化新兴业态,为未来产业发展筑牢技术与产业根基。雄厚的研发资源会吸引创新人才、科创企业与高端要素集聚,催生和培育大量未来产业优质主体,推动相关企业成长上市;而未来产业上市公司集聚又会反哺区域创新,持续加大自身研发投入,进一步拉高地方R&D经费总量与投入强度,形成研发投入赋能未来产业培育、未来产业壮大反哺科技创新投入的良性循环。

(二)高市值上市公司反映了资本市场对未来产业的追捧

截至2026年一季度末,全国沪深北上市公司共计5500家,总市值合计118.83万亿元。其中,136家未来产业上市公司总市值达14.80万亿元,占上市公司总市值的12.45%。这意味着,未来产业以2%数量的上市公司贡献了12%的市值。其中,北京、广东、福建、浙江、江苏和山东6省市未来产业上市公司总市值均突破万亿元。未来产业上市公司高市值占比反映了市场对其技术壁垒、成长潜力及行业主导权的高度认可,表明未来产业已成为支撑经济高质量发展的核心力量。随着“十五五”规划的前瞻布局,未来产业上市公司将加速推动量子科技、6G通信、生物制造等领域从技术突破迈向规模化商业落地,不仅有望实现产值的非线性跃升,更将通过强辐射效应带动传统产业转型升级,在抢占全球科技竞争制高点、培育新质生产力方面发挥不可替代的引领作用。

山东和福建未来产业上市公司总市值分布相似,出现一家独大局面。截至2026年一季度末,山东未来产业上市公司总市值为10289.42亿元,位居全国第6,得益于中际旭创(300305.SZ)的市值贡献。一季度末中际旭创(300305.SZ)市值高达6326.86亿元,占全省未来产业上市公司总市值的61.49%。同样情况,一季度末宁德时代(300750.SZ)总市值为18552.11亿元,占福建省未来产业上市公司总市值的96.52%。截至2026年4月末,中际旭创(300305.SZ)和宁德时代(300750.SZ)市值比年初分别增加了40.89%和20.35%。这意味着,两家未来产业上市公司的股价4个月内分别上涨了40.89%和20.35%。未来产业上市公司市值大幅增加本质上反映了投资者对未来产业前景看好。

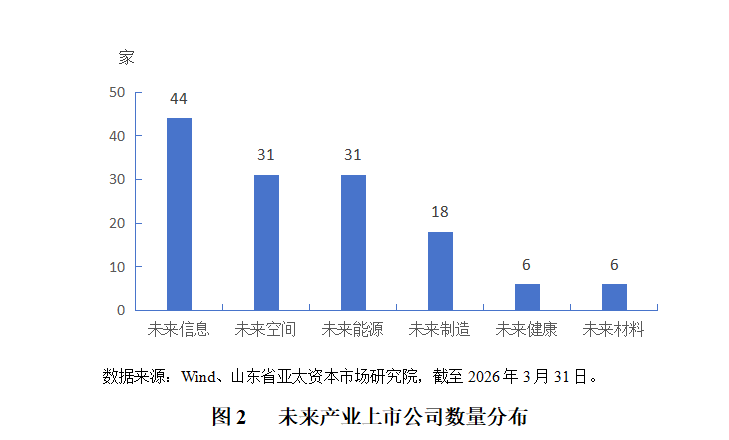

三、六大未来产业上市公司分布

六大未来产业中,未来信息产业上市公司数量最多,高达44家。早在2023年,中共中央、国务院印发了《数字中国建设整体布局规划》。2025年我国数字经济增加值预计将达到49万亿元,占GDP的比重约35%[],已形成国家级的数字化基础设施生态,为未来信息产业提供强大基础支持。未来信息不再单纯是通信技术的升级,而是通信、感知、计算、AI的深度融合,这导致产业链被极大地拉长,吸引了不同领域的企业跨界进入,因此产业内聚集了大量相关企业。

未来空间同样聚集了大量企业,数量高达31家。近年来以低空经济、商业航天为代表的赛道成为未来空间产业发展的亮点。以商业航天为例,2025年我国商业航天核心产业规模增至1.01万亿元,同比增长近7%;截至2025年末,我国商业航天企业数量已超600家,同比增长20%以上[]。

未来能源是新能源升级版、前瞻版、颠覆版。它不只是风光发电,还囊括了可控核聚变、绿色氢能、长时新型储能、下一代可再生能源,以及能源与数字技术深度融合的全链条体系。仅次于未来空间,未来能源产业聚集了31家上市公司。

未来制造产业聚集了18家上市公司。未来制造产业上市公司不仅是技术突破的先锋、经济增长的引擎、就业税收的支柱,更是国家产业链安全、全球竞争话语权和新质生产力形成的关键载体。其高质量发展直接关系到中国从“制造大国”迈向“制造强国”的战略目标实现。

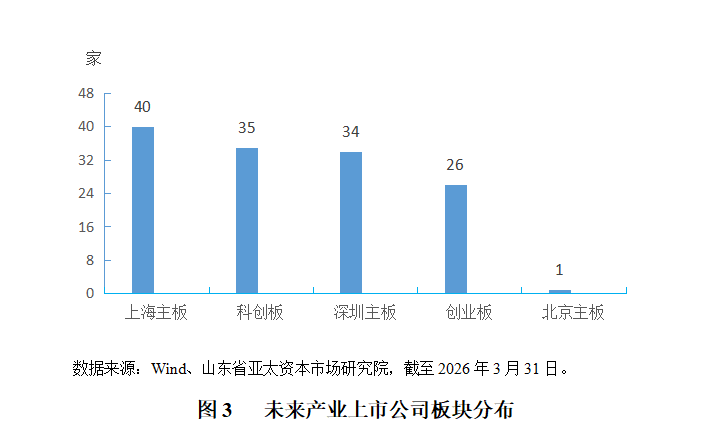

四、科创板和创业板助力上市公司前瞻布局未来产业

在136家未来产业上市公司中,其中上交所主板40家,深交所主板34家,科创板35家,创业板26家,北交所主板1家。上交所主板、深交所主板、科创板及创业板的企业数量分布,清晰地反映了我国资本市场支持科技创新的差异化格局。上交所主板以40家企业领先,得益于上海作为国际金融中心和先进制造业高地的地位,尤其在集成电路、生物医药等“硬科技”领域拥有深厚的产业基础和国资平台的“耐心资本”支持,吸引了如聚和材料等企业在沪设立研发中心并布局前沿赛道。深交所主板汇集34家未来产业上市公司,显示了深圳作为民营经济和创新之都的活力,超过90%的民营企业占比使其在电子、计算机等领域形成了强大的产业集群。具有较短历史的科创板和创业板作为“硬科技”和成长型创新创业企业的主阵地,未来产业上市公司合计占比达到44.85%,体现了科创板和创业板精准服务于芯片、商业航天、具身智能等前沿领域的企业,在助力上市公司前瞻布局和加快发展未来产业方面的巨大作用。

五、民营上市公司发展未来产业活力迸发

从上市公司所有制性质看,136家未来产业上市公司中民营企业数量为72家,占比高达52.94%;国有企业为51家,其中中央国企38家、地方国企13家,合计占比为37.50%;公众企业和外资企业分别为9家和4家。

未来产业上市公司中民营企业占比超50%,凸显其作为科技创新“生力军”的地位,凭借市场化机制与高研发投入强度,民营上市公司在人工智能、新能源等领域加速技术商业化,成为推动未来产业发展的关键力量。中央国企(27.94%)与地方国企(9.56%)则发挥“稳定器”作用,依托资金与产业链优势,在量子科技、可控核聚变等长周期战略领域攻坚,为行业筑牢基础支撑。公众企业与外资企业虽占比较小,但通过市场、资本联动与技术合作,为产业生态注入多元活力。这种“民企主导创新、国企保障战略、多元资本协同”的格局,既强化了产业链韧性,也为未来产业在全球竞争中抢占制高点提供了制度与资源保障。

从上市公司市值看,民营未来产业上市公司总市值接近7万亿元,占比为47.03%,远高于其他性质的未来产业上市公司市值。民营未来产业上市公司总市值占比较高,彰显了民营经济在未来产业赛道上敏锐的市场嗅觉、灵活的创新机制以及强大的成长爆发力,是驱动新质生产力发展的核心引擎。中央国企上市公司总市值为4.61万亿元,占比达31.13%,体现了国家队在关键核心技术攻关和战略安全领域的压舱石作用。公众企业市值高达2.13万亿元,占比14.38%,展现出混合所有制改革的活力。地方国企和外资企业上市公司总市值均不足1万亿元,相对较小。整体看,呈现出“民企领跑、央国企支撑、多元主体并存”的鲜明格局。这种结构预示着未来产业发展将主要由市场化创新力量引领,同时兼顾国家战略安全与多元资本协同发展。

六、未来产业上市公司经营分析

2025年,136家未来产业上市公司实现营业收入6.56万亿元,同比增长10.10%,增幅高出全部上市公司8.88个百分点,占全国上市公司的9.01%;实现净利润5335.22亿元,同比增长15.30%,增幅高出全部上市公司13.21个百分点,占全国上市公司的9.27%。盈利质量大幅跑赢全国上市公司平均水平。

(一)营业收入分析

——分省份看。在24个省市的136家未来产业上市公司中,2025年共有12省市实现营业收入超1000亿元,其中头部北京和广东两地营业收入更是超万亿元,远远高于其他省市。山东未来产业上市公司实现营业收入4504.07亿元,位居全国第4。

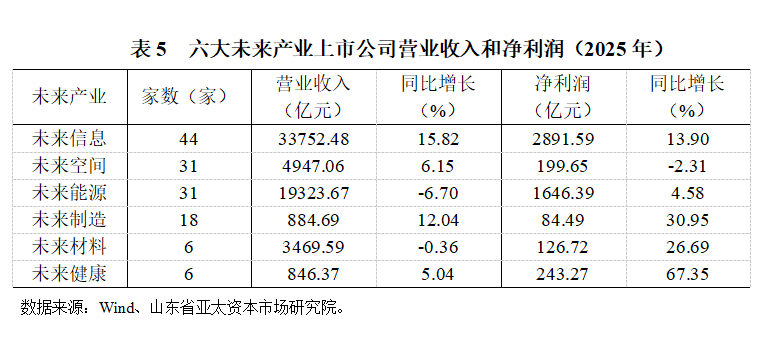

——分产业看。2025年六大产业中的未来信息、未来能源上市公司实现营业收入超过或接近2万亿元,其他产业营业收入较少。其中,未来信息、未来制造产业上市公司营业收入增幅均超10%。

——从不同性质未来产业上市公司看。2025年中央国企、民营企业和公众企业上市公司实现营业收入均超万亿元,其中,中央国企上市公司营收最高,达到3.05万亿元,但其增幅较小,仅增长0.59%。公众企业表现亮眼,营业收入同比增长37.78%,远高于其他性质上市公司。

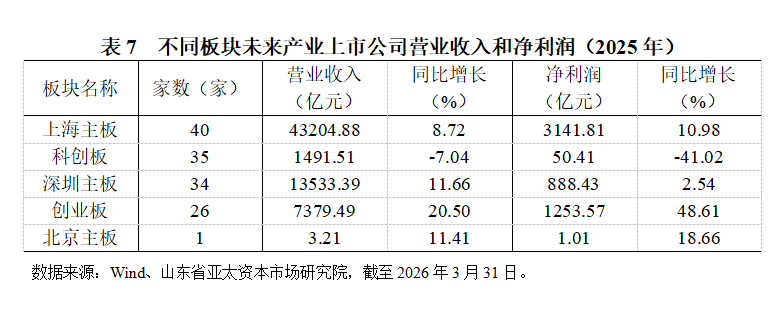

——分市场板块看。无论是上交所还是深交所,主板未来产业上市公司营业收入均超过万亿元,表明主板未来产业上市公司具有明显的压舱石作用。2025年创业板未来产业上市公司营业收入增幅显著,高达20.50%。

(二)盈利能力分析

——分省份看。10省市未来产业上市公司净利润超100亿元,其中,北京凭借众多央企上市公司聚集地实现净利润超2000亿元,远高于其他省市。山东未来产业上市公司净利润为289.81亿元,位居全国第6,表现一般。

——分产业看。六大产业中的上市公司与营业收入相对应,未来信息和未来能源上市公司净利润均超过1500亿元,其他产业净利润较少。其中,未来健康、未来制造净利润增幅均超30%。

——从不同所有制性质看。与营业收入相对应,中央企业和民营未来产业上市公司企业净利润较高,均超1500亿元,其中,民营未来产业上市公司净利润以46.75%的增幅位居首位,显现出民营未来产业上市公司具有矫情竞争活力。

——分板市场块看。上交所主板未来产业上市公司实现净利润达3141.81亿元,占比达58.89%。创业板未来产业上市公司无论是净利润还是净利润增幅具有亮眼表现,以1253.57亿元的净利润总额仅次于上交所主板未来产业上市公司净利润总额,以48.61%的增幅位居首位。

七、未来产业上市公司创新能力分析

2025年,136家未来产业上市公司中共有125家公司公布了研发费用情况,全年125家公司研发费用合计2325.03.40亿元,同比增长2.72%,占全国上市公司研发费用的13.80%;研发投入强度为3.54%,比全国上市公司高出1.23个百分点。

2025年,6省市未来产业上市公司研发费用超100亿元,其中北京市远高于其他省市。整体看,我国未来产业上市公司的研发投入呈现出显著的“头部聚集、中部崛起、区域分化”格局。北京凭借超600亿元的研发费用绝对领跑,与广东、福建、浙江、山东、上海共同构成了未来产业的核心创新高地;宁夏、安徽等地的费用高增长,以及天津、河南、浙江较高的研发强度,则凸显了部分地区在硬科技领域的强劲追赶势头与转型决心。

相比之下,山东未来产业上市公司合计144.48亿元研发费用排名全国第5位,研发强度低于全国未来产业上市公司平均水平0.24个百分点,反映了上市公司在未来产业赛道的科技创新表现相对弱化。这启示我们,作为经济大省,山东在未来产业的战略布局上仍有较大提升空间,亟需引导企业加大研发力度、优化投入结构,以缩小与头部省市的差距,提升核心科技竞争力。

(本文作者孙国茂,山东省决策咨询委员会专家、山东省人大常委会专家顾问,烟台理工学院会计与金融学院特聘教授,青岛大学经济学院教授、博士生导师;李宗超,山东省亚太资本市场研究院副院长、高级研究员。)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车