首 页 >

房四海:中国环比经济增长高峰已经过去

聚友网

聚友网 开心网

开心网 人人网

人人网 新浪微博网

新浪微博网 豆瓣网

豆瓣网经济观察网 记者 孙健芳 自8月4日以来,沪深股指仅用半个月的时间就抹去了两个月的涨幅,让所有投资者领教到了市场的残酷。

中国股市为什么下跌,其与中国宏观经济有什么关系,未来股市走势如何,房地产企业是否仍是承担中国经济的引擎?宏源证券首席经济学家房四海就此进行解读。

经济增长高峰已经过去

EEO:8月4日以来,沪深股指仅用半个月的时间就抹去了两个月的涨幅,很多人认为,其背后原因是中国第二季度之后经济复苏动能会降低,你如何看?

房四海:从环比数据看,去年11月经济短暂休克,第四季度GDP环比大幅下滑,进入底部;从09年1季度开始回升,2季度达到峰值;我们预计3季度环比增幅放缓。

从宏观数据中,7月已经能看到放缓的迹象,如7月工业增加值增幅低于预期,固定资产投资比上半年明显放缓,新增信贷规模也会比上半年大幅下滑,经济环比增幅会放缓。

EEO:您说,本轮危机过后,中国的潜在增长率已经下行,什么让你得到这种结论?

房四海:从产业结构看,我国经济在本轮危机以前是外需导向型,主要是靠进口原材料,简单加工后出口,赚取微薄利差。“两高一资”企业占有不小的比例。本轮危机之后,外需放缓,美国等国家居民消费结构悄然改变,以后以外需导向会有诸多问题;产业结构的调整,短期内会影响经济增幅。

从长期看,经济增长依赖于人口素质和技术创新。目前中国的人口红利在减缓,有学者预计2015年人口红利会消失,老龄化时代的到来反倒会增加不少压力。下个阶段,城市化进程的加速度会明显放缓,在科研和教育改革以前,依靠科技的能力很有限。人口红利在减缓,科技的力量不够突出,下一步,中国经济潜在增长率下滑在所难免。

A股调整幅度不会很深

EEO:您认为A 股调整底部不会太深,依据是什么?

房四海:您可以从宏观中找到对应的原因,从09年1季度GDP环比开始回升,2季度环比达到峰值,3季度环比增幅放缓。资产价格对二阶拐点的反应最剧烈,所以股市在二季度上涨幅度最大。

但同时。因为企业盈利并未大幅改善,估值上不能提供支撑,股市要回调。

目前从同比数据看,由于经济平稳回升,拉动经济增长的动力在年内不会消失,去年经济急剧下滑导致同比基数低,今年下半年GDP会持续上升,第四季度可以达到11%,全年超过8%;对2010年经济的总体判断是低增长(同比低于潜在增长率9.55%)、低通胀(CPI同比低于3%),GDP同比数据前高后低。

而且,3季度之后,虽然环比下滑,只是增幅放缓,但增幅仍很高,企业盈利不断改善,不断提供估值支撑,所以,下调的幅度不会太深,宏观估值模型测试可以支撑上海综指2750点。

房地产不是“支柱”产业

EEO:你对未来房地产市场走势如何看?你认为中国政府是否会继续刺激房地产市场价格上升至少保证房地产价格不下跌?

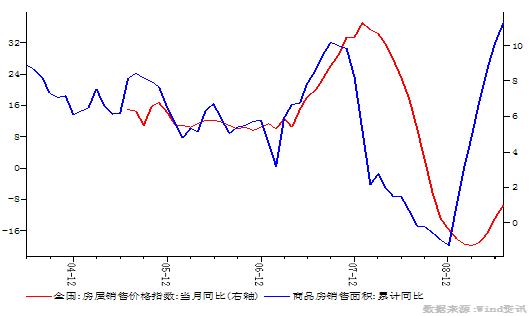

房四海:房地产行业在总体经济中占有不小的比重,国内经济企稳回升,跟房地产和基建的关联很大,所以,近期房地产市场的走势仍值得关注。不但要关注价格,还要关注销售量。房地产市场回暖也会带动很多相关行业,总值是最重要的。从7月情况看,房地产行业仍在加速。1-6月,房地产投资累计同比为9.92%,1-7月累计同比上升到11.56%。

2003年左右,房地产开始被定位为支柱产业,这其实是一个误会。

如果从支出法核算GDP的角度来看,比如,目前房地产开发投资占固定资产投资的比重接近20%,占GDP的比重接近10%,个别地区的比重更高,2007年北京市房地产开发投资比重占固定资产总投资的50%。这还仅仅是直接贡献,如果再考虑到对其他行业的拉动作用,似乎证明房地产业是独一无二的支柱产业。

这其实是一种统计错觉。由于房地产商品的特殊性,在计算房地产开发投资的时候,其实计入的不是房地产企业的投资,而是企业和居民购买商品房的花费,表面上似乎反映的是房地产企业对GDP的贡献,而实际上却代表了居民和企业的消费贡献。这主要由于统计购买方太过复杂,所以才改由统计建设方──房地产开发企业。

从生产法核算GDP的角度来看,房地产业的增加值占GDP比重不足5%,甚至还不如同为第三产业的批发和零售业。值得一提的是,从2007年的数据来看,房地产业的人均增加值非常高,达到了70万元,而金融业才仅为28万元,这从侧面证明了房地产行业的暴利。

这也点破了一个道理,虽然房地产业处于产业链的高端,但还不是最高端,因为最终都要与居民消费衔接,消费才是真正的国民经济的支柱。房地产这样一个只是依靠垄断和信息优势的中介性质的服务行业,无论如何也起不了支柱产业的作用。如果回想起2008年房地产商四处上书要求救市,就会发现这个行业根本就不是“支柱”,它塌得比谁都快。

不过,当前由于经济扩张持续的内生动力尚不稳定,讨论刺激政策的退出可能不够准确,中国更加需要的是刺激政策的转型,随着部分重工业行业产能利用率接近100%,单纯通过投资来拉内需的办法既不利于价格稳定(有可能出现结构性的通胀),也未必有利于中国经济的结构转型。上半年房屋销售的超量反弹、汽车销售的快速增长,下半年将有所调整,刺激政策的重心应该是放在稳定国内居民消费增长之上。

- · 中国贸易投资团将赴荷兰 荷兰驻华大使表示欢迎 | 2009-11-26

- · 离岸中转站 热钱疯狂涌入香江 | 2009-11-25

- · 2009年中国铁路建设千亿债券发行完毕 | 2009-11-25

- · 慕再布局中国市场 全面启动ATLAS项目 | 2009-11-25

- · “北京礼物” | 2009-11-25

经济观察网相关产品