有色板块见顶?(1)

| 1 | 2 |

经济观察网 记者 韦承武 09年1月5日至4月7日,中国A股上演绝地反弹,上证指数上涨了33.96%,而同期有色金属板块上涨了90.53%,居各板块涨幅前列。

但细心观察之下,可以发现3月30日以来,上证指数上涨了2.73%,但有色板块仅上涨0.63%,期间多空争夺激烈,这显示了投资者对有色板块未来走势的担忧。

近日,多家机构发布研究报告认为,中国A股的有色金属板块目前已估值过高,同时未来有色金属价格仍面临较大回调压力,因此A股有色板块已经没有太大的上涨空间。

但也有机构认为中国经济企稳迹象明显,有色行业整体盈利能力已出现明显好转迹象。同时随着国内需求的进一步释放,有色行业经营状况仍有望继续向好。

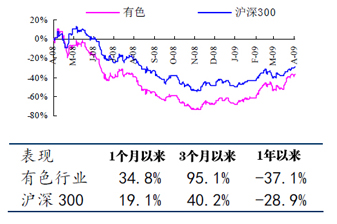

有色板块相对沪深300指数一年来表现对比(截止2009年3月31日数据)

估值过高,基本面仍不乐观

据Bloomberg报道,近日瑞银(UBS)发布研究报告指出,鉴于缺乏基本面因素的支撑,有色金属的价格未来将回落,而A股有色板块估值已相对偏高,未来上涨空间有限。

股票价格的上涨使得整个有色金属板块的估值普遍高于沪深两市。截至4月7日,有色金属板块平均市盈率(股价/每股收益)为43.4倍,而沪市平均市盈率19.9倍,深市为25.68倍。

“目前有色金属商品的价格仍处于低位,这不利于改善企业的盈利状况,在这种情况下,相对A股市场平均水平来说,有色金属行业股票已相当昂贵。”瑞银驻上海的分析师Chen Li称。事实上尽管近期期货市场有色金属涨势凌厉,但仍处于较低水平。目前伦敦金属交易所(LME)铜价在4300美元/吨附近徘徊,而去年6月份,LME铜价高达近8800美元/吨。

此外,瑞银还在上述报告中给予了中国铝业“卖出”的评级,该公司是中国最大的电解铝生产商。

持类似观点的还有国海证券,该机构在4月2日发布的研究报告中指出,有色行业还未走出低谷,公司估值偏高,因而给与有色板块“弱于大市”评级。

国海证券认为,从国际上看,金融危机远未见底,国际需求的疲软将不利于有色行业的盈利。

从国内需求看,尽管中国前期的4万亿财政投资以及十大产业振兴规划刺激了有色行业的回暖,但“家电下乡”、“汽车下乡”、小排量汽车购置税减免的政策推向全国已有两月,而家电、汽车属于耐用消费品,这意味着政策补贴激发的增量需求可能是阶段性的,持续性需要依赖政策层面的不断刺激。

另外,调整有色金属部分产品出口退税率对该行业的上游企业影响不大,因为政府调整的产品主要集中在铜、铝、镍、钽、钛的部分深加工产品上。同时需要注意的是,受国外需求减少以及国内外金属正价差影响,短期内政策对相关企业的扶持力度也有限。

国海证券分析,去年有色金属企业四季度大幅亏损将增加企业长期的财务压力;铝、铅锌子行业1-2月仍处亏损状态,且弥补亏损、走向盈利仍需相当时间,这与股票价格已高于去年四季度初存在矛盾。另外,与境外金属巨头股票估值相比,A股有色金属板块估值水平太高,这与全球金属统一定价以及巨头公司存在成本优势的行业现实相矛盾。

| 1 | 2 |

- · 下半年钢材市场走势谨慎乐观 | 2009-07-29

- · 机构新宠 有色板块再推股市泡沫 | 2009-07-21

- · 有色板块迎来二次“声色” | 2009-07-20

- · 广西有色借壳东方银星疑窦 | 2009-07-18

- · 资源类股继续走强 股指小幅缩量震荡 | 2009-07-17

经济观察网相关产品