政经要闻

金融投资

公司产业

商业评论

观察家

商务生活

今日媒体

研究报告

经济日历

品牌活动

|

国海证券研究所 研究员: 赵 铎

|

1. 美联储降息将加大人民币升值压力,从而进一步增加中国房产、地产的投资吸引力;我国央行加息和紧缩银根,对于房地产市场可能产生较大的不利影响,分开来看,加息影响有限,而提高首付比例的政策力度应该也有限。

2. 房地产相关政策比较明朗的方向是保障性住房政府管,商品住宅市场管,决定房地产开发公司命运的还会是市场供需关系。

3. 市场表现方面,房地产市场景气程度依然较高,我们认为,住宅、商业地产、工业地产都仍然有旺盛的投资和自用需求,各类房地产价格上升的可能远大于下降的可能。商品住宅、商业地产开发企业更容易受益于市场景气。

4. 近期房地产板块走势弱于大盘,除了前期上涨较大之外,另一个重要的原因是投资者对于房地产市场的信心降低。我们认为,目前已知的各种因素仍将推动中国的房价、地价上涨,房地产上市公司的业绩增长可以持续,一旦这种预期得到证实,市场将重拾对行业的信心。

5. 我们对于房地产板块依然给予“增持”评级,上市公司中,名副其实的行业龙头万科A,区域强者中华企业、金地集团,商业地产龙头金融界、陆家嘴,经营状况良好且相对具有估值优势的深振业A、深长城、苏州高新,以及大股东背景深厚、资产注入预期较强的中粮地产、保利地产,我们给予“增持”评级,建议投资者持续关注,把握市场机遇。

一、 行业运行情况

1. 近一季度(6月19日-9月19日),上证综指上涨26.4%,申万房地产指数上涨25.1%,其中前两个月由于中报显示业绩大幅增长的刺激房地产板块明显强于大盘,后一个月由于之前涨幅较大以及政府房地产相关政策的出台降低市场信心,房地产板块走势弱于大盘。

近一季度(左)和近一月(右)申万房地产指数与上证综指走势对比

数据来源:Wind咨讯平台,国海证券研究所整理

2.季度内,中国人民银行三次加息,5年以上期贷款利率达到7.83%,三次提高准备金率,9月25日后达到12.5%;9月18日,美联储四年来首次降息,联邦基金目标利率降至4.75%,联储贴现率降至5.25%。

3. 8月13日颁布的国务院《关于解决城市低收入家庭住房困难的若干意见》指出,保障类住房收益群体由“最低收入”扩大到“低收入”,面积限定在50-60平方米,政府土地出让金收入用于廉租房建设的比例由5%提高到10%;8月24日召开的全国城市住房工作会议决定全国要逐步扩大廉租住房制度的保障范围,重申城市新开工住房建设中,90平方米以下住房面积必须达到70%以上,廉租房、经适房、中小套型普通商品住房土地供应量不得低于70%。9月12日国土资源部下发通知,规定土地闲置费原则上将按出让或划拨土地价款的20%进行征收。

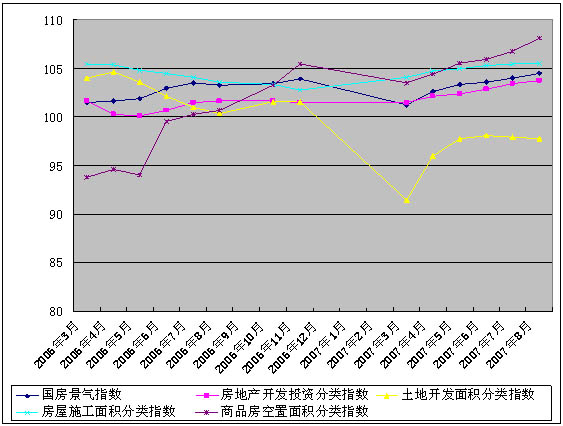

4.8月份,“国房景气指数”为104.48,比7月份上升0.48点,同比上升1.17点;1-8月份,全国房地产开发企业资金来源增长35.1%,其中利用外资增长65.9%,全国房地产开发企业完成土地开发面积增长15.3%,全国房屋施工面积增长22.7%,全国商品房空置面积同比下降2.0%,其中空置商品住宅下降9.3%。从去年3月到今年8月的走势来看,房地产景气度稳中有升,但是土地开发面积持续减少,同时商品房空置面积持续增加。

数据来源:国家统计局,国海证券研究所整理

5. 在公布中报的申万房地产板块104家房地产上市公司中,主营业务收入总额、主营业务利润总额、净利润总额分别同比增长47%、52%、71%,明显高于全体上市公司平均水平。其中主营业务收入同比增长100%以上的有29家,净利润同比增长100%以上的有30家,毛利率增长10%以上的有41家。但同时,申万房地产板块07年平均动态PE已达到61.5倍,也明显高于市场平均水平。

板块内重点上市公司中报表现

|

证券简称 |

EPS (元) |

主营业务收入 (百万元) |

主营业务利润 (百万元) |

净利润 (百万元) | |||

|

中报 |

中报 |

同比% |

中报 |

同比% |

中报 |

同比% | |

|

万科A |

0.25 |

11096.5 |

67.7 |

3740.0 |

65.2 |

1668.0 |

36.6 |

|

招商地产 |

0.57 |

1717.4 |

105.8 |

510.3 |

128.5 |

417.2 |

200.5 |

|

中粮地产 |

0.39 |

158.1 |

-9.9 |

76.7 |

-13.4 |

269.4 |

235.1 |

|

深长城 |

0.58 |

356.1 |

-14.1 |

100.1 |

-50.1 |

139.3 |

36.2 |

|

金融街 |

0.40 |

2084.4 |

98.5 |

712.8 |

165.4 |

433.1 |

220.2 |

|

中国国贸 |

0.15 |

440.0 |

11.1 |

260.7 |

9.1 |

149.9 |

26.5 |

|

保利地产 |

0.25 |

2098.8 |

47.2 |

616.2 |

36.5 |

277.8 |

24.7 |

|

金地集团 |

0.31 |

1863.3 |

56.8 |

580.5 |

74.2 |

205.6 |

49.4 |

|

张江高科 |

0.13 |

361.5 |

37.2 |

120.9 |

26.4 |

157.3 |

206.2 |

数据来源:Wind咨讯平台,国海证券研究所整理

二、 我们的评论

1. 宏观经济层面,GDP和贸易顺差持续高速增长,人民币持续升值,对于房地产市场是有利因素,这些因素在未来至少两至三年的时间内会一直存在。

近来美国爆发的次贷危机对美国甚至全球产生了巨大影响,引发了国际股市的震荡和美国房价的下跌,也引起国内对于房地产市场的担忧。我们认为,这次危机不会对中国房地产市场产生直接影响。美国房价已经开始下跌是事实,但美国乃至全球经济是否会出现全面衰退并不确定,中国经济的增长出现拐点的可能更小,因此美国的次贷危机并不会直接影响对中国房地产的需求,相反美联储降息造成的人民币升值预期却能更直接地推动中国房地产的投资需求,对于房地产开发企业无疑是利好因素。

2. 房地产政策层面,政策导向可以概括为引导合理需求,防止价格过快上涨。国务院24号文件和全国住房工作会议定调今后的工作重点在于保障性住房供应,也就是赋予商品住宅市场足够的自由,允许市场依靠自身调节机制发展。

07年以来出台的重要房地产相关政策

|

政策目的 |

颁布部门 |

政策内容 |

|

调整土地供给 |

国务院 |

城市新开工住房建设中,90平方米以下住房面积必须达到70%以上,廉租房、经适房、中小套型普通商品住房土地供应量不得低于70% |

|

国土资源部 |

清查房地产开发用地、调整土地供应结构(严控高档住宅用地,保证廉租房和小户型用地比例) | |

|

限制投资、投机需求 |

建设部 |

调整个人住房公积金存贷款利率,严禁住房公积金贷款用于非自住住房消费 |

|

央行 |

07年以来5次加息,6次提高存款准备金 | |

|

商务部和 外管局 |

进一步加强、规范外商直接投资房地产业审批和监管 | |

|

增加保障性住房供应 |

国务院 |

加快建立健全以廉租住房制度为重点、多渠道解决城市低收入家庭住房困难的政策体系 |

|

国务院 |

政府土地出让金收入用于廉租房建设的比例由5%提高到10% | |

|

国务院 |

保障类住房收益群体由“最低收入”扩大到“低收入” |

数据来源:国海证券研究所整理

对市场影响较大的是政府引导小户型住房开发,我们认为这种导向的影响是深远的。分阶段来看,最初由于市场供应不足而需求强烈,这种小户型供应肯定会受到市场的追捧,因此并不一定导致开发商毛利率的降低;之后随着供应量的增加,市场竞争加剧,有可能引起产业集中度提高;最终随着供应结构的改变,居民购房习惯会产生改变,我们认为这符合城市化发展规律,开发商的利益并不会因为这种转变而受损。相对来讲,我们更看好实力强大,竞争能力强,抗风险能力高的龙头企业。

政府对于土地调控力度加大,主要表现在对开发上“囤地”行为的治理,这一方面能够促进市场供应的增加,缓解供求矛盾,另一方面对于一过高价格购入大量土地但没有足够能力尽快开发的企业会造成较大压力。总的来看,这种规范市场秩序的政策对于市场长期发展是有利的。

银行紧缩银根对于房地产市场是不利影响,但影响有限。一方面贷款利率提高会增加房地产开发企业的资金压力,但当前房地产企业尤其是上市公司资金来源较多,所受影响并不大;另一方面如果全面提高而二手房甚至新房贷款首付比例对住宅需求的打击会比较大,但目前来看最可能出现的是二手房首付比例提高至40%,按此力度执行市场仍然可以接受。

3. 商品住宅方面,我们更看好一线城市中的北京、上海、广州以及二线城市中的重庆、成都、长沙、武汉、西安等热点区域。其中北京房屋销售价格指数连续四个月保持9%以上的快速增长,上海房价再次进入上升通道并呈加速上升趋势,广州房价今年以来一直保持5%以上的增长,重庆房价明显开始加速上涨,成都、长沙连续保持6%以上的增长,武汉、西安都呈温和加速上升趋势。这些城市的共同特点是区域中心,经济发展领先,居住条件各有相对明显的吸引力,并且房价的上升空间还比较大。一线城市中我们唯一持保留态度的是深圳市,由于今年以来该地区房价上涨幅度过大,已引起了政府的高度关注,我们认为该地区的房价保持这种上涨势头的可能性不大,反而未来受到严厉调控的可能较大,相关上市公司今后一直两年在该地区项目依靠价格上涨带来的业绩增长不可过高期望。

各主要城市房价上涨情况

|

城市 |

3月至8月累计上涨% | ||

|

房屋销售价格 |

新建商品房价格 |

二手房价格 | |

|

北京 |

3.5 |

4.4 |

2.8 |

|

上海 |

4 |

4.1 |

4 |

|

广州 |

4.1 |

4.9 |

3.3 |

|

深圳 |

9.2 |

7.1 |

11.4 |

|

重庆 |

7.5 |

7.3 |

7.9 |

|

成都 |

4.6 |

4 |

5.1 |

|

武汉 |

3.9 |

4.6 |

3.4 |

|

西安 |

4.5 |

4.4 |

3.3 |

|

长沙 |

10.5 |

10.6 |

10.4 |

数据来源:www.datagraph.com,国海证券研究所整理

主要上市公司中报表现

|

公司 |

销售面积 (万平方米) |

销售收入 (亿元) |

销售毛利率 |

|

万科A |

231.2 |

174.7 |

33.86% |

|

金地集团 |

27.3 |

17.3 |

43.57% |

|

中华企业 |

5 |

16.3 |

39.28% |

数据来源:公司公告

上市公司中,万科A拥有全国范围内的大规模土地储备,在上述各大城市拥有合计600多万平方米土地储备;金地集团近期过挂牌方式获得大量新增储备,在上述各城市的土地储备和未结算建筑面积分别达到330万平方米和150万平方米;中华企业在上海拥有590万平米的大规模土地储备,未结算项目建筑面积613万平方米。 我们看好这些公司未来的业绩增长。

4. 商业地产方面,随着城市化进程的推进,超大城市、区域中心城市中的商业地产因土地的稀缺性而具有更确定的升值预期。同时,商业地产由于其较好的流动性,具有很高的投资价值,商业地产正在吸引包括外资在内越来越多投资者的关注。我们认为,相对于商品住宅,商业地产更具投资价值,且受到政策打压的可能性较小,在人民币升值和流动性过剩背景下,商业地产发展前景十分广阔。

主要上市公司中报表现

|

主营收入(亿元) |

毛利率 |

净利率 | |

|

金融街 |

20.84 |

51.63% |

20.73% |

|

陆家嘴 |

10.1 |

42% |

32.20% |

数据来源:公司公告

上市公司中,金融街、陆家嘴分别占据北京、上海的金融中心区域,将直接受益于商业地产的升值。金融街立足北京黄金地带,展开全国商业地产布局,其中北京地区项目储备将筑面积约78万平方米,惠州约225万平方米,天津约57万平方米,南昌约32万平方米,上述项目储备中商业地产面积超过200万平方米;陆家嘴位于上海的在建、拟建金融办公楼项目7个,总建筑面积约60万平方米,商业项目8个,总建筑面积约45万平方米;研发楼项目7个,总建筑面积约30万平方米,社区项目2个,总建筑面积约16万平方米,展馆及酒店项目3个,权益建筑面积约24万平方米。我们看好这两家公司未来至少两至三年的发展。

5. 工业地产方面,中国正在进入重工业时代,世界制造中心加快向中国转移,而大型制造企业的特点之一就是大面积的工厂,工业用地的需求将迎来新的增长。国家对于各地工业用地的审批和后期监督控制力度加强,使得工业用地的稀缺性日益明显。但是工业地产经营的一个特点是签约时间长,租金相对固定,因此对于企业来说依靠地价上涨产生的内生性增长并不明显。

主要上市公司中报表现 (单位:亿元)

|

主营收入 |

主营利润 |

净利润 | |

|

张江高科 |

3.61 |

1.21 |

1.57 |

|

苏州高新 |

12.51 |

2.53 |

0.84 |

|

浦东金桥 |

4.58 |

1.89 |

1.07 |

|

海泰发展 |

2.74 |

0.58 |

0.23 |

数据来源:公司公告

上市公司中,建议长期关注张江高科、苏州高新、浦东金桥、海泰发展等,这些公司的共同特点是主要开发高新技术开发区或工业园区为主,土地成本较低,受政府支持较大,具有长期稳定发展能力。

三、 投资建议

1. 房地产板块由于前期涨幅过大,目前已经进入休整期,截至9月21日板块07年整体市盈率仍达到60.3倍,远高于A股平均水平。然而同时我们也看到,房地产板块整体业绩增长水平也高于市场平均,并且这种增长更多依赖房地产市场景气带来的主营收入增长,而非投资收益。基于对房地产行业未来景气的看好,我们认为该行业的持续成长预期不变,当市场对这种业绩成长恢复信心,板块内的优质公司会再次受到充沛资金的追捧,届时板块将经历好比从“金茂大厦”到“环球金融中心”的再次拔高。考虑到板块的调整已经进行一段时间,积蓄的力量很可能在四季度爆发,投资者应把握市场趋势,抓住机遇。我们对板块仍给予“增持”评级。

2. 对于名副其实的行业龙头万科A,区域强者中华企业、金地集团,商业地产龙头金融界、陆家嘴,经营状况良好且相对具有估值优势的深振业A、深长城、苏州高新,以及大股东背景深厚、资产注入预期较强的中粮地产、保利地产给予中长期“增持”评级,建议投资者持续关注。

重点公司业绩预期

|

06A |

07中报 |

07E |

08E |

09E | |

|

万科A |

0.49 |

0.25 |

0.79 |

1.10 |

1.45 |

|

中华企业 |

0.62 |

0.38 |

0.82 |

0.95 |

1.55 |

|

金地集团 |

0.67 |

0.31 |

0.70 |

1.43 |

2.1 |

|

中粮地产 |

0.25 |

0.39 |

0.57 |

0.85 |

1.15 |

|

保利地产 |

1.20 |

0.25 |

1.10 |

1.60 |

2.50 |

|

深振业A |

0.85 |

0.31 |

1.20 |

1.70 |

2.20 |

|

深长城 |

0.32 |

0.58 |

0.85 |

1.25 |

1.40 |

|

金融街 |

0.49 |

0.40 |

0.71 |

1.05 |

1.35 |

|

陆家嘴 |

0.32 |

0.17 |

0.40 |

0.45 |

0.50 |

|

苏州高新 |

0.32 |

0.18 |

0.45 |

0.80 |

1.10 |

评级说明:

|

国海证券研究所的行业评价体系包括:增持、中性、减持 增持:预计未来6 个月内,行业指数领先整体市场; 中性:预计未来6 个月内,行业指数变动幅度与整体市场表现相当; 减持:预计未来6 个月内,行业指数落后整体市场。 |