2022-12-08 11:14

![]()

经济观察网 记者 欧阳晓红

一

该埋头狠抓经济,扩内需了。11月进出口均大幅下滑;衰退阴霾笼罩下,全球景气度普降。

一边是疫情防控措施持续优化,一边是经济试图重回正轨,发展的战鼓已然敲响。12月6日,为2023年经济政策明确方向的中央政治局会议在京召开。此次政治局会议的重点在“三稳”和“四敢”。

中银国际证券首席经济学家徐高分析,“三稳”是2023年经济工作的重心,即稳增长、稳就业和稳物价。“四敢”则是要激发全社会干事创业活力,“让干部敢为、地方敢闯、企业敢干、群众敢首创”。“四敢”导向有利于推动各方摸索试错的积极性,有利于推进经济发展,其重要意义怎么评价都不为过。

而且,“12.6”政治局会议表述中首次提到要“大力提振市场信心”,很显然,这与“四敢”之内涵相辅相成。

若对比2021年12月中央政治局会议“产业政策”内容,会发现房地产方面,去年提及了“要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环”,今年12月中央政治局会议通稿内容则未提房地产。

相关疫情方面,去年12月的中央政治局会议提及“坚持‘外防输入、内防反弹’,科学精准扎实做好疫情防控工作”,今年则是“加强各类政策协调配合,优化疫情防控措施,形成共促高质量发展的合力”,以及“维护社会和谐稳定”。

“此次政治局会议之后,对2023年的中国经济可以更加乐观了。”徐高称。

与此同时,伴随奥密克戎病毒致病力和毒力的减弱,继二十条优化措施之后,12月7日,国务院联防联控机制综合组发布了《关于进一步优化落实新冠肺炎疫情防控措施的通知》,自即日起,实行十条优化疫情防控工作措施。“新十条”内容包括对无症状和轻型病例采取居家隔离;跨地区流动不再查验健康码等等。至此,重挫经济的三年疫情或近尾声。疫情冲击之下,2022年的中国经济下行压力骤然增大。

农银国际预期2022年美国、中国、欧元区、日本及英国的经济分别增长1.8%、3.0%、3.1%、1.5%及4.0%,2023年则分别增长0.5%、5.0%、-0.5%、1.4%及-0.6%,相比而言,上述国家在2021年经济分别增长5.7%、8.1%、5.2%、1.7%及7.4%。

据世界经济论坛发布的最新数据显示,高速通胀、债务危机和生活成本危机是未来两年企业在二十国集团(G20)成员国开展业务面临的最大威胁。

宏观数据疲软,微观感觉更甚。“三稳”与“四敢”之紧迫性与重要性不言而喻。否则,当前预期也不可能“抢跑”经济。如防疫政策优化与房地产融资政策放松——经济重启之强预期下的市场表现抢眼。

“近期市场方面,持续一年多压制市场风险偏好的因素在逐渐缓减,美联储鸽派加息、国内疫情管控政策松绑、政治格局逐渐稳定。”歌斐资产宏观策略研究董事负责人范彦君告诉经济观察网,这些无论在市场结构、还是在系统性机会方面,都有一定提振作用,叠加估值修复逻辑下,前期估值低位板块开始轮番表现。

诸如,汇率方面,美联储加息节奏放缓与美国经济预期走弱条件下,美元指数近一个月以来高位回落7%,同时其他主要货币兑美元均不同程度上涨,欧元上涨8%、英镑上涨9%、日元上涨8%、人民币上涨5%;相对而言,人民币较其他主要货币回升幅度较小。

徐高坦言,当前中国经济仍然面临较大的下行压力,但我国应对冲击能力强,政策回旋余地大的优势并没有改变。随着经济政策更多向短期稳增长和长期促发展聚焦,更加注重激发各方活力,中国经济定能快速跳出当前的困境。

细观“四敢”,干部、地方、企业和群众均被涉及。在徐高看来,当这组成了整个中国经济的各方都“敢为”、“敢闯”、“敢干”和“敢首创”的时候,各方的活力和积极性就能被激发,中国经济就一定会好。从这个意义上来说,此次政治局会议敲响的不仅是短期稳增长的战鼓,还敲响了长期高质量发展的战鼓。

中国式现代化的特点是政府和市场的有机结合。我国一方面有集中力量办大事的制度优势,另一方面又有市场机制的灵活性和活力。“四敢”无疑是在最大限度地激发市场的活力。

展望2023年,“虽然宏观波动的边际影响在放缓,由于中、美经济周期错位造成的经济增长、企业盈利周期均不同,权益走势方向将在波动中修复;债市将高位震荡;美元指数将震荡回落到中长期中枢95附近,其他主要货币仍有相对升值空间。”范彦君认为。

而“四敢”突围大背景下,2023年的资产配置风向又如何?

二

“中国的相对经济增长率将在明年回升,影响全球基金经理的资产配置。”农银国际认为。

其逻辑是:2023年,中国和发达经济体将处于经济周期的不同阶段,前者预计将上升,而后者则下降。根据国际货币基金组织(IMF)、经合组织(OECD)和农银国际的估计,2022年中国相对于其他三个主要经济体(美国、欧元区和日本)的相对增长率有所下降,但2023年将大幅增长。因此,全球基金经理的资产配置将受到影响。尽管一些资本市场投资者担心发达经济体2023年可能出现衰退,但主要国际组织目前的预测预计发达经济体不会出现这种情况。目前他们的预测表明,2023年美国和欧元区经济增长持平,但不排除未来可能会进一步下调。

考虑到2023年全球蓝筹股的收益增长将明显低于2021-22年,农银国际预计,价值股在2023年的表现将优于增长股。MSCI世界指数的每股收益增长将大幅放缓,预测同比增速从2021年 83%的增长率降至 2022年的12%,至2023年的 6%。鉴于经济和利率周期,2023年大型企业的收入不太可能强劲增长。

“许多大型企业可能会在2023年精简运营、收紧成本控制、去杠杆化资产负债表,并通过股息和股份回购奖励股东。成本效率的提高将支持盈利。随着增长势头减弱,成长股的估值将进一步下调。在这种情况下,价值股很可能在2023年跑赢大盘。”农银国际判断。

具体到大类资产的逻辑而言,范彦君指出,相对驱动力有所不同:

譬如,A股基本面看,全A盈利于今年二季度小幅反弹后,三季度继续下降,从ROE和净利率水平看,创业板盈利能力持续上升,而中证500于2021年四季度达到高点后持续回落。中证1000、科创板盈利水平处于高位回落阶段,沪深300缓慢下降。由于疫情放开后可能仍有短期供给冲击,A股盈利预计2023年一季度筑底,现阶段主要在于估值修复和风险偏好修复逻辑。

估值分位来看,万得全A风险溢价率处于历史分位64%,沪深300位于73%的水平,创业板位于95%;综合盈利和估值来看,创业板相对更有中期优势;沪深300仍有估值修复空间;价格方面,PPI于10月份开始同比转负,由0.9%下降到-1.3%,表现在工业企业利润方面,工业企业利润及营收分别环比下行0.7pct和0.6pct,结构上,上游利润回落显著,中游温和回升,下游继续承压。可以看到,生产资料PPI下行过程中,生活资料PPI却显著上行,上游到下游传导明显。对于市场表现而言,周期资源类表现或将在下一阶段弱于中、下游行业。

债券市场看,据范彦君分析,影响债市的基本面、资金面、货币政策、中美利差等因素各不相等;在稳地产政策三支箭发力之后,地产产业链融资约束将逐步缓减,预计在掣肘经济的两大因素,疫情管控与地产政策在2023年消失之后,经济基本面温和复苏;政策面在通胀下行、宽信用的环境下,预计将维持适度宽松货币政策,而资金面配置需求将继续中期内扰动利率走势;10年国债利率将维持2.9%附近震荡,难有趋势性下降行情。

数据来源:歌斐资产,Wind

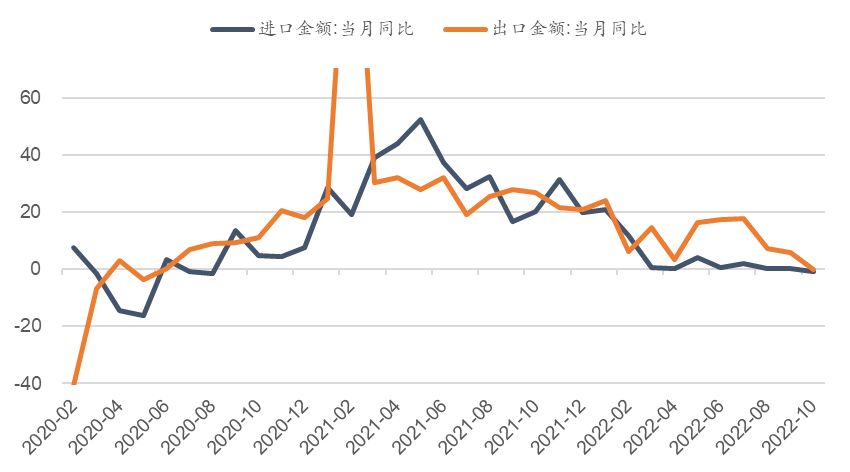

人民币汇率方面,范彦君认为,主要影响因素是经济基本面、贸易和利差;2023年国内基本面温和复苏,中美10Y利差目前仍在倒挂为-100bp,随着美联储加息放缓,预计内外利差趋势上行;因此人民币汇率决定因素主要在于内需恢复与外需放缓差;从10月的贸易数据来看,进出口同比均继续回落,对美欧出口大幅负增长,海外需求下行和10月国内疫情扰动是进出口回落的主要原因,2023年,预计海外需求进一步回落。外需下行压力加大。预计人民币汇率仍然较为弱势。

数据来源:歌斐资产,Wind

吸引子科技董事长石磊则指出,目前人民币兑美元汇率胜率正在发生转变,中美经济周期反向反转驱动着人民币对美元从贬值到升值,目前,经过汇率抛补后的跨境利差几乎不再倒挂,这将成为人民币汇率转强的重要路标。

展望海外市场,范彦君判断,美国通胀拐点或已经出现,美国10月通胀数据同环比均超预期改善,从结构上看,10月通胀分项中能源(下降2.2pct)、核心商品(下降2.9pct),往后看,11月油价回调,去年同期基数进一步抬升,将带动通胀进一步回落。同时美国就业市场出现松动,但基本面数据仍有韧性。11月申领失业金人数继续小幅上行,当前就业紧张势头有所降温。但同时零售数据反映当前需求仍强。亚特兰大联储预计四季度实际GDP环比折年率为4.3%(三季度2.9%),因此,联储希望放慢加息步伐以更好地观察政策效果,同时提示终端利率或需要更高以抑制通胀。当前Fed Watch数据显示12月加息50bp的概率为75.8%.联邦基金期货市场隐含的终端政策利率预期为5%,在明年6月达到。并于下半年逐步回落。

据范彦君分析,美国经济韧性、加息预期和配置需求大概率会使美债收益率于2023年仍维持较高水平,目前美债信用市场,AAA级别收益率为4.77%,1-3年投资级别企业债利率可以达到5.38%,具有较高的配置价值。

事实上,在石磊看来,全球市场的主要矛盾已经转向,趋势正在变得明朗起来。A股、港股、贵金属、美债、美国通胀保值债券成为趋势最受益资产,工业品、国内债券面临较高不确定性,欧美股票仍将处于熊市。

石磊建议投资者提升A股配置力度至高配,并在路径上保持高度机动;对于国内利率债和信用债,由于两者盈亏比都较低,而动态来看,国内宏观环境未来可能使得其胜率下降,建议投资者低配国内利率债和信用债。

黄金的中期胜率和盈亏比都中高。海外金融紧缩正在缓解,大宗商品市场出现震荡环境,这一环境将使得贵金属表现好于工业品。石磊建议投资者此时可以高配贵金属,或者贵金属相关股票,需提防需求下降是否会带来大宗商品整体大幅下跌,如果出现,也会拖累贵金属的表现。此外,从尾部风险来看,仍需提防海外信用风险事件和离岸美元流动性指标的提示。

从组合整体角度看,石磊指出,A股、港股、贵金属、美债各自均受益于当前环境,且平衡配置四类资产可以抵御国内环境恢复不及预期的小概率事件,特别是美债资产在组合中不可或缺,因为,如果未来路径走向国内环境恢复不及预期的小概率方向,届时全球需求将持续大幅下降,美债将有更好表现,从而抵御股票资产的回撤。

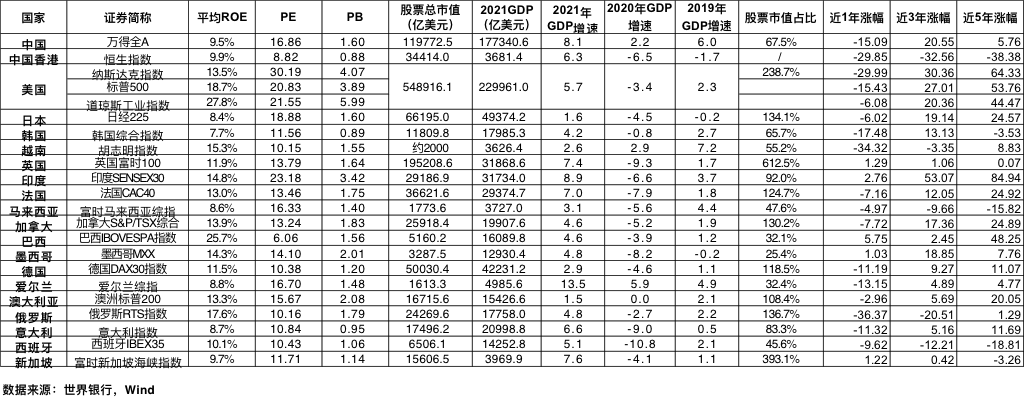

展望全球股票市场,“长期看,全球角度美股平均ROE最高,因此长期应重点布局美股,亚太市场短期来看,香港、韩国、越南PE较低,可以关注;其中港股市场在国内经济复苏,美联储加息缓和情况下已经率先迎来反弹。后期应重点关注国内经济工作会议部署以及中期产业政策调整方向。”范彦君判断。

拨云见日终有时,守得云开见月明。此刻,国内市场不确定性趋弱,趋势日渐明朗,尽管外围市场仍难免云波诡谲;而市场若向好,资产配置风向渐明,投资者亦蠢蠢欲动。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅