王晋斌2022-10-11 12:52

![]()

王晋斌/文

9月22日我们在CMF上发表了《五论高通胀下的强美元:顶在哪里?》,讨论了美元指数波动的幅度。本次我们讨论高通胀下强美元持续的时间长度,即高通胀下的强美元会持续过久?从震幅和时长两维度大致对此轮高通胀下的强美元轨迹做一个讨论。

我们的判断是:此轮高通胀下的强美元持续的时间会比较长。

美元指数代表了国际货币体系利益格局的政治经济学,用美元指数表达的美元强弱不仅仅取决于美联储的政策和美国经济基本面变化,也取决于美元指数中重要经济体的政策和经济基本面的变化。

一、美国经济:控通胀优先

从2021年3月美国经济中的PCE超过2%(2.5%)至今,美国通胀超过长期通胀目标2%已经有1年半的时间,尤其是今年以来,PCE连续8个月超过6%(8月份同比6.2%,阶段性高点为6月份7.0%)。按照鲍威尔的话来说,美联储需要看到“通胀压力缓和及通胀回落的明确证据”,才会对加息踩下刹车。

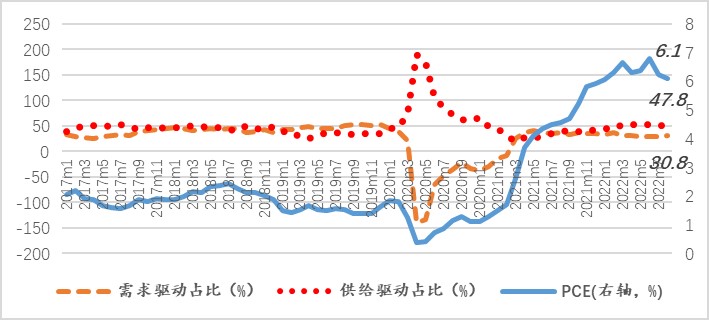

从美国经济通胀的性质来看,依然具有供给冲击和需求拉动双重性质。依据美联储旧金山分行的研究,截至今年8月份,供给冲击和需求拉动对8月份PCE的贡献率分别为47.8%和30.8%(图1)。从今年6月份以来供给冲击对PCE的贡献率有所下降,需求拉动从2月份以来也有一定程度的下降。

图1、美国通胀(PCE)中供给驱动和需求驱动的贡献率(%)

数据来源:Shapiro, Adam, 2022. "A Simple Framework to Monitor Inflation." Federal Reserve Bank of San Francisco.

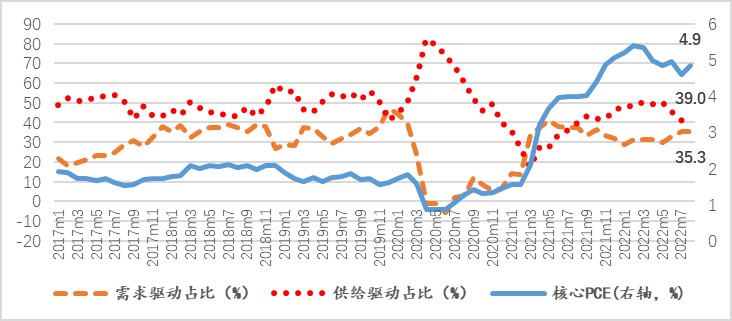

从核心PCE来看,从今年5月份以来供给冲击在通胀中的贡献率出现了快速下降,截至8月份供给冲击贡献率为39%,但需求拉动的贡献率从5月份以来是上升的,8月份为35.3%(图2)。因此,可以认为除了能源和食品外,美国经济中的需求对通胀形成了足够的支撑,这和美国8月份3.7%的失业率相吻合。依据BEA的数据,8月份美国居民个人收入(以当前价格计算)环比增长0.3%,增幅与7月份持平。8月份PCE价格指数环比上涨0.3个百分点,剔除能源和食品的PCE价格指数环比上涨0.6个百分点。

图2、美国通胀(核心PCE)中供给驱动和需求驱动的贡献率(%)

数据来源:同上。

从PCE构成来看,依据BEA的数据,PCE构成中货物商品价格环比下降0.3个百分点,但服务价格上涨了0.6个百分点,这与美国居民支出结构相吻合。以2012年链式美元价格计算,服务业消费8月份比1月份增加了2058亿美元,服务业支出占美国居民支出的比例达到60%,支撑了消费价格的上涨,而同期耐用品和非耐用品支出减少了446亿美元和677亿美元,总体消费依然呈现出总量增加的态势。

上述情况说明了美国当下的高通胀是比较顽固的。通胀的下降将依赖供应链压力的降低和总需求的下降。依据美联储纽约分行的数据,8月份全球供应链压力指数1.47,相对于去年底的高点4.31已经显著下降,但相比疫情前的状态,还是恶化了很多(疫情前该指数基本可以视为0)。

美国劳工部9月7日公布了今年9月美国经济失业率为3.5%,环比下降了0.2个百分点;9月劳动参与率下降0.1个百分点至62.3%,显示劳动力市场供需关系依然紧张,工资物价螺旋机制还在持续。

高通胀和低失业率并存必将导致美联储持续紧缩,才可能避免通胀的“根深蒂固”。

二、美元指数中重要经济体:分化但都很难过

从美元指数中最重要的三个经济体来看,欧元、日元和英镑总计占比83.1%,即使是加拿大、瑞士和瑞典的经济状况略好,但加元和瑞郎总计占比只有16.9%,难以成为影响美元走势的重要货币。此轮紧缩,即使加拿大央行和美联储一样到目前加息了300个基点,但在全球地缘政治动荡的冲击下,截至10月6日,加元和瑞郎兑美元大约都贬值了8.6%。当然,相比美元指数今年以来上涨了近17%的幅度来看,加元和瑞郎还是坚挺的。

欧元、日元和英镑有能力导致美元指数下行吗?恐怕没有。

依据OECD(Economic Outlook, Interim Report September 2022)近期的预测,2022年美国、欧元区、日本和英国的经济增速分别为1.5%、3.1%、1.6%和3.4%;2023年美国、欧元区、日本和英国的经济增速分别为0.5%、0.3%、1.4%和0.0%。依据联合国(UNCTAD, Trade and Development Report 2022, 03 Oct 2022)近期的预测,2022年美国、欧元区、日本和英国的经济增速分别为1.9%、2.0%、1.0%和2.6%,2023年美国、欧元区、日本和英国的经济增速分别为0.9%、0.6%、1.8%和-0.9%。

从美联储和欧洲央行对自身的经济预测来看,美联储9月21日预测2022-2023年美国经济增速0.2%和1.2%;欧洲央行9月份预测2022-2023年欧元区经济增速3.1%和0.9%。

从上述预测结果来看,2022年欧元区、英国经济增速远高于美国经济增速,但今年以来欧元和英镑兑美元都出现了较大幅度的贬值。截至10月6日,欧元兑美元贬值了近15%,英镑兑美元贬值了约17%。从市场收益来看,目前10年期英国国债收益率已经超过美国同期国债收益率近20个BP,这可能是英镑资产遭到抛售的结果,而不是正常市场状态下的收益率。英国国债收益率大涨,将导致英国金融市场流动性快速恶化,逼迫英国央行下场直接无限量购买长期国债。收益率飙升很容易引发市场流动性风险。欧洲央行在今年7月份出台了“反碎片化”金融工具(TPI),防止欧元区成员国国债市场出现收益率飙升引发债务风险和流动性风险。

因此,金融市场流动性风险使得欧元区和英国加息控通胀出现了“投鼠忌器”的问题:加息但市场收益率又不能出现过大涨幅,否则市场会出现流动性或者债务风险,央行将被迫下场买债,这又会投放流动性,有悖于控通胀的初衷。

按照上述预测,2023年美国经济增长的预期要好于欧元区和英国(英国是衰退)。而日本经济长期处于低增长,日本央行目前认为劳动力市场状况无法支撑物价持续上涨,继续宽松。从近期预期的角度看,欧元、日元和英镑均不具备促使美元指数下行的能力。

此外,能源价格对欧洲的冲击还会持续。我们看到,油价有触及80美元希望时,OPEC+就讨论了减产。近期OPEC+决定从11月份开始日减产200万桶/天,依据华尔街见闻10月6日的相关报道,由于是较基线减产,部分成员目前的产量并未触及基线,各种机构预测实际减产幅度在100万桶/天左右,这也导致了近期油价的较为快速反弹,目前ICE布油的价格又再次逼近100美元/桶的重要关口。

三、高通胀下的强美元:会持续过久?

从今年4月美元指数突破100至今,强美元已经接近半年时间。这与2020年3月全球金融大动荡时期相比,美元指数涨幅和持续的时间都显著超过那个时期。从当前全球金融市场情况来看,美国金融市场不存在流动性问题,美联储纽约分行的逆回购数据显示,近3个月以来每日的逆回购规模均在2.2万亿美元以上,回购利率3.05%(美联储货币政策利率下限),但在强美元导致的资金回流压力下,流动性问题却是其他经济体的问题。从经济增长预期来看,美国经济预期甚至好于欧元区和英国的经济预期。从能源冲击来看,OPEC+产量自主性的提高决定了其对国际能源市场有显著影响力,决定了能源价格对欧洲经济以及日本经济的冲击会持续比较长的时间。从地缘政治冲突来看,俄乌地缘政治冲突甚至有越演愈烈的迹象,这会进一步放大美元的避险属性。

从当下美国的经济金融状况来说,强美元应该是控通胀的“标配”。高通胀下的强美元对美国经济金融来说,利大于弊。利主要体现在以下三点:

首先,从美国金融市场来说,强美元导致资金回流可以缓和美国金融市场持续下跌的压力,会形成一定的市场流动性支撑。

其次,从贸易条件来看,高通胀下的强美元有利于改善美国的贸易条件,转嫁通胀。

最后,从货币体系来说,强美元会增加美元资产的吸引力,利好美元货币体系,在与欧元等货币体系竞争中处于相对有利位置。

弊主要体现在以下两点:

首先,会恶化美国的经常账户。依据BIS提供的数据,相比今年3月份美联储加息以来,8月份美元实际有效汇率指数上涨了6.1%。最近几个月美国经常账户逆差有所收窄,8月份商品和服务贸易逆差约为674亿美元,但相对于今年3月份1069.2亿美元下降了约37%,这与美国贸易条件改善以及美国的出口增加有关。依据美国劳工部的数据,从3月份加息美元走强以来,美国所有商品进口价格指数从同比增幅13.0%下降至8月份的7.8%,而出口价格指数也从3月份同比增幅18.4%下降至8月份的同比增幅10.8%,出口价格指数同比增幅均高于进口价格指数同比增幅。从8月份的月度数据来看,8月份美国的出口相对于1月份增加了311.5亿美元,而进口只增加了105.2亿美元。当然,美元走强对美国经常账户的影响需要时间才能显现(J曲线效应)。

其次,会通过汇率估值效应恶化美国国际收支头寸。截至今年2季度,美国对外投资净头寸-16.3万亿美元(相比2021年底-18.1万亿美元的净头寸出现了收缩,这也表明了美国作为全球风险资本家在收缩)。美国全球借债以外币计价投资的资产会遭受估值效应损失。

因此,从美国视角来看,强美元符合当先美国经济增速下行期的利益。这也是我们看到,当欧元跌至美元欧元平价、英镑也接近英镑美元平价以及日元突破1美元兑145日元时,美联储并未对上述经济体的汇率表示任何看法,目前也没有联合干预外汇市场的迹象。

高通胀下的强美元会持续比较长的时间。

高通胀下的强美元要出现趋势性拐点,并步入下行通道,需要出现标志性信号。对此,我们将另撰文讨论。

分享

分享

京公网安备 11010802028547号