2023-02-03 08:26

![]()

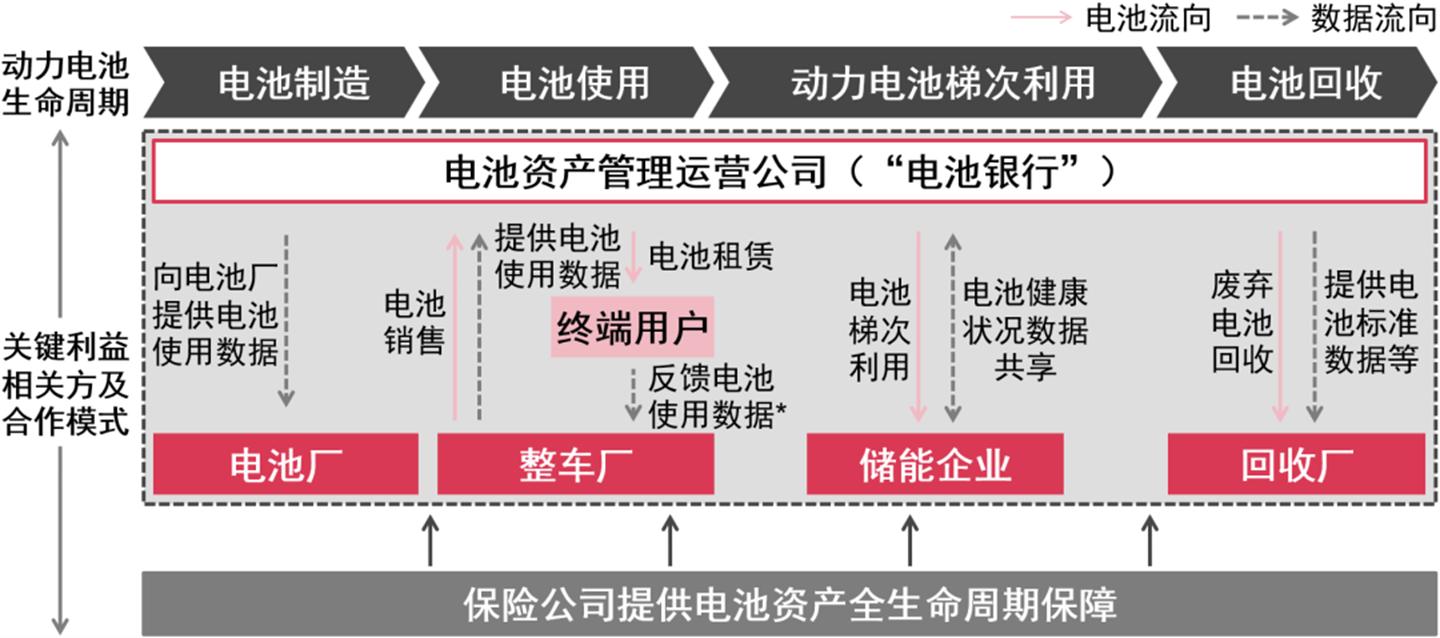

01电池银行的商业模式

在车电分离的换电模式下,车企、换电运营商与电池银行构成“铁三角”。电池银行的本质是利用专业化、规模化的手段,提升电池使用周期与全生命周期性能表现,最大化其每个环节的使用价值。电池银行可作为独立实体,采购电池并成为电池资产和电池数据的所有者,核心业务是向换电运营商或直接向个人提供租赁服务。基于电池资产,电池银行涉及“电池制造—使用—梯次利用—回收—数据赋能”价值链中各环节,形成资产运营和数据赋能相结合的多类型商业模式,带来更多收益、创新与效率提升:

l 利用金融手段提供租赁业务、降低终端用户购车门槛:电池银行从车企采购电池,租赁给终端用户使用,并委托车企或第三方等为用户提供电池运营服务,为电池银行核心业务提供长期、稳定的收益。同时,终端用户无需承担电池资产成本,降低其购车门槛。以蔚能为例,蔚来与宁德时代等共同成立蔚能电池资产公司,蔚能从蔚来采购电池并向终端用户出租以获取收入,同时委托蔚来进行电池运营,通过蔚来的换电网络更好地服务终端用户。

l 利用电池性能数据资产赋能电池运营效率与闭环管理:一方面,作为动力电池“健康管家”,动态规划按场景分流。电池银行可利用电池数据建立电池健康状态监测和预警机制,有利于提高电池价值的利用效率。电池银行可及时将衰减相对较少的退役电池作为梯次电池应用于储能企业等场景中,而彻底废弃的电池可由回收公司拆解提炼,生成新能源材料用于电池再生产;

另一方面,作为动力电池管理渠道重要环节,促进流通效率与闭环管理。基于电池资产所有权,电池银行或将成为高效的回收渠道,提高电池在梯次利用、回收等环节的流通效率。目前国内梯次利用与回收行业难点之一在于电池资产获取,大部分退役电池流入非正规企业或个体手中。因此,电池银行由于持有大量电池资产,未来或将在梯次利用与回收中拥有较高话语权,推进行业向规范化、规模化的方向发展。

l 赋能保险行业在新能源产业中价值创造方式的变革:与传统车险相比,新能源汽车产业面临责任方的转移和风险类型的扩展。一方面,责任方从驾驶人增加至车企、电池制造商等;另一方面,风险也将从车、人、物增加至电池、个人信息数据等,因此,保险行业在新能源汽车产业的商业模式需要创新以应对更为复杂的业态。而电池银行模式有利于保险公司在该产业链中实现创新。

首先,动力电池保险将由单次投保变为集中投保。电池银行推行的电池租赁模式使电池资产所有权发生转移,相较于个人消费者,电池银行需要依靠电池资产的增值保值以获利,更有动力保障电池资产安全,实现电池风险的最优化。未来极可能由电池银行集中投保,以B2B集中式管理方式运营。

其次,电池银行将有更大动力优化电池赔付风险。电池数据有利于保险从被动补偿转向主动式风险管理,通过对电池在使用、充电和非工作状态下的“健康状况”的监测,电池银行可以与保险公司协作提升风险识别能力,及时防患于未然,甚至在发生事故后也及时开展应对措施。

再则,动力电池保险由“随车”应用场景转为“随电池”全周期场景,有别于传统车险。保险原先更注重车载使用环节的保障,但在电池银行模式下,保险公司可提供电池全生命周期的保障,贡献更大的价值。

总体来看,电池银行为保险行业带来投保方式、风险管理模式、产业链参与方式的变革,可更好地利用保险服务补偿资产管理上的不确定性,以降低电池资产风险,提高资产回报率和资本吸引力。

图一:电池银行商业模式

*电池银行可在车内安装模块采集数据,但部分整车厂不开放权限,和电池银行之间通过电池数据分享的方式进行数据共享

信息来源:案头研究、思略特分析

02电池银行的市场潜力

电池银行未来主要盈利点在于电池租赁、电池保险、电池梯次利用与回收等三大市场。受市场需求和模式创新的驱动,电池银行具备较大的市场潜力。

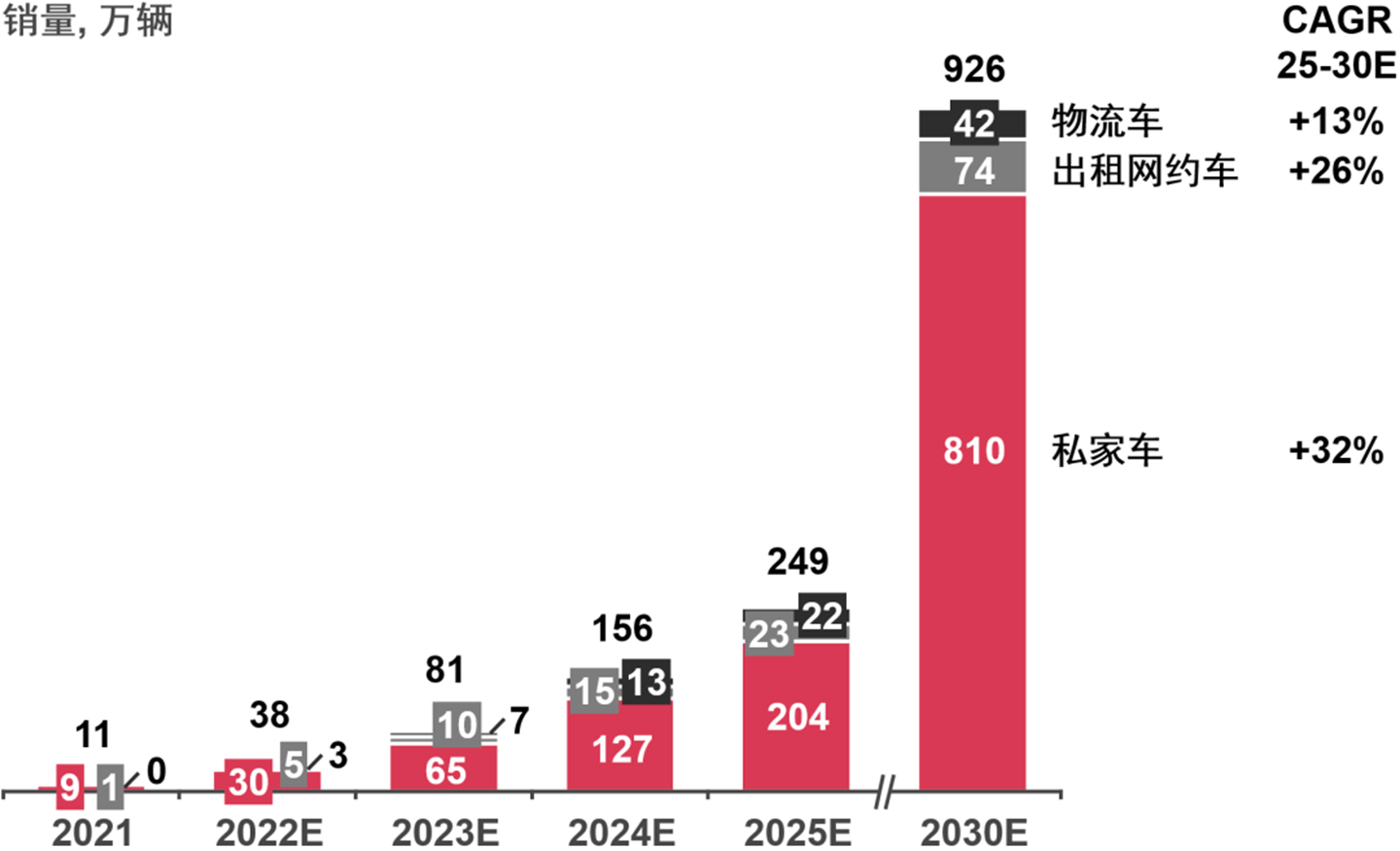

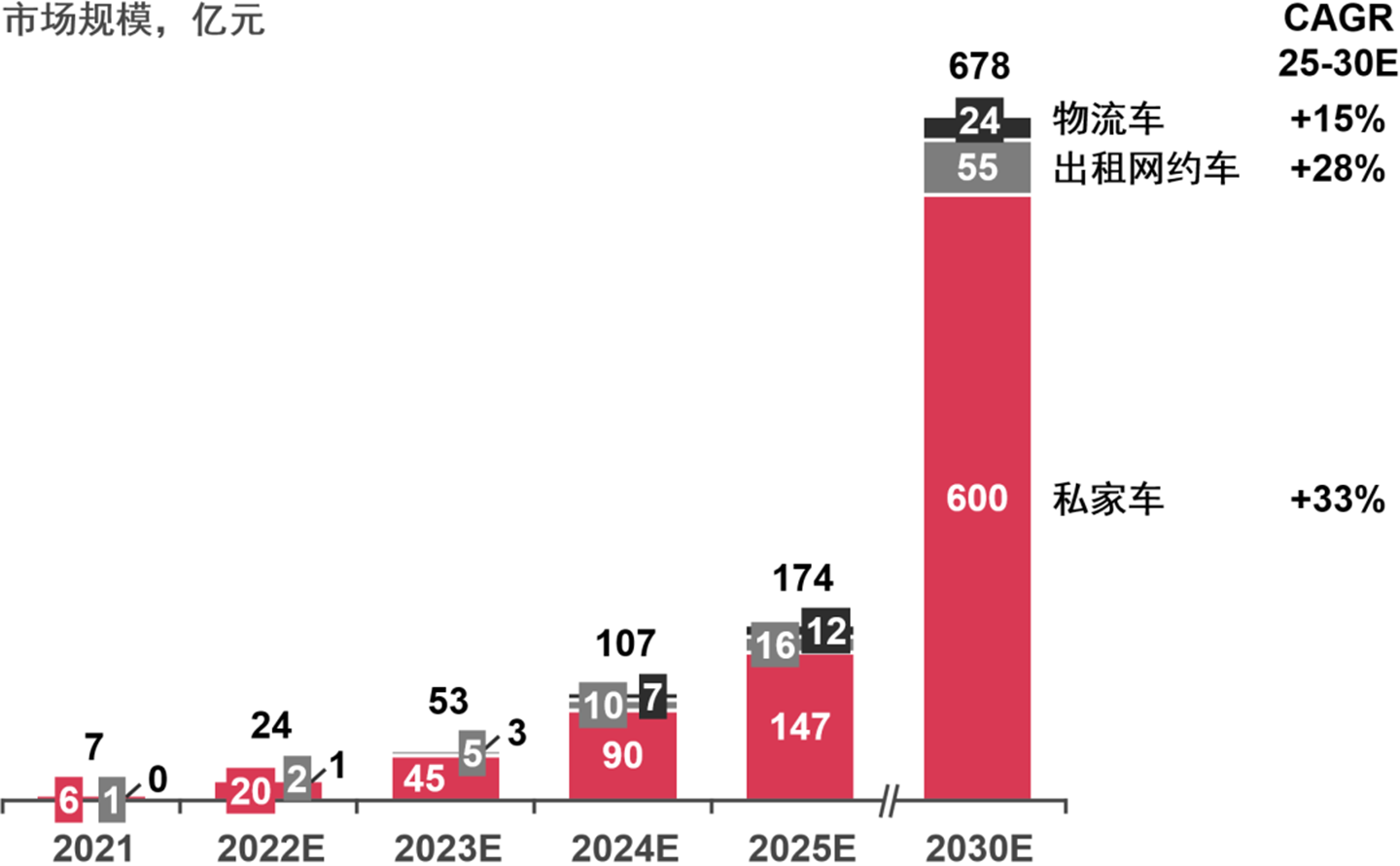

首先,从需求角度看,电池租赁业务收入规模较大、增长较快,主要受益于未来五到七年换电车型渗透率的提升。近年来,换电模式利好政策不断加码,车企纷纷入局加速换电车型的渗透,预计2025年中国换电乘用车和轻型物流车年销量将达约250万辆,2030年将超过900万辆,换电车型销量占新能源乘用车与轻型物流车销量的比例将有望突破50%。随着换电车型销量增长、终端用户对电池租赁模式接受度的提升,电池租赁业务市场广阔,预计2030年市场规模将达到约678亿元。

图二:中国乘用车及轻型物流车*换电车型销量预测

*乘用车包括私家车、出租网约车;轻型物流车包括微客、微卡、轻卡等

信息来源:IHS、中汽协、保监会、乘联会、案头研究、思略特分析

图三:中国换电乘用车及轻型物流车的电池租赁市场规模预测*

*此处电池租赁市场规模指每年新车电池包租赁费用总额

信息来源:案头研究、思略特分析

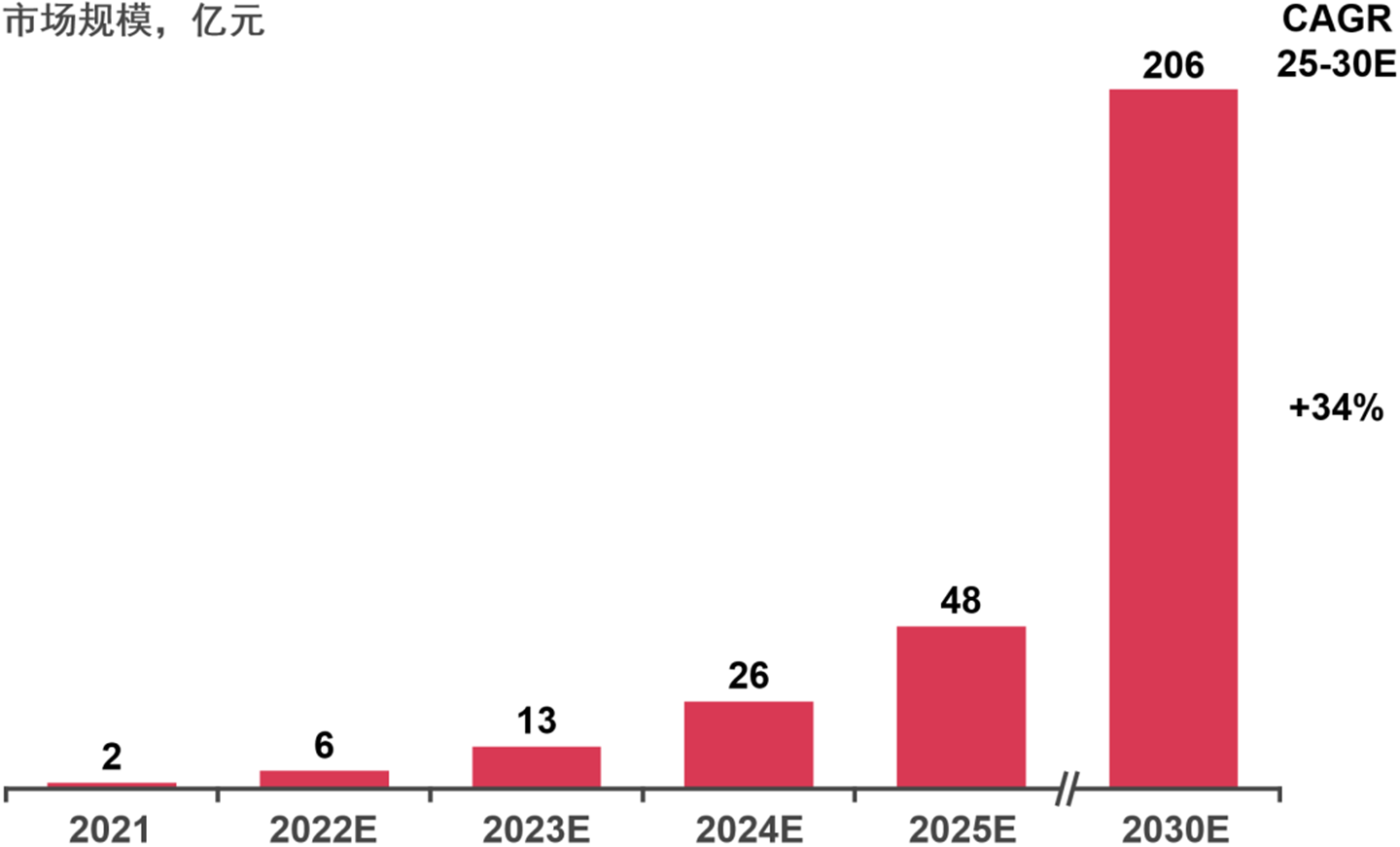

其次,电池保险市场成熟后,未来五到七年规模有望迅速增长,预计2030年保费规模有望超过200亿元。电池保险市场增长主要受电池银行发展下换电车型的增长、电池资产风险管控需求的提升等因素驱动。目前来看,电池银行为电池集中投保后,将在租赁电池时同步向电池包订阅用户收取电池保险费,获得保费收入,而未来随电池保险发展成熟,或将渗透换电模式下并未选择电池包订阅的用户。同时,随与保险行业合作加深、监管政策的落地等,电池银行的电池保险业务在梯次利用、回收原材料等场景中也可能诞生更多盈利模式。

图四:中国新能源乘用车及轻型物流车的电池保险保费规模预测*

*电池保险保费基于自身车损险进行测算,包含新车及存量车的电池保费

信息来源:案头研究、思略特分析

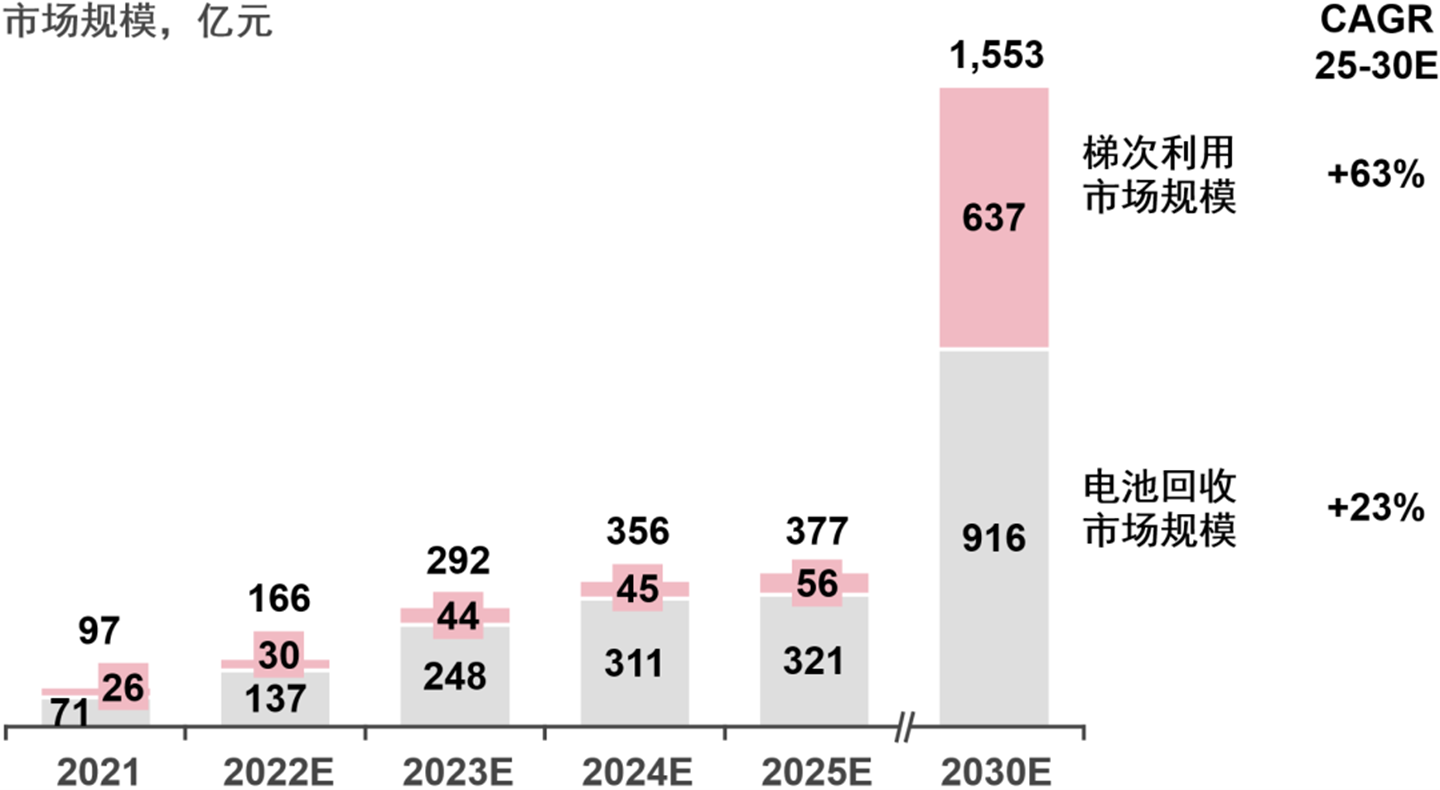

再则,电池梯次利用与回收市场潜力释放,有望成长为千亿规模市场。电池资产公司凭借其对电池数据的洞察、持有电池资产的规模优势,在电池梯次利用与回收的市场中或将拥有较高话语权的同时,获取一定收益。由于动力电池原材料价格上涨,电池梯次利用与回收产业发展迅速,预计至2030年中国电池梯次利用与回收市场达到千亿级规模,其中梯次利用市场规模约637亿元,电池回收市场规模约916亿元。

图五:中国电池梯次利用与回收市场规模预测

信息来源:案头研究、思略特分析

03电池银行行业的竞争格局

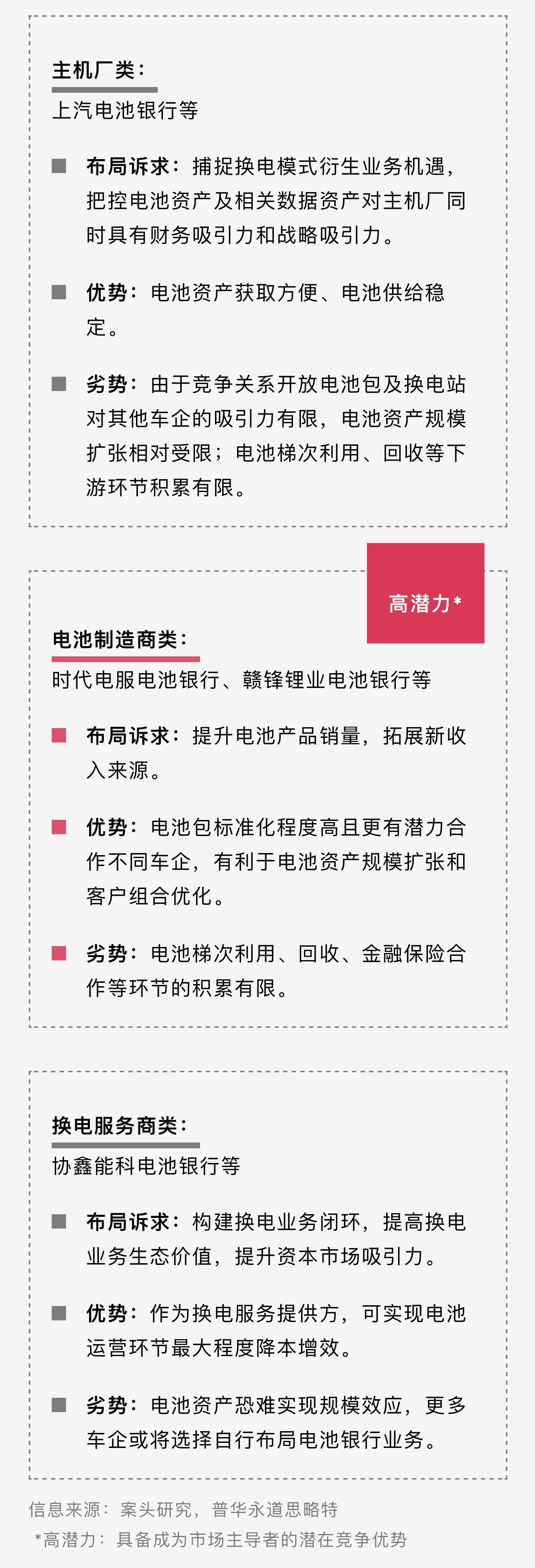

基于电池银行较大的发展潜力,各类企业及资本纷纷投资布局,按照电池银行业务主导权可将电池银行分为主机厂主导、电池制造商主导、换电服务商主导三种类型。由于电池资产规模和电池资产全生命周期价值管理是电池银行的关键竞争壁垒,电池制造商主导类电池银行或将凭借电池产品高适配性和产业链多环节布局在竞争中脱颖而出。

图六:电池银行竞争格局

未来随着电动化率和换电渗透率进一步提升,电池银行领域必将涌现更多参与者。从目前早期头部参与者竞争策略来看,主要可以分为最大化管理电池资产规模和提升电池资产全生命周期价值:

采取最大化管理电池资产规模策略的竞争者,主要在三方面发力:

l 电池组合多元化:电池组合不局限于单一电池种类,可囊括乘用车、商用车等不同规格动力电池,甚至可延展至储能电池;

l 电池包标准化、高适配性:传统车企和造车新势力中,均有品牌推出了可适配旗下多款车型的统一规格电池包,而时代电服推出的巧克力换电块可适配全球80%已经上市以及未来3年要上市的纯电平台开发车型;

l 合作客户多元化:蔚来宣布将向全行业开放旗下电池包和换电站,除服务主机厂自身换电车型外,还将服务更多其他品牌换电车型。

因此,该竞争策略中,电池制造商背景的竞争者往往能在推行统一技术标准与产品形态,快速渗透换电车型上占有优势。然而在扩充单一车型或整体换电车型规模上,主机厂背景的竞争者拥有较多整合资源与话语权。

采取提升电池资产全生命周期价值策略的竞争者,往往注重以下三点:

l 布局换电电池运营全价值链:从电池生产制造、电力供给、换电服务、电池梯次利用、电池回收全价值链引入战略合作伙伴,以最大化单一电池资产在每个价值链的价值利用;

l 提升数字化管理运营能力:通过研发电池全生命周期管理技术提升电池生命周期管理效率以及打造安全可靠的智慧化电池云端管理解决方案及电池价值评估体系以提升电池全生命周期成本效益;

l 构建低成本融资渠道:蔚能基于旗下绿色电池资产先后发行ABN和ABS债券,融资规模超10亿元,为电池资产的业务投放提供低成本资金支持。

不难看出,这类竞争策略与实践对竞争生态统筹与运营能力有更高的要求,电池制造商背景与换电运营服务商背景的竞争者,凭借丰富的运营经验与产业链上下游的合作关系占据上风。然而,面向未来规模化、专业化运营,数字化管理运营能力是所有竞争者打造全生命周期价值中重要环节,也是目前竞争者需重点加强的部分。

04电池银行关键成功要素

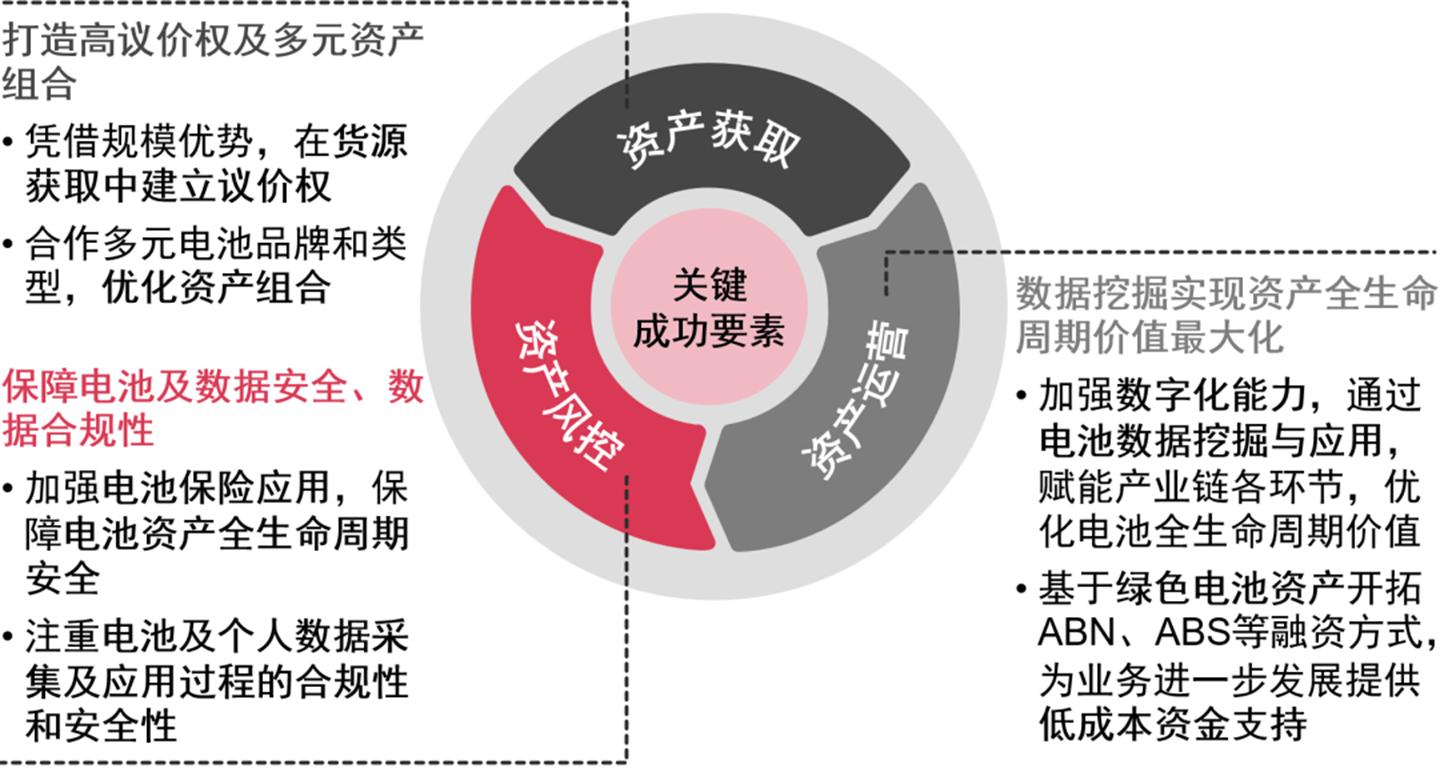

电池银行运作模式能否成功,关键在于围绕电池资产实现价值、成本、风险的最优化,在资产获取、资产运营、资产风控三大环节中有六大关键成功要素:

图七:电池银行关键成功要素

信息来源:案头研究,普华永道思略特

l 资产获取环节在货源方面建立议价权:电池银行的参与者需把握市场发展的窗口期,快速获取更多市场份额,未来可凭借规模优势,在货源获取阶段拥有更强的议价权,以此获得更低价的电池资源。

l 优化电池资产组合:目前电池银行的合作对象相对局限。将来,电池银行需拓宽合作范围,一方面,有利于市场份额的增长,另一方面,可以优化电池资产组合,实现资产增值。

l 注重电池数据的挖掘和利用:电池银行需发展数字化能力,确保电池与数据在全生命周期的可监测、可追溯的同时,通过分析电池大数据,不断优化电池资产属性画像,将其反馈至电池制造、梯次利用、回收、金融保险等产业链的各环节,使电池资产价值最大化。

l 通过资产证券化获取充足资金:电池资产绿色等级高,符合证监会、人民银行、国际资本市场等对绿色债券认证标准,电池银行可基于电池资产开拓ABN、ABS等融资方式,为业务进一步发展提供低成本资金支持。

l 做好电池资产安全管理与健康管理:电池银行作为资产管理公司,其可持续发展的重要条件是资产安全和增值。在资产安全方面,电池除衰减外,还面临自燃、召回等诸多风险,因此电池银行需与保险公司合作,做好全生命周期保障。资产的健康管理,可通过算法分析与运营提升,实现电池资产保值与全生命周期增值。

l 注重用户隐私及数据安全管理:电池银行的核心隐形资产为电池大数据,部分电池银行算法平台还引入用户画像等用户数据。在利用电池及用户数据时,电池银行需注意数据使用的合规性,设计合理的电池与用户数据采集和使用许可授权机制,并在《个人信息安全规范》和《个人信息保护法》等规范下开展数据收集、挖掘和应用工作。

总体来看,电池银行虽处于发展初期,但其对新能源产业带来的变革不容小觑,未来市场发展潜力可观。新能源产业链上的各类企业及资本市场需把握电池银行的发展机遇,共同推进电池银行的建设,推动新能源产业在价值、成本、风险方面向更优化的方向发展。普华永道思略特专业团队不断洞察新能源汽车产业最新动态,可整合内部资源为电池银行入局者提供从战略规划、运营管理、投融资服务、风险管控等一体化解决方案,为企业发展保驾护航。

2022 普华永道版权所有。普华永道系指普华永道在中国的成员机构、普华永道网络和/或其一家或多家成员机构。每家成员机构均为独立的法律实体。详情请见 www.pwc.com/structure。

免责声明:本微信文章中的信息仅供一般参考之用,不可视为详尽说明,亦不构成普华永道的法律、税务或其他专业建议或服务。普华永道各成员机构不对任何主体因使用本文内容而导致的任何损失承担责任。

您可以全文转载,但不得修改,且须附注以上全部声明。如转载本文时修改任何内容,您须在发布前取得普华永道中国的书面同意。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车