帮宁工作室 | 甄 瑶2023-08-09 18:20

![]()

作者 | 甄 瑶

编辑 | 葛帮宁

出品 | 帮宁工作室(gbngzs)

8月3日,宝马集团发布2023年第二季度及上半年财报。至此,德系三剑客BBA业绩揭晓。

整体看,BBA半年财报喜忧参半。其中,宝马集团凭借全球市场及中国销量优势,再次斩获销冠,但其净利润却呈现腰斩,同比下降50.0%。

销量略显逊色的是梅赛德斯-奔驰。其在营业收入、息税前利润上排名第一,综合实力依旧稳健。

无论是销量,还是营业收入,奥迪集团均排在BBA末位。亮点在于,其上半年销量增速大幅领先于宝马集团和梅赛德斯-奔驰。

电动化市场风云变幻,BBA纷纷打响反击战。

下半年,宝马集团第三款国产纯电产品——纯电动BMW iX1将在沈阳投产,纯电动BMW i5将于明年实现国产。梅赛德斯-奔驰正将中国作为2025年开始的电动汽车转型中心。奥迪选择与中国合资伙伴上汽集团签署战略备忘录,深化现有合作。

只不过,BBA雄心背后软肋犹存。

一方面,中国高端汽车品牌崛起,其份额不断攀升,欲争夺BBA份额——无论是销量,还是价格,市场鲶鱼特斯拉已触及BBA核心利益。

另一方面,传统市场所向披靡的BBA,依然面临电动化、智能化转型的压力和困扰,而电动汽车市场的引领者是中国。

▍宝马销量夺冠,奔驰利润居首

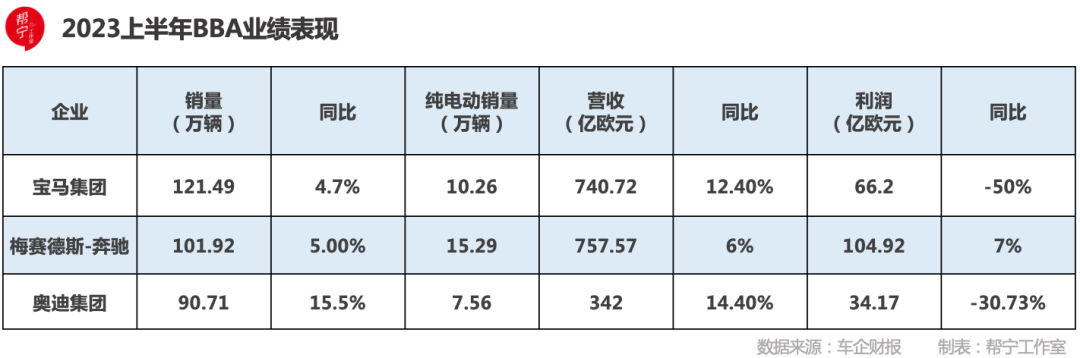

上半年,梅赛德斯-奔驰在营业收入、息税前利润上位列BBA榜首,但宝马集团在全球及中国市场则稳坐BBA销冠。

从核心财务数据看,梅赛德斯-奔驰营收达到757.57亿欧元,同比增长6%;息税前利润同比上涨7%,至104.92亿欧元。

宝马集团紧随其后。实现营收740.72亿欧元,同比增长12.4%;净利润为66.2亿欧元,同比下降50%;税前利润率为12.6%。

奥迪集团销售收入达到341.69亿欧元,同比增长14.4%;营业利润为34.17亿欧元,同比下降30.7%;经营销售利润率为10%,去年同期为16.5%。

一般而言,息税前利润被认为更能反映企业的经营情况。此中,宝马集团与奥迪集团分别下滑50%和30.7%。

针对利润巨大下滑,奥迪集团在财报中表示,主要原因在于原材料套期保值带来的负面影响,与去年相比减少了11亿欧元。虽然这些因素在2022年上半年产生了4亿欧元的积极影响,但却使2023年上半年的营业利润减少了7亿欧元。

宝马集团称,利润下降主要是因为上年同期与华晨宝马合并报表所致。同时,其上半年研发支出同比增长15%,达到33.96亿欧元;资本支出增长10%。此外,较高的材料和制造成本也影响了业绩。

虽然业绩有所波动,但BBA上半年产品销量均稳步攀升。

就全球市场而言,梅赛德斯-奔驰累计销量约101.92万辆,同比增长5%;宝马集团为121.49万辆,同比增长4.7%;奥迪集团为90.71万辆,同比增长15.5%。

但如果仅就增长率来看,奥迪的表现则要好于奔驰和宝马。

就中国市场而言,宝马累计销售39.26万辆,同比增长3.7%;奔驰累计销量为37.72万辆,同比增长6%;奥迪累计交付量为32.65万辆,较上年同期增长2.2%。

上半年,BBA在中国市场累计销量达109.63万辆,占比超同期中国乘用车市场零售销量952.4万辆约一成。

▍电动化攻势宝马领衔

在新能源汽车销量强势崛起的背景下,中国已经成为全球焦点。BBA正在电气化的高速公路上追赶。

无论是新能源车型推出,还是战略发布,抑或供应链深度本土化,紧迫感成为BBA在电气化转型方面的共同特点。

乘联会数据显示,今年上半年,中国新能源汽车产销分别完成378.8万辆和374.7万辆,同比分别增长42.4%和44.1%,市场占有率达到28.3%。

其中,中国品牌的新能源汽车渗透率达到51.5%,豪华品牌的新能源汽车渗透率达到34.2%,主流合资品牌的新能源汽车渗透率仅为4.2%。

乘联会秘书长崔东树认为:“BBA没有跟上国内新能源汽车赛道高增长的步伐,由多种因素造成,但目前,大部分豪华品牌对中国高端新能源汽车市场都高度重视。”

因此,能否在中国新能源市场取得突破,关乎以BBA为代表的传统豪华品牌转型之成败。但这三家汽车企业转型速度各不相同,其中最激进的是奔驰,承诺到2030年,在全球实现纯电动化。从2025年起,所有新产品架构都将是纯电动。

“梅赛德斯-奔驰将把中国作为从2025年开始的电动汽车战略的销售中心。”7月24日,其首席执行官康林松(OlaKaellenius)许下承诺,要实现这个目标,必须掌握电动动力技术和数字化技术,这是客户期望的东西。

按照梅赛德斯-奔驰最新电动化规划——2030年前,在市场条件允许的情况下,实现全面纯电动——距离实现这一目标还剩7年时间。

以今年为例,梅赛德斯-奔驰计划在中国推出6款新能源汽车——包括全新EQS纯电SUV和全新EQE纯电SUV。至2023年年底,其在华新能源产品矩阵将达到17款。

与梅赛德斯-奔驰相比,宝马集团电动化增势更为迅猛。电动车在宝马集团新车中的占有率已达20%。

“上半年研发支出增长15.4%,重点关注电气化和自动驾驶;进一步降低下半年自由现金流预期,下调至60亿欧元以上,以加大电气化投资。”宝马集团在半年报中表示。

按照计划,纯电动车型是宝马集团今年主要销量增长点,占据全球年度总交付量的15%。从2025年下半年开始投产新世代车型,随后24个月内,将有至少6款新世代车型实现量产。

宝马电动化攻势之所以领衔,离不开20年深耕中国本土优势。迄今,宝马集团在华已经形成集研发、采购、动力总成和整车为一体的生产体系。宝马沈阳基地是宝马集团全球规模最大和最重要的新能源汽车生产中心之一。

从销量表现和智能化转型进展看,奥迪的转型之路并非一帆风顺。

数据显示,上半年奥迪新能源销量占比仅4.3%,与宝马12.9%的新能源销量占比相差较大。

目前,奥迪国内在售全电动车型有4款,其中奥迪Q4 e-tron和奥迪Q5 e-tron作为旗舰新能源车型,市场反响差强人意。6月,奥迪Q4 e-tron销量2351辆,是奥迪唯—一款月销量过千的纯电动车型——前提是,该车型优惠幅度超过6万元。

但奥迪仍有其雄心壮志。“首款PPE平台车型奥迪Q6 e-tron今年下半年亮相,先期以进口方式引入中国市场,随后在奥迪一汽新工厂投产。”奥迪方面表示,未来5年,将在电动化和数字化领域投资约280亿欧元。

奥迪CEO杜思曼透露,2024年和2025年,奥迪将以新品推出方式在中国电动车市场开启新一轮攻势。

▍BBA地位被加快蚕食

“现在开奥迪A4L,去年孩子出生,打算置换一辆蔚来ES6或理想L7。”一名北京市购车者说,现在购买新能源汽车才更符合时代潮流。

中国豪华电动车发展,让全球汽车行业从业者不得不承认一个现实,那就是智能电动时代全球汽车工业的创新中心和品牌中心,已经来到中国。比肩传统豪华品牌,中国品牌甚至偶有领先。

例如,蔚来汽车调查数据显示,其增换购用户中48%来自BBA,而且,部分第二代技术平台车型用户来自BBA增换购的比例高达56%。

在电动化、智能化变革浪潮中,特斯拉、蔚来、理想、比亚迪腾势、吉利极氪等新造车品牌,虽然暂时领先新能源豪华品牌,但从整体高端细分车市看,BBA的地位仍难以撼动。

花无百日红。曾经难以撼动的传统燃油豪华市场份额,正在被新造车品牌加快蚕食。

从价格角度,BBA常年占据30万元以上市场,而中国新能源豪华产品增速明显,价格直逼BBA腹地。

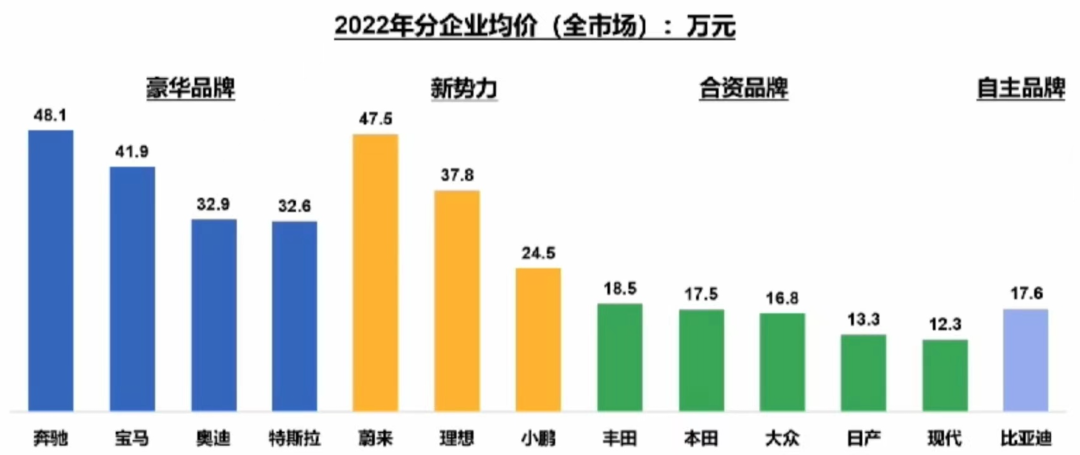

具体到品牌,2022年,蔚来已与奔驰均价相当,奔驰均价为48.1万元,蔚来均价为47.5万元。理想均价37.8万元,超过奥迪,和宝马接近。比亚迪腾势旗下三款主销车型均价均超过30万元,与特斯拉、奥迪、宝马不相上下。

数据显示,2022年,我国豪华车市场总体销量为309万辆,同比增长6%,但传统豪华车占比却整体下降4%,而新能源豪华车市场同比增加49%。

曾经,BBA定义了汽车豪华,现在,这些光环随着科技快速增长和激烈竞争逐渐黯淡。其背后,就是电动化、智能化、用户体验已成为消费者重新定义豪华的新标准。

“豪华车市场的未来,必将属于高端智能电动车,而中国新能源汽车品牌具有这样的优势,具有重新定义新式豪华的机会。”极氪智能科技副总裁赵昱辉曾总结道。

BBA加快反攻步伐。奥迪拟从上汽集团旗下智己汽车购入电动化平台,正是传统豪华巨头未能快速适应电动化、智能化转型趋势的写照。

7月26日晚,奥迪与上汽集团签署战略备忘录。尽管相关细节有待公布,但业界一致认为,这与此前关于“奥迪正与上汽集团就购买智己电动汽车平台进行谈判”的猜测相符。

8月4日,有消息称,奔驰将与蔚来达成合作,蔚来向奔驰开放换电平台,开启新的盈利模式。尽管这一消息很快被蔚来汽车方面否定,但其同时表示,已经有车企与蔚来就共用换电站,使用蔚来的换电模式研发新车进行谈判。

豪华市场竞争格局正在被重塑。奥迪也好,奔驰也罢,传统豪华品牌已经意识到危机,正在加速电动化转型,提升智能化水平和用户体验。

同时,以理想、蔚来、腾势、极氪为代表的本土新豪华品牌加速崛起,在电动化赛道上争夺主动权的同时,也将与BBA展开拉锯战。

分享

分享

京公网安备 11010802028547号