朱振鑫2024-02-02 12:16

![]()

在大多数情况下,股市和债市应该是一个跷跷板,此消彼长、牛熊交替。核心逻辑在于,作为风险资产和无风险资产的代表,股和债几乎是一对完全相反的资产。股市和经济大体呈正相关,而债市和经济大体呈负相关。当经济明显走强的时候,股市相对受益,债市相对受损,资金往往“卖债买股”,市场呈现股牛债熊,比如2017年、2020年。反之,当经济明显走弱的时候,股市相对受损,而债市相对受益,资金往往“卖股买债”,市场呈现股熊债牛,比如2018年、2022年。

但在极少数特殊情况下,股市和债市有可能呈现同向运动。

第一种情况是股债双牛。一般是因为货币极度宽松,市场流动性极度充裕,资金在实体经济无处可去,只能流向金融市场,股债都在热钱的推动下水涨船高。比如2014年四季度到2015年二季度就是如此,当时货币政策连续降准降息,而实体经济又在去杠杆,资金泛滥+资产荒的格局之下股债市场都成为资金炒作的目标,股债同步走牛。

第二种情况是股债双熊。一般是因为货币极度紧缩,市场流动性严重不足,股债市场资金迫于流动性压力均出现显著流出,股债同步下跌。比如2013年两次钱荒时期,央行主动紧缩倒逼金融机构去杠杆,市场流动性被严重挤压,导致2013年下半年基本是股债双杀。

从历史来看,自从2015年之后,持续的股债双牛或股债双熊的情况已经几乎不再出现。主要原因是基于2015年之前的经验和教训,货币政策逐步走向正常化,不再过度的紧缩或宽松,市场流动性过度紧张或泛滥的情况自然也就消失了。而当异常的流动性冲击消失后,股债市场在大部分时间里也就回归了此强彼弱的负相关关系。

但是,基本面永远只管中期趋势,如果把时间周期缩短一点,我们还是会发现很多股债同向运动的短期异常情况。这种异常情况和过去基本面驱动的持续性同向运动不同,一般持续时间很短,通常不超过3个月。主要原因不是流动性的异常冲击,而是股债市场定价不同步造成的短期定价背离。简单来说,在基本面轮动时,股市债市的反应速度会有明显差异,一个市场可能快速进入下一个周期,而另一个市场还没形成一致预期,就产生了阶段性的定价背离(表现为股债市场的同向运动)。

最常见的一种情况就是股市熊市末期的股债双熊。一般在经济和通胀的下行周期中,股市会持续走熊,而债市会持续走牛,呈现标准的股熊债牛格局。然后当经济和通胀反转上行时,股市会逐步从熊转牛,债市则会逐步从牛转熊,市场轮动到股牛债熊格局。在这个周期切换的过程中,股债市场可能就会出现不同步的情况,通常债市可能先于股市反应,也就是说,债市先走熊,股市再走牛。

债市的提前反应有两个原因:

第一,股市投资者比债市更容易过度恐慌,而债市投资者相对更理性。在股票熊市末期,以散户为主的股市通常处于极度恐慌,投资者信心严重不足,很容易出现超卖超跌,即便基本面好转,可能也不敢买。而以机构投资者为主的债市则相对理性,如果经济基本面好转,那通常不会犹豫,不会像股市那样过度的偏离基本面。

第二,债券资产比股票资产对经济周期更敏感,也更敏锐。股市是宏观和微观共同决定定价,而债市基本是宏观决定。所以当经济好起来的时候,债市一定很快变弱,但股市可能慢慢才会变强。通常经济变好的初期,股市只是宏观的估值修复,而微观的业绩周期还在出清,所以股价跟随经济变好的节奏会慢一些。此外,机构投资者通常比散户能更早看到经济转向的趋势,所以债市资金通常能比股市资金更敏锐的捕捉基本面的变化。

如果基于这个逻辑,我们大致能得出一个重要的投资方法:在股市熊市末期,通过债市的走熊来预测股市的走牛。一旦股市熊市末期出现较长时间的债市走熊(股债同跌)的局面,可能就是经济基本面走强和股市走牛的前兆。

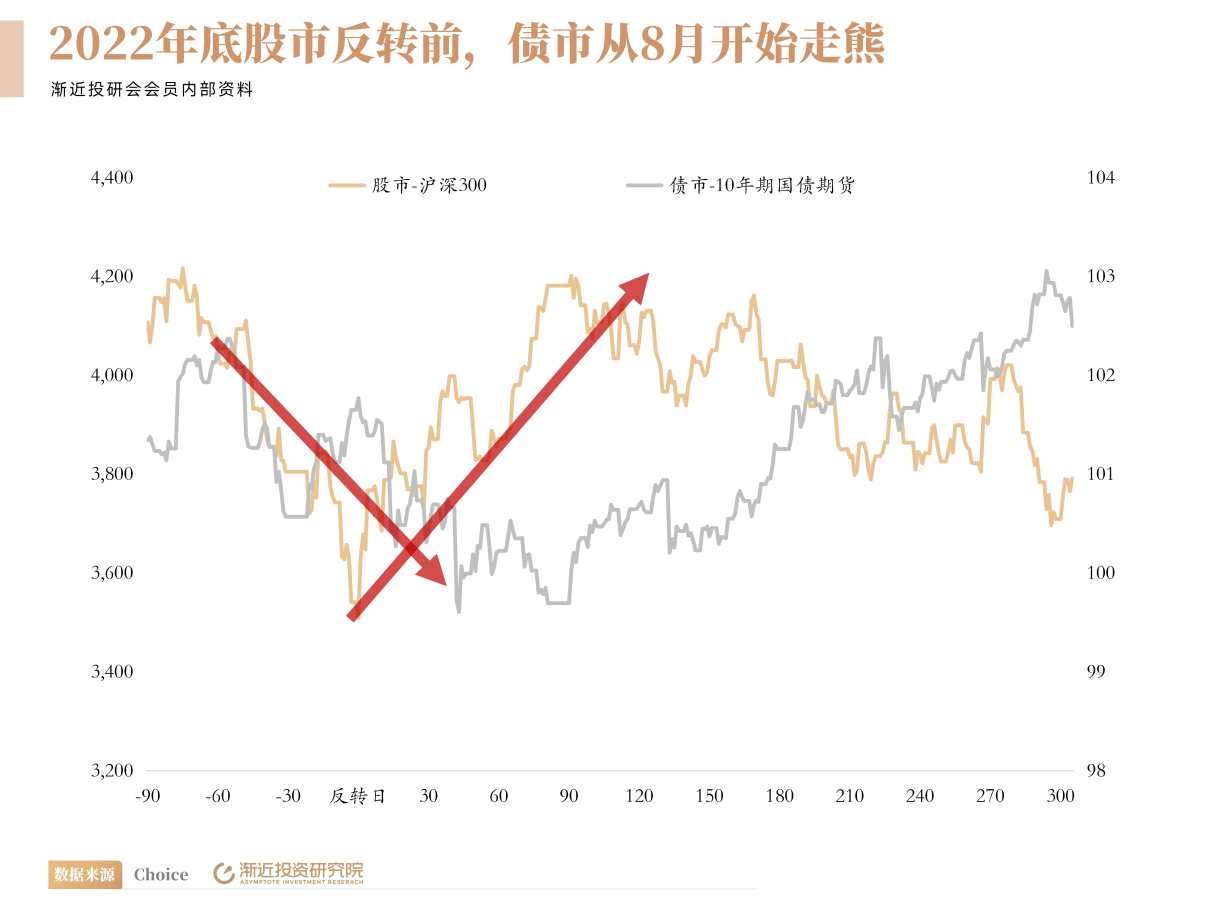

比较典型的就是2022年底的股市大反弹。在2022年11月股市触底之前,8月19号债市就已见顶,10年期国债收益率1个月走熊18个BP,5个月走熊32个BP。而股市在债市见顶两个月后也就是10月31号触底反弹,沪深300走出一波近800点的小牛市。

但如果拉长历史看,债市的提前反应似乎不那么明显,很多时候股市也会比债市反应更早。这通常是因为股市在熊市后期遭遇了意外的重大冲击,导致熊市超跌提前完成,跌无可跌,所以可能在基本面好转和债市走熊之前就提前反应。

典型的就是2016年熔断和2020年疫情。2016年初,股市正处于熊市探底过程中,本来可能是慢慢下跌,但熔断一下子让市场下跌加速,短期跌幅极大,相当于提前跌透了。所以从2月开始股市就开始触底修复了,而这段时期债市还在走牛。直到2016年四季度,债市才走熊,比股市走牛晚得多。2020年也是如此,2月疫情爆发后,股市快速下跌,短期跌幅极大,所以在3月底基本就触底反转了,而债市一直涨到5月份才见顶转熊。

这意味着债市的提前反应失效了吗?其实并没有。如果仔细去分析这些股市先于债市切换的情况,你会发现股市看上去提前反应了,但顶多是在底部企稳或小幅上涨,更像是一种情绪驱动的估值修复行情。如果股市真正要启动基本面业绩驱动的牛市主升浪(通俗意义上的大行情),债市一般还是会提前反应。这也很好理解,因为只有债市反应了,才说明经济基本面足够强,股市才有能力开启业绩和估值双击的大牛市。

比如,从2016年初触底到四季度债市见顶之前,沪深300全年也就缓慢攀升了300点左右,大部分时间在震荡。直到年底债市连续走熊之后,市场才确认经济基本面走强,股市直到2017年二季度才走出主升浪,沪深300在2017年5月到2018年2月三个季度左右的时间里大涨1100点以上。

又比如,2020年股市虽然3月就见底了,但在债市5月见顶走熊之前,股市基本就是底部修复,比疫情前还低不少。直到债市走熊也就是市场逐步确认经济走强之后,股市才真正开启主升浪,到6月才刚回到疫情爆发前的水平,接近7月才开始加速上涨,沪深300从2020年6月到2021年2月不到三个季度的时间里大涨近2000点,这些都发生在债市走熊之后。

综合来看,我们可以得出几点结论:第一,债市和股市通常呈反向运动,2015年以来大多数情况呈现股牛债熊或股熊债牛。当两者同向运动时,意味着有一方提前切换,可能是另一方切换的前奏;第二,债市以机构投资者为主,一般比散户主导的股市更为理性、反应更快,通常是先切换的那一方。第三,如果股市想要真正走牛,那意味着经济足够强劲,而此时债市一般会提前走熊,先于股市完成切换,所以债市可以作为预测股市反弹的信号。第四,如果股市反弹的时候,债市并没有明显反应,甚至还在加速上涨,那意味着股市上涨缺乏基本面支撑,仅仅是估值修复,很难走出基本面驱动的大行情,所以即便不能提前预测,债市还可以用于确认股市反弹的级别。

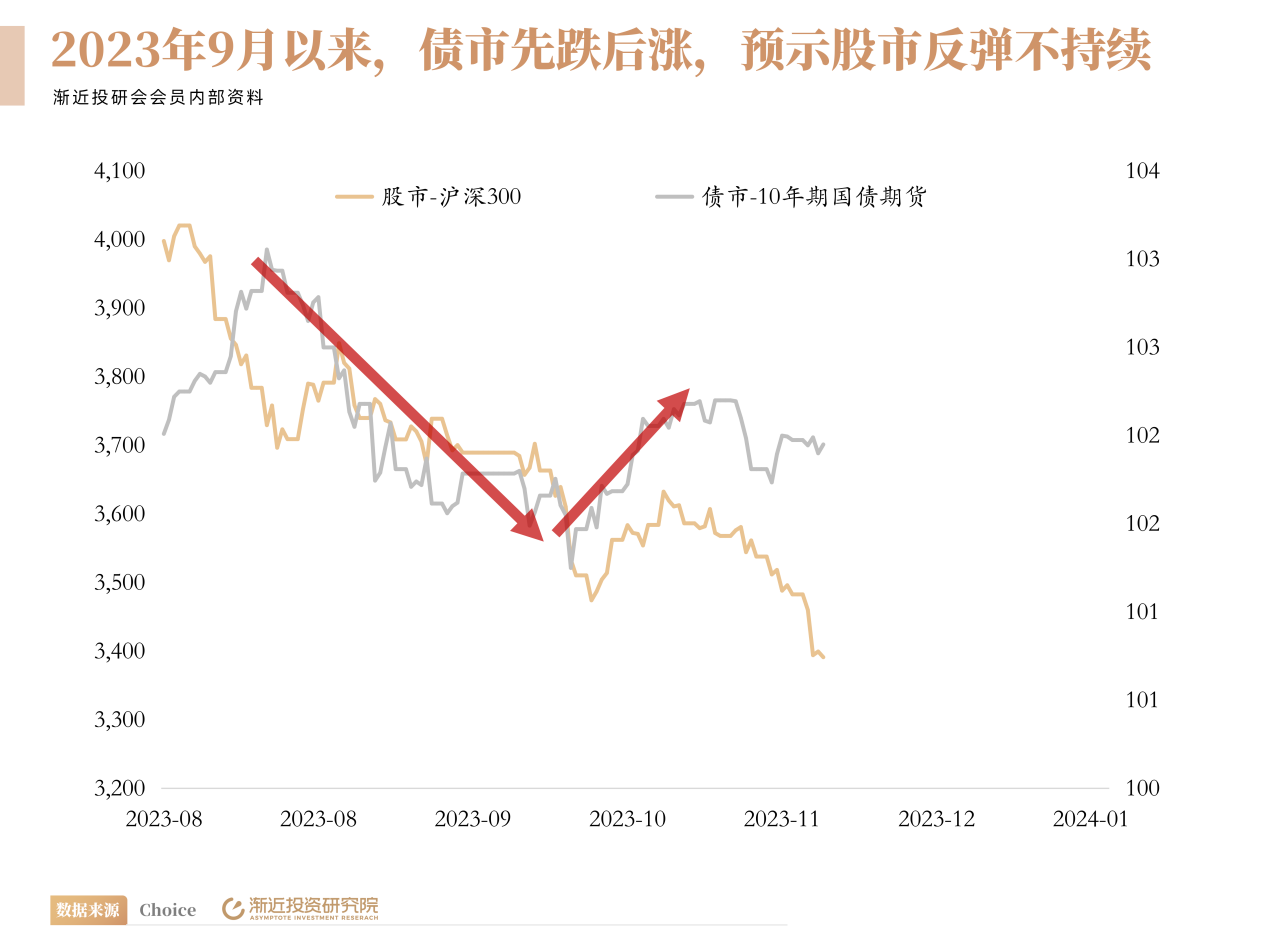

回到近期的市场,债市也给股市提供了极具价值的参考。今年9月开始,债市结束连续上涨态势,出现显著调整,而此时股市也加速下跌,出现了股债双熊的局面,这实际上已经发出了变局的信号,预示股市大概率有反弹。果不其然,一个多月后,股市从10月下旬开始迎来一波小反弹。但这波反弹始终伴随着一个不太好的信号,那就是债市不仅没有持续走熊,反而明显反弹,至今依然非常强势,这意味着基本面依然偏弱,而股市是反弹不是反转,真正走牛还需要时间。不过,正如我们在策略会所讲,虽然还没有大牛市的信号,但随着股债比价跌至最便宜的1%区间,股市相对债市依然有极高的配置价值,越往后对股市越有利,而对债市越不利。等到债市彻底走熊的信号出现时,股市牛市也会随之到来。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车