2025-06-04 16:31

![]()

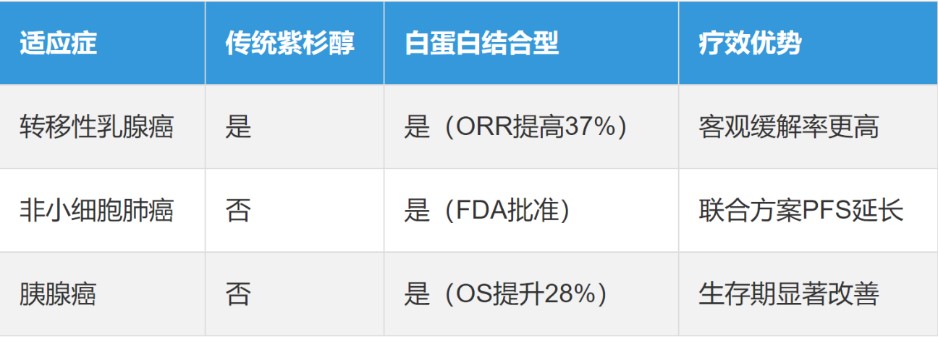

注射用紫杉醇(白蛋白结合型)制剂是一种新型纳米微粒制剂,通过人血白蛋白纳米载体技术,解决了传统紫杉醇药物使用时导致的过敏问题。原研药商品名:凯素(Abraxane)于2005年1月7日获美国FDA的上市批准,且目前美国原研产品还在专利保护期内,最晚专利期至2034年7月12日。截至目前,美国已获批上市的中国企业仅有两家:恒瑞医药和双成药业。而原研药品中国专利已过期,石药、齐鲁、恒瑞、海正等各大药企已实现获批上市销售。

一、美国竞争格局

1、双成药业:三适应症获批,专利和解奠定优势

双成药业(002693)的注射用紫杉醇(白蛋白结合型)于2025年5月正式获得美国FDA批准,成为少数成功进军美国市场的中国抗肿瘤仿制药。其获批适应症包括:

据获悉,双成药业于2022年3月正式申报上市ANDA,同年12月对原研专利发起全面挑战并最终达成和解。该品种于2025年5月获得美国FDA上市批准。该产品获批上市标志着双成药业的白蛋白紫杉醇制剂工艺、产品特征研究、临床数据全面达到FDA标准,且通过专利挑战和解协议,成功绕过原研药Abraxane(凯素)的专利壁垒(原专利保护期至2034年)获得3个适应症。即专利挑战成为其提前上市的关键。

2、国内另一药企:单一适应症获批,差异化路径待突破

据获悉,国内某知名药企曾于2015年递交申请,并向原研专利挑战。由于某种原因于2018年重新提交申请,最终于2024年10月10日获得美国FDA批准,但批准后该产品说明书最终仅覆盖转移性乳腺癌单一适应症。分析认为,这可能与临床数据提交范围、专利挑战策略差异有关。

3、行业竞争:高壁垒下的“幸存者游戏”

白蛋白紫杉醇的美国仿制药市场竞争呈现“高门槛、低通过率”特征。印度第一大仿制药企Sunpharm也曾研发过次品种,最终未能在美国上市。还有国内外多家知名企业,均在此品种上夭折。主要源于其三个关键因素:

·技术壁垒:纳米微粒制剂工艺复杂,FDA对杂质控制、生物等效性、产品特征分析多方面要求严苛。

·专利障碍:原研药专利网络密集,需通过专利挑战或和解实现提前上市。目前中国仅双成药业成功突围三个适应症。

·商业合作:双成药业与Meitheal Pharmaceuticals达成独家代理协议,获得600万美元里程碑付款及销售分成,借助成熟渠道快速铺货。

4、市场影响:双成药业或成中国药企出海范本

业内专家指出,双成药业案例为中国药企提供了“高风险高回报”的出海路径参考,但需平衡专利风险与市场机遇。双成药业的成功得益于高水平的研发和注册策略, 扎实的GMP管理,配置与合适的专利挑战策略缩短上市周期;借助Meitheal的销售网络,快速覆盖美国肿瘤市场;同时多适应症布局增强了市场竞争能力,目前,首批订单已发货。

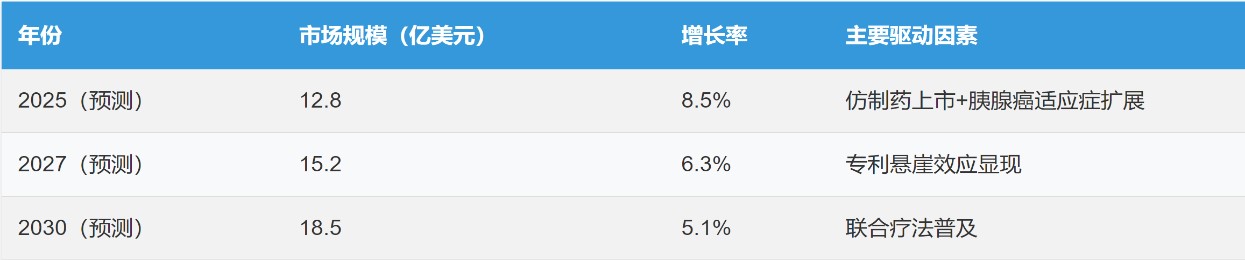

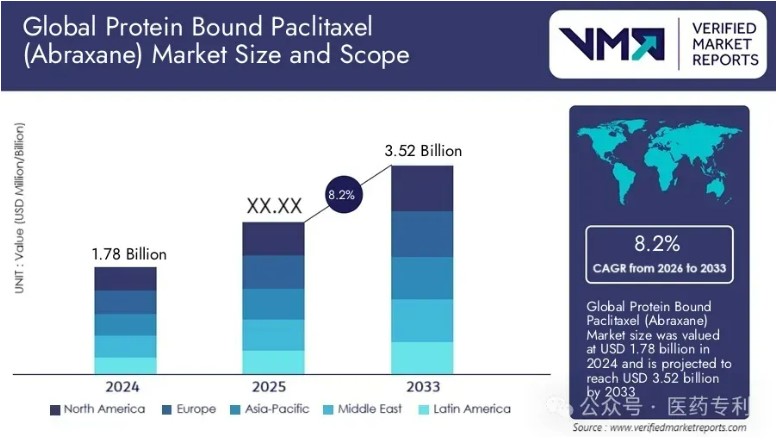

根据目前美国市场竞争格局AI预测未来至2030年市场需求

引自医药专利网站的销售额预测:白蛋白紫杉醇(Abraxane)市场规模2024年为17.8亿美元,预计到2033年将达到35.2亿美元,从2026年到2033年的年复合增长率为8.2%。

可以看到美国市场是蓝海一片。而中国药企最终销售收益,根据其价格体系和销售渠道的不同,会有所差别。

其关键成功的要素:

①适应症覆盖广度:双成胰腺癌适应症是增量市场(原研药该适应症年增长19%);

②渠道控制力:双成通过Meitheal接入Premier等GPO网络;其他药企2024年通过Sandoz分销商增强终端把控;

③合规能力:FDA cGMP飞行检查通过率(中国药企平均82% vs 印度药企76%),值得注意的是2024年1月FDA同一检查团队先后检查了某知名药企和双成,双成顺利通过。

④供应链策略:FDA对白蛋白辅料供应商有特殊要求。据了解,国内某企业美国申请曾因白蛋白不符合要求而失败。该品种在中国仍却是一片红海。

二、国内竞争格局

白蛋白紫杉醇品种国内竞争激烈,上市厂家较多,厮杀严重。除了原研药新基公司,目前国内白蛋白紫杉醇在使用的产品批文还有7个。

药智数据库查询到:双成药业的白蛋白紫杉醇在国内未获批准。

目前中国的白蛋白紫杉醇经过激烈的价格厮杀,科伦价格已下探至人民币113.8元,随后齐鲁价格为人民币135元,石药价格为人民币148元。双成药业还愿意参与国内的竞争吗?值得大家深思。

以上数据参考文献:

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车