经济观察报 关注

2025-08-06 10:44

![]()

文/刘贵浙

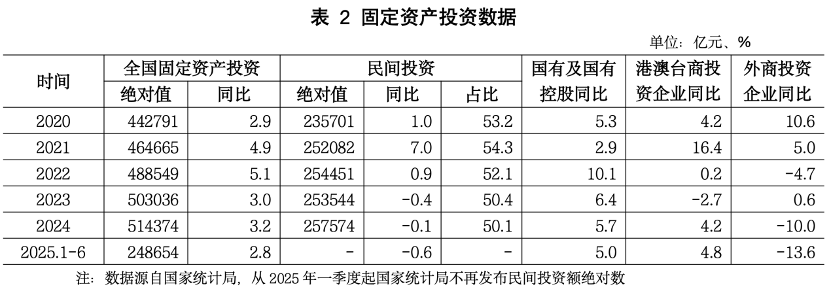

2025年上半年民间投资下降0.6%,不过扣除房地产开发的民间项目投资增长5.1%。由于PPI同比下降2.8%,所以民间项目投资实际增速约7.6%,与GDP实际增长5.3%相比,仍保持较高的增速。其中,制造业民间投资增长6.7%,基础设施民间投资增长9.5%。

全国固定资产投资增长2.8%,比一季度的4.2%有所回落。回落的原因估计是一方面实际投资增速较高,扣除价格因素影响,实际增长5.3%,与GDP增速持平,对GDP增长提供足够支撑,一方面出口保持高增速,而进口下降,导致净出口大幅增长,贡献了三成经济增长,因此宏观调控在二季度有意放缓了投资步伐,为之后净出口或消费增长放缓时,以投资支撑经济增速留出余地。

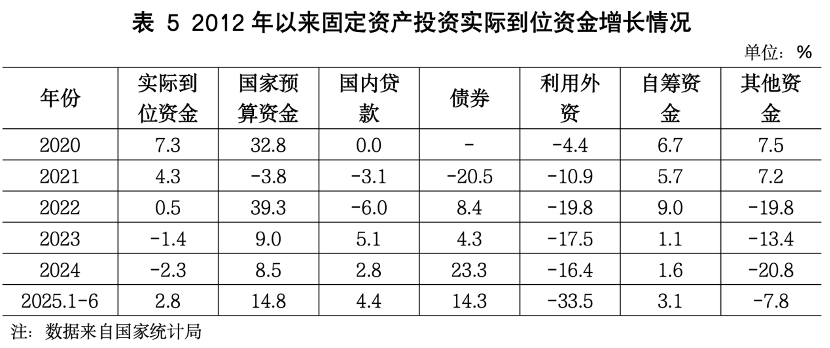

固定资产投资主要依靠基建、制造业、房地产三大领域,今年上半年包括电热燃水和狭义基建在内的广义基建拉动投资增长近90%,也即制造业投资增长基本被房地产开发投资的下降所抵消。财政资金的支持对投资增长至关重要,因为基建投资基本是国有部门主导,上半年国有及国有控股投资增长5.0%。固定资产投资实际到位资金增长2.8%,其中国家预算资金增长14.8%,债券资金增长14.3%。即使是民间投资主导的制造业投资也相当大程度上受益于大规模设备更新补贴带动的设备工器具购置投资。

一、投资实际增速与GDP持平,消费品以旧换新政策支撑社零增长,净出口支撑经济增速

2025年上半年,全国固定资产投资(不含农户)248654亿元,同比增长2.8%。由于PPI下降2.8%,扣除价格因素影响,固定资产投资实际增速为5.3%,与GDP增速持平,资本形成总额对经济增长的贡献率为16.8%。

社会消费品零售总额同比增长5.0%,略低于GDP增速。在消费品以旧换新政策支持下,限额以上单位家用电器和音像器材类、文化办公用品类、通讯器材类、家具类商品零售额同比分别增长30.7%、25.4%、24.1%、22.9%,估计这四项拉动约30%的社会消费品零售总额增长。最终消费支出对经济增长的贡献率为52.0%,按往年的比例,其中约70%为居民消费,其余30%为政府消费。

出口增长7.2%,而进口下降2.7%,净出口同比增长36.1%,货物和服务净出口对经济增长的贡献率为31.2%,超过2000年以来的任何一年,2000年以来的次高值是2020年的29.1%,经济增长对净出口的依赖已经超过了疫情初年时。

二、民间投资小幅下降,国有部门投资继续支撑投资增速

2025年上半年,民间固定资产投资同比下降0.6%,国有及国有控股投资增长5.0%,港澳台企业固定资产投资增长4.8%,外商企业固定资产投资下降13.6%。全国实际使用外资金额4232.3亿元人民币,同比下降15.2%。

分产业看,第一产业投资4816亿元,同比增长6.5%,第一产业民间投资增长8.2%;第二产业投资88294亿元,增长10.2%,第二产业民间投资增长8.7%;第三产业投资155543亿元,下降1.1%,第三产业民间投资下降7.5%。

三、“两新”支持制造业民间投资,“两重”支持国有部门基建投资

2025年上半年,全国房地产开发投资46658亿元,同比下降11.2%,房地产开发投资与全国固定资产投资的比值从高峰期的30%降至18.8%。扣除房地产开发投资,全国固定资产投资增长6.6%,民间投资增长5.1%。

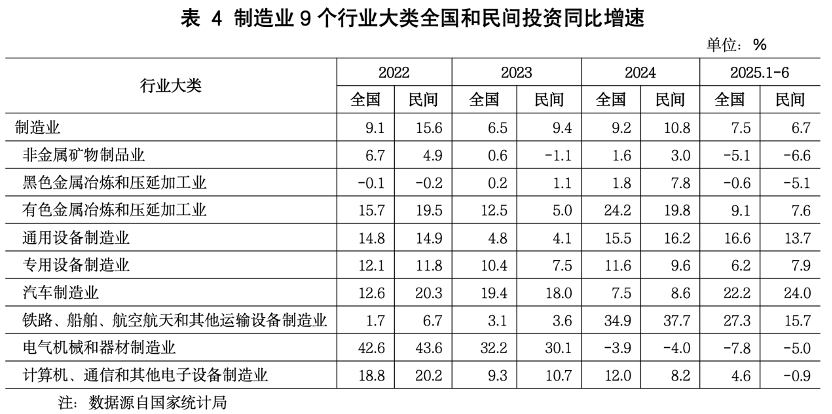

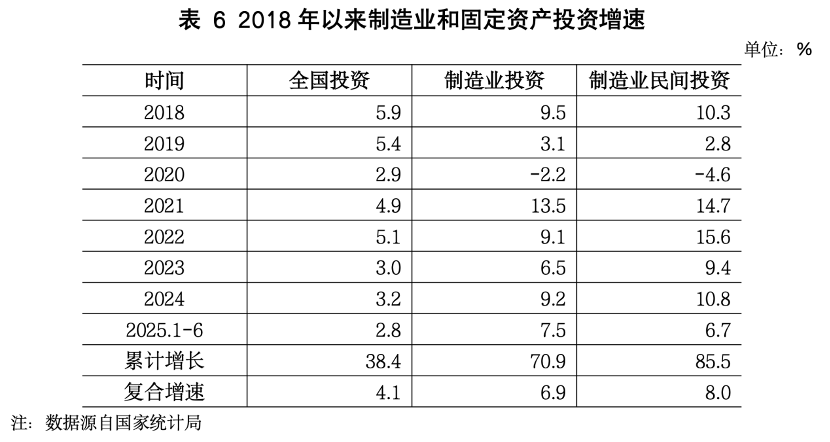

“两新”工作加力扩围实施,政策效果持续显现,设备购置投资快速增长。上半年,设备工器具购置投资同比增长17.3%,对全部投资增长的贡献率为86.0%。受益于此,上半年制造业投资同比增长7.5%,拉动全部投资增长1.8个百分点,制造业民间投资增长6.7%。在2018年停止公布各行业投资金额之前,制造业投资中民间投资占比超85%,2018—2025年制造业民间投资增速略超过制造业投资增速,估计目前制造业民间投资占制造业投资的比重依然很高。

“两重”项目开工建设扎实推进,更多实物工作量加快形成,基础设施投资稳定增长。上半年,电力、热力、燃气及水生产和供应业投资同比增长22.8%,对全部投资增长的贡献率为55.6%,拉动全部投资增长1.5个百分点;基础设施投资同比增长4.6%,拉动全部投资增长1.0个百分点,基础设施民间投资增长9.5%。包括电热燃水及狭义基建在内的广义基建合计拉动全部投资增长2.5个百分点,贡献了近90%的投资增长。

采矿业、电力/热力/燃气及水生产和供应业、水利/环境和公共设施管理业等8个行业门类的民间投资增速高于全国投资增速,并且保持增长;制造业中,汽车制造业、专用设备制造业的民间投资增速高于全国投资增速。

四、制造业投资占四分之一,投资主要依靠基建

在统计局就上半年国民经济运行情况答记者问中提到,“上半年制造业投资占固定资产投资的比重是25.2%,比去年同期提升了1.1个百分点。”自2018年以来不再公布各行业投资金额,2017年制造业投资占比约30%。2018年以来的七年半时间,只有2019、2020两年制造业的投资增速低于全国投资增速,其间制造业投资累计增长70.9%,全国投资累计增长38.4%。由此反推2017年制造业投资占比约为20%,数据出现矛盾,原因可能是对固定资产投资数据的3次较大规模修订中,制造业投资数据下调较多,历年制造业投资的增速可能也有所调整。

如何看待基建投资与制造业、房地产等其他领域投资的关系?如何看待投资与消费的关系?靠公共收入和大规模负债支持的国有部门基建投资,受益面相对有限,民众的获得感不强。就业、收入、消费的改善情况有限,全国城镇不包含在校生的16—24岁劳动力失业率比上年又有所提高;2024年私营企业工资增长1.7%,农民工月均收入增长3.8%;除受补贴的商品零售之外,服务消费维持在低位。而指望投资拉动需求、化解产能过剩只会适得其反,无论是通过基建投资间接补贴制造业,还是直接补贴制造业投资,只会造成产能进一步过剩,PPI、规模以上工业产能利用率、工业企业利润率等指标持续处在低位。

2024年三季度,政府安排超长期特别国债资金支持消费品以旧换新后,社零增速在2024年10月才开始改善。消费的问题,不仅是如果没有补贴消费增速低,更在于消费占比低。2024年的支出法国内生产总值中,最终消费支出占比56.6%,其中居民消费支出仅为39.9%,其余16.6%为政府消费支出。居民消费支出不足GDP四成是因为居民收入占比低,2022年住户部门可支配收入占GDP比重只有60.8%。

因此,扩大内需面临选择:是加强政府财力,加大公共开支,以支撑经济数据,还是把GDP“留给”居民和企业,转化为居民和企业收入,进而让居民消费、企业投资拉动真实的经济增长。

从长远看,促进消费和经济可持续发展的政策如果不从降低公共支出、削减公共收入、提高居民收入占比着眼,可能是舍本逐末。

(作者系北京大成企业研究院高级研究员)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车