2025-08-12 16:42

![]()

据上交所上市委公告,西安奕斯伟材料科技股份有限公司(以下简称“西安奕材”)将于8月14日接受上交所科创板上市委审议。若成功上市,西安奕材将成为首家登陆A股的未盈利半导体硅片企业。

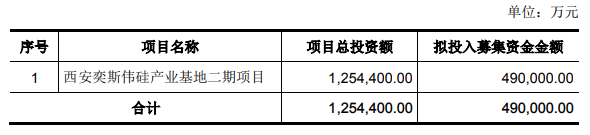

西安奕材此次拟公开发行不超过5.38亿股,募集资金49亿元,用于西安奕斯伟硅产业基地二期项目,该项目达产后,将与第一工厂通过技术提升形成120万片/月的产能。据该公司测算,达产后可满足中国大陆内资晶圆厂2026年321万片/月12英寸晶圆产能的37%,产能的全球占有率有望达10%以上。

尚未实现盈利

招股书显示,西安奕材产品已用于NAND Flash/DRAM/Nor Flash等存储芯片、CPU/GPU/手机SOC/嵌入式MCU等逻辑芯片、电源管理、显示驱动、CIS等可实现数据计算、数据存储、数据传输、人机交互等核心功能的多品类芯片的量产制造,最终应用于智能手机、个人电脑、数据中心、物联网、智能汽车和机器人等人工智能时代下的各类智能终端。

截至2024年末,西安奕材已通过验证的客户累计144家,其中中国大陆客户108家,中国台湾及境外客户36家;已通过验证的测试片超过390款,量产正片超过90款,其中中国大陆客户正片已量产80余款,中国台湾及境外客户正片已量产近10款。

2024年量产正片已贡献公司主营业务收入的55%以上。目前,公司已向包括联华电子、力积电、格罗方德等在内的中国大陆以外的主流晶圆厂批量供货。

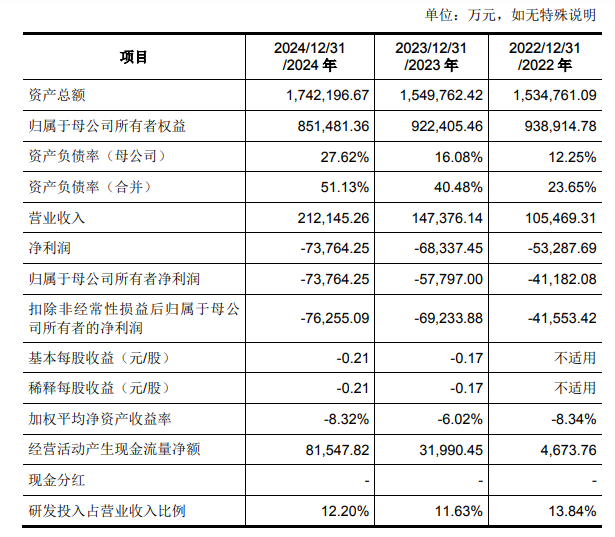

不过,由于持续产能爬坡带来固定成本逐年增长,西安奕材相应产品毛利尚未转正,且存在未弥补亏损。截至2024年末,公司合并报表及母公司未分配利润分别为-192,750.64万元和-49,592.97万元,存在未弥补亏损。

2022年至2024年,西安奕材营业收入分别为10.55亿元、14.74亿元、21.21亿元;扣除非经常性损益后归属于母公司股东净利润分别为-7.62万元、-6.92万元、-4.15万元,尚未实现盈利。

对此,西安奕材表示,12英寸硅片在半导体产业链中单位产能投资强度仅次于晶圆厂。公司第一工厂(50万片/月产能)总投资额高达110亿元,已经达产,在波动的半导体周期中快速提升收入、释放规模效应、覆盖高额固定成本是公司实现盈利的最大挑战。

同时,12英寸硅片目前主要应用于制程更先进、技术迭代更快的逻辑和存储芯片,与下游晶圆制造相适应的硅片研发投入亦不断增加。作为新进入“挑战者”,公司不仅需要快速设备调试、产能爬坡、实现达产,持续提升良率和优化成本,还需契合下游客户技术路线迭代,持续对拉晶、成型、抛光、清洗和外延五大核心工艺进行研发投入。

此外,12英寸硅片下游行业集中度高,新进入者需要经历供应商准入、测试片认证、正片认证三个主要阶段方能获取正片量产订单,周期一般1-2年甚至更长,高单价正片收入方能开始逐步放量。全球战略级晶圆厂客户是12英寸硅片采购主力,但认证条件更苛刻,产品要求更高端,叠加复杂的国际环境,公司对全球战略级客户提升收入规模,尤其是高端产品放量所需的周期更长,进一步增加盈利难度。

按照西安奕材的说法,参考国内外友商发展路径,新进入“挑战者”一般需经历4—6年的经营亏损期。

拟募资49亿元扩大产能

西安奕材本次拟募资49亿元,全部用于西安奕斯伟硅产业基地二期项目。该项目总投资125亿元,计划建设一条产能为50万片/月的12英寸硅片生产线,预计2026年达产。

西安奕材表示,通过本次上市募集资金保障50万片/月产能的第二工厂建设,可与第一工厂形成更优规模效应,加快技术迭代,提升产品丰富度,匹配国内晶圆厂发展,提升国内半导体产业链竞争力。

据了解,西安奕材第一工厂50万片/月产能已于2023年达产,第二工厂2024年已投产,目前主体厂房已整体转固,产线设备陆续转固。截至2024年末,该公司合并产能已达到71万片/月。

然而随着持续扩产,上述两厂计入该公司营业成本的折旧摊销金额,在报告期内合计为3.20亿元、6.15亿元和9.31亿元,逐年攀升。西安奕材表示,随着第二工厂产线陆续转固直至2026年达产,可预见2025年和2026年该公司计入营业成本的折旧摊销金额将持续增加,进一步增加盈利压力。

对于募投项目的产能消化问题,西安奕材表示,随着国内半导体产业的快速发展,国内晶圆厂的产能不断扩张。其中以中芯国际、华虹集团、长江存储、长鑫存储为代表的全部内资12英寸晶圆厂产能将提升至约250万片/月。在此背景下,报告期内,公司中国大陆客户收入高速增长,将成为产能消化的基本盘。

面临寡头垄断竞争格局

目前,全球12英寸硅片市场呈现寡头垄断格局。2023年,全球12英寸硅片80%的出货量来自全球前五大厂商,寡头垄断格局已持续多年。

西安奕材坦言,作为新进入的“挑战者”,与国际同行相比,公司在产能规模、产品品类、下游产品制程先进性和客户议价能力等方面存在一定差距。尤其是全球前五大厂商开展12英寸硅片业务大多早于公司15年以上,无论是下游台积电、三星电子等全球战略级晶圆厂客户,还是上游电子级多晶硅、石英制品和硅片工艺设备等核心设备和材料供应商,均已形成稳定合作,甚至是控股或参股的投资关系。

同时,国际竞品对硅晶体的基础理论研究、晶体生长和硅片加工具有深厚的技术底蕴,建立了森严的专利技术壁垒,具有技术先发优势。此外,相应厂商前期高额的设备投入部分已折旧完毕,固定成本压力小,生产工艺相对成熟,良率相对稳定,已实现规模效应,且正片及正片中的外延片出货和收入占比更高,具有较好的盈利能力。

面对全球和国内竞争,若公司不能有效开拓全球战略级客户、增强资本实力、持续提升产能和收入规模、提升正片和正片中外延片比例、夯实技术储备,将与全球前五大厂商的差距进一步拉大,也将无法与国内竞品进一步拉开竞争身位,可能导致公司市场竞争力下降,无法实现公司的经营战略和业绩目标。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车