2025-11-10 18:47

![]()

国内知名新能源材料企业——中伟新材料股份有限公司(300919.SZ,2579.HK,下称“中伟股份”)赴港IPO上市,正进入“最后的冲刺阶段”。

11月7日—12日,中伟股份完成港股上市招股工作,共发售1.04亿H股,每股招股价格在34港元—37.8港元,总计募资最多39.4亿港元(绿鞋前)。其中,香港公开发售占10%,国际配置占90%。

在招股前,作为中伟股份H股上市的基石投资者,贵州新型工业化基金、厦门国贸(600755.SH)旗下宝达投资、中创新航(3931.HK)、东圣先行科技及国泰君安证券投资(香港)、North Rock基金、上海高毅及华泰资本投资有限公司、湖南兴湘新兴产业母基金、蓝思科技(300433.SZ)附属蓝思香港、欣旺达电子(300207.SZ)等9家机构投资者总计认购近16.59亿元等值的股份,以发售价中位价计算,涉及约4,619.76万股,占中伟股份H股发售股份的约44.3%。

令市场好奇的是,中伟股份到底有多大的“魅力”,一口气吸引如此多的机构投资者纷纷参与基石投资?

业内人士指出,这背后,是各路资本有着共同的投资逻辑:

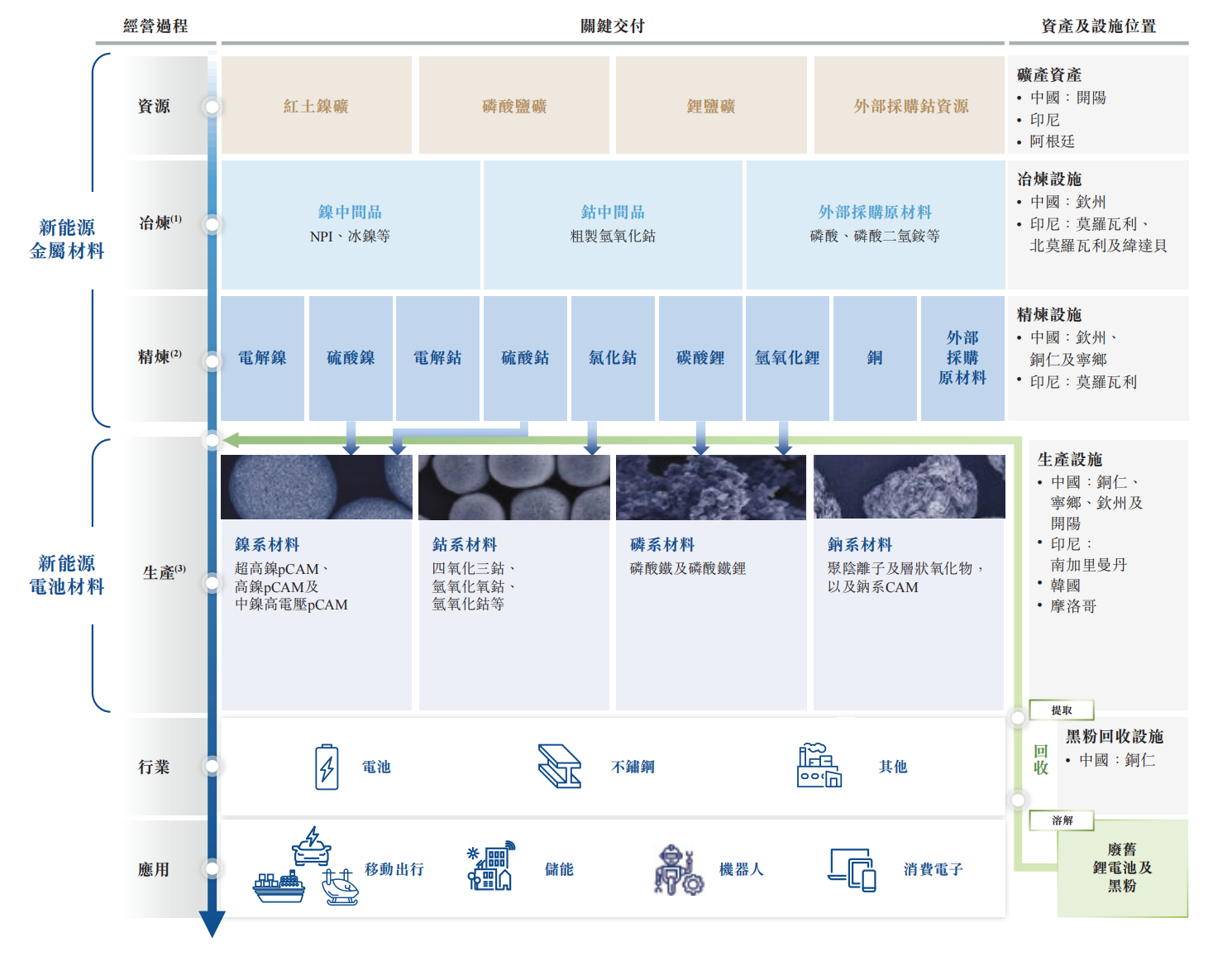

一是中伟股份在锂电池正极材料前驱体领域构筑的强大壁垒与全球竞争力,其贯通的“资源开发-原矿冶炼-原料精炼-新能源材料制造-终端循环回收”的全球一体化闭环产业架构放眼全行业也极具含金量,多元化的资源、产品矩阵可全面覆盖下游主流及极具爆发潜力的技术路线,享受全球新能源等新兴产业蓬勃发展的红利,实现业绩提升。

二是当前港股市场的新能源材料企业相当“稀缺”——除了此前A+H上市的宁德时代,各路资本特别是外资,一时找不到可以大量投资的优质新能源赛道标的。中伟新材作为第二家实现A+H上市的新能源材料企业,可以丰富全球资本在港股新能源材料赛道的投资选择,吸引众多资本纷纷提前对中伟股份投资布局。

三是随着ESG投资理念日益普及,越来越多全球资本纷纷看好ESG实践成效显著的上市公司未来发展潜力与投资价值。中伟股份作为唯一一家获得MSCIESG领域AA评级的新能源材料公司,很快赢得众多践行ESG投资策理念的全球各路资本热烈追捧,对于设有MSCI评级门槛的外资基金及长线机构而言,中伟股份港股上市后将自动纳入其配置视野,形成可靠的投资预期。

众多基石投资者缘何“青睐”中伟股份

资料显示,中伟股份成立于2014年9月,聚焦新能源电池材料领域,提供包括镍系、钴系、磷系、钠系和其他创新新能源電池材料,以及新能源金属产品。

公司从新能源电池材料的研发起步,建立起了一套从上游新能源金属开采、冶炼和精炼,到新能源材料生产再到回收的一体化产业链条。在全球建设了十大产业基地,持续整合全球市场与资源,服务全球客户,成为全球知名的新能源材料龙头企业。

从中伟股份启动H股上市起,就吸引众多全球资本的关注。最终,上述9家投资机构最终脱颖而出,成为中伟股份H股上市的基石投资者。

需要注意的是,这9家基石投资者里,既有地方政府产业扶持基金,也有产业合作伙伴,更有境内外知名投资机构作为财务投资者入场。

作为地方政府产业扶持基金,贵州金控旗下贵州新型工业化基金参与基石投资,体现贵州当地政府对中伟股份持续发展的鼎力支持。

在此前中伟股份A股上市期间,贵州金控旗下多只产业基金也曾参与中伟股份股票投资,至今不曾退出,持续跻身中伟股份的前十大股东。

这凸显地方政府产业扶持基金对中伟股份的长期支持。通过长期持有策略,地方产业扶持基金既可以助力中伟股份各项业务不断取得突破,创造更佳成绩;也能借助中伟股份在新能源材料领域的龙头企业效应,推动当地新能源材料产业更快更好发展。

数据显示,对中伟股份的长期持有,也令贵州金控旗下多只产业基金取得良好的投资回报——最高投资回报一度达到8—9倍,实现产业扶持与投资回报的双丰收。

市场普遍认为,贵州新型工业化基金将延续上述长期持有策略,坚定看好中伟股份在H股上市后的成绩表现。

作为产业合作伙伴,中创新航(3931.HK)、欣旺达电子(300207.SZ)等众多产业合作伙伴积极参与中伟股份H股上市的基石投资,同样是加强彼此业务与战略合作,共同做大业务合作规模的重要举措。

这些产业合作伙伴热衷参与基石投资,无形间给中伟股份未来业绩持续较快发展奠定更扎实的支撑。具体而言,通过基石投资,中伟股份与这些产业合作伙伴构筑更强的利益共同体“纽带”,一方面将得到新能源材料产业链下游企业的更多订单,另一方面彼此将进一步强化产品创新与技术合作,不断提升中伟股份的产品竞争力与市场份额。

在中伟股份此次赴港上市基石投资者里,还出现多家境内外知名投资机构的身影,包括境内知名私募基金——高毅资本,以及海外的North Rock基金。

作为财务投资者,这些境内外知名投资机构纷纷参与中伟股份H股上市的基石投资,一方面是坚定看好中伟股份的未来发展空间——尤其是在全球新能源汽车产业快速发展带动锂电池需求爆发式增长的趋势下,中伟股份在固态新能源电池材料(三元前驱体、高端三元前驱体等)方面的强大竞争壁垒与产能释放能力,有望创造更佳的业绩表现;另一方面港股新能源材料领域的投资标的“稀缺”,中伟股份的H股上市,无疑给众多积极布局新能源电池产业链赛道的投资机构带来新的投资选择。

除了积极参与中伟股份H股上市的基石投资,三季度高毅资本还大举增持中伟股份A股股票。

截至9月底,高毅资本旗下高毅邻山1号远望基金持有2150万股中伟股份,持股比例达到2.29%,跻身中伟股份的第三大股东,但在6月底时,高毅资本并未出现在中伟股份的前十大股东之列,可见加仓主要集中在三季度。

高毅资本如此全方位地增持中伟股份A+H股,凸显这只境内知名私募基金看好中伟股份在新能源材料领域的一系列产业布局,正受益于高市场占有率与全球能源转型驱动的高增长机遇,即将迎来“丰收季”。

此外,中伟股份成为唯一一家获得MSCI ESG领域AA评级的新能源材料公司,也是众多境内外知名投资机构争相参与基石投资的重要“加分项”。

随着 ESG投资理念日益推广普及,越来越多境内外投资机构都将ESG纳入核心投资策略,对ESG评级位列行业前列的上市公司纷纷加大投资力度。

目前,在MCSI ESG评级里,中伟股份以总分6.5分的成绩成为行业最高评级的新能源材料企业,有助于吸引众多践行ESG投资理念的境内外投资机构将它纳入资产配置范畴,进一步提升中伟股份的资本市场的吸引力。

券商纷纷对中伟股份业绩增长投出“信任票”

在中伟股份积极运作H股上市同时,多家券商机构对中伟股份未来业绩持续发展投出“信任票”。

国信证券表示,随着镍价逐步企稳、三元前驱体需求回暖,中伟股份的新能源金属业务盈利能力有望修复,与前驱体业务形成“双轮驱动”。预计2025-2027年中伟股份有望实现实现归母净利润15.82/19.70/23.41亿元,同比+8%/+25%/+19%。

东吴证券研报显示,预计中伟股份2025年—2027年归母净利润约15.39亿元、20.05亿元、26.14亿元,考虑公司作为国内第一大前驱体厂商,且镍自供率持续提升,给予26年30倍PE,目标价64元,维持“买入”评级。

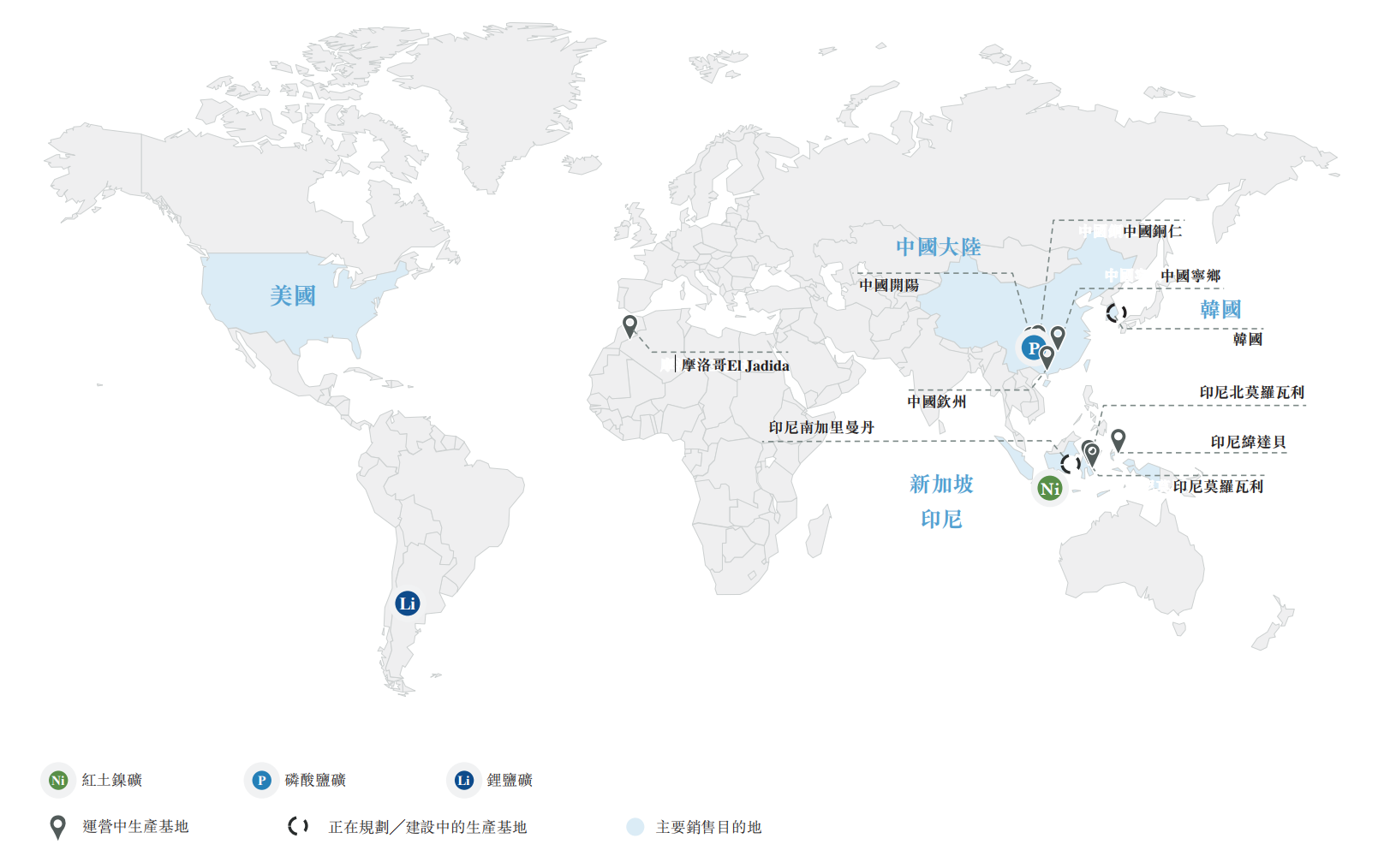

业内人士指出,券商之所以纷纷看好中伟股份未来业绩表现,一个重要因素是中伟股份作为全球新能源电池前驱体龙头企业,已打造从镍系、钴系、磷系、钠系到新能源金属的多元化新能源材料产品矩阵,贯通从“资源开发—原矿冶炼—原料精炼—新能源材料制造—终端循环回收”的一体化闭环产业体系,搭建“4国内基地+6海外基地”,辐射亚洲、欧洲、北美等核心市场的全球化发展格局。一体化闭环产业体系与全球化发展格局,有望令中伟股份充分把握新能源锂电池等新兴产业蓬勃发展的时代红利,创造相当广阔的业务发展前景。

这背后,离不开中伟股份致力于技术研发,打造高质量与成本效应的产品矩阵,不断拓展新兴应用领域。2020—2024年期间,中伟股份的研发投入年均复合增长率超过42%,打造多个“行业首创”引领产品创新与工艺创新同时,还率先研发下一代新能源材料技术,为业绩持续发展奠定牢固的基础。

中伟股份此次H股上市,不但拓宽了企业融资渠道,为各项业务迭创佳绩,整体业绩保持较快发展提供更充沛的资金支持,还丰富了全球各路资本的投资选择——通过A+H股的多元化投资,更好分享中伟股份业绩持续发展的红利。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车