2025-12-12 14:38

![]()

Amar Reganti,威灵顿投资管理固定收益与全球保险策略师

Marco Giordano,威灵顿投资管理投资总监

2025年年初时,我们预期债券收益率将在更长时间内维持高位,各国央行将寻求下调政策利率,而政府将推行日益积极的财政政策。这些预期主题虽已逐步演变为现实,我们同样见证了债券市场显著的稳定性。除因美国总统特朗普宣布“解放日”关税政策而引发的短暂且剧烈的市场压力期外,迄今为止债券投资者总体保持相对乐观。债券波动率指标已逐步走低,降至2022年通胀冲击扰乱市场前未曾见过的低位。尽管各经济体间分化加剧,但信用利差已收窄至15年来的低位,全球政府债券收益率也保持了显著的区间波动。展望未来,我们该何去何从?迈入2026年,又有哪些关键进展值得关注?

央行独立性的现实困境

过去几年间,投资者已清晰认识到,央行对防范潜在经济冲击的敏感度已超过其对长期甚至短期通胀目标的关注。在财政政策持续扩张、且大多数发达经济体通胀仍远高于央行目标水平的背景下,这种偏向避免经济阵痛的考量显得尤为重要——这一情景导致货币政策与财政政策相互掣肘。而政府倾向于、甚至可能施压央行做出支持其扩张性预算赤字的决策,这可能进一步加剧这种政策脱节。

相对其他央行,美联储的独立性更有可能受到或明或暗的挑战。2026年5月鲍威尔的任期结束后,新任美联储主席的人选以及负责利率决策的联邦公开市场委员会(FOMC)的构成,将为市场指明货币政策将在何种程度上配合财政政策决策的走向。最终,这种独立性的潜在削弱风险,恐将加剧通胀,并侵蚀全球政策制定者间的协作。

风险偏向上行,但收益率仍具吸引力

我们的基本预测是,全球收益率将在2026年全年呈逐步上行趋势。尽管劳动力市场可能出现疲软,但扩张性财政政策与经济韧性应会推高债券市场的风险溢价。生产率提升可能抵消部分上行压力,但当然,时间上仍存在较大的不确定性,尤其是AI能否对冲贸易限制增多及人口结构恶化的负面影响,目前尚难断言。若企业和家庭资产负债表保持韧性,除非出现重大外部冲击,我们预计广泛衰退的可能性很低。相反,大规模的资本支出和财政刺激将为经济周期提供支撑。随着全球调整应对效率下降的供应链和持续的贸易政策不确定性,各国政府已释放信号,将继续保护消费者免受外部冲击,这意味着债券发行量或将再创新高。

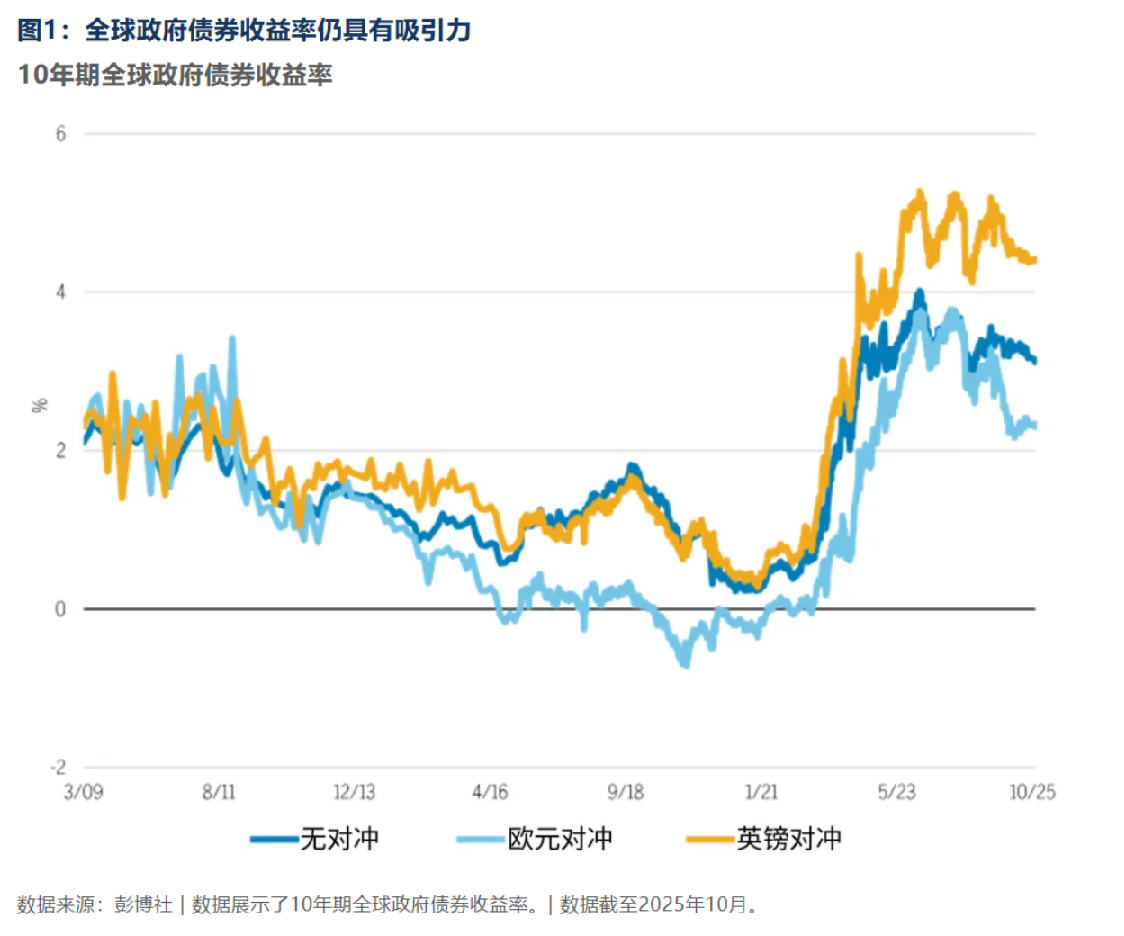

尽管随着投资者开始对持续高企的债务(尤其是长期债务)作出反应,从而带来收益率上行风险,但我们认为利率的总回报潜力仍极具吸引力。如图1所示,政府债券收益率仍显著高于全球金融危机至2022年期间的水平。

债务何时变得不可持续?

对于失去市场信心的国家而言,形势已经恶化,或者说注定会变得更加艰难。若不计疫情时期的特殊措施,主要经济体的政策制定者已越来越多地转向财政刺激,推出了自2010年以来最大规模的财政宽松。关键在于,经济一体化程度下降和更加积极的财政政策,不仅将对长期债券收益率构成结构性上行压力,还将导致经济周期被压缩、波动加剧。我们预计,进入2026年,国家与地区间的分化主题将更加显著。

美国

特朗普政府的贸易政策议程可能仍是全球投资者的一大不确定性来源,尤其是在临近年底中期选举之际。尽管“大漂亮法案”将带来进一步的财政扩张,但由于美联储仍将面临持续降息周期的新压力,美国短期收益率曲线可能反映出持续的鸽派政策倾向。虽然劳动力需求已明显疲软,但政府的移民政策收紧减少了劳动力供应,因此我们认为劳动力市场虽疲弱,但在2026年可能仍具韧性。我们注意到信用市场某些领域已出现警示信号,但若无重大外部冲击,我们不预期会出现经济衰退,这意味着通胀压力将保持高位,尤其是在生产率提升未能实现的情况下。在此情景下,收益率可能趋于上行,尤其是长期收益率。

欧洲

我们预计各国之间将继续分化。法国持续的政治动荡不仅导致其AA评级被下调,也使其更易受到全球投资者对其财政可持续性和政治碎片化担忧的影响。若缺乏可靠的财政整顿或生产率增长大幅提升,那些高债务水平、大规模赤字、利息成本相对于趋势增长较高,且严重依赖外部融资的国家,将越来越容易遭受市场信心骤失的冲击。这可能推高期限溢价和名义收益率,同时也意味着相对于被视为财政稳健的国家,其收益率曲线也将趋陡,利差扩大。在日益强调财政诚实的背景下,主要受益者之一是荷兰。随着德国转向更具扩张性的财政政策,荷兰正崛起为欧元区新的无风险基准利率。而曾深陷危机的希腊、西班牙和葡萄牙,其财政路径也正获得投资者越来越多的信心。

英国

长期以来,英国被视为全球投资者对高债务水平且债务整合路径不明朗国家容忍度的风向标。该国还面临持续通胀的特殊挑战,其可能出现的结果多种多样,可能走向经济复苏,另一种则是存在滞胀的尾部风险。除非通过收紧需求侧或供给侧政策来抑制通胀,否则我们预计英国利率将持续高于其欧洲竞争者。

日本

尽管国内通胀态势和强劲的名义增长应意味着日本央行有理由继续加息,但在财政政策前景更明朗之前,其可能仍将按兵不动。我们的结构性观点是短期收益率上升、日元走强,但这一主题唯有在不确定性消除后才会显现。

波动加剧的时期虽然充满挑战,但也往往为主动型投资者提供具有吸引力的机遇——这次也不例外。随着市场越来越多地反映本地增长/通胀态势,我们认为通过以下方式创造显著超额收益的潜力巨大:

• 战术性调整投资组合久期和收益率曲线配置

• 利用跨地区和不同期限间的错误定价

• 使风险敞口与差异化的宏观经济观点及政策利率预期保持一致,因为市场越来越多地反映本地增长/通胀态势。

核心观点

展望未来一年,尽管我们预计前路可能并非一帆风顺,但我们仍坚信债券能够在更广泛的投资组合中发挥其保值、创造收益、分散风险及平抑波动的作用。持续高企的全球收益率应有助于政府债券实现正的总回报。然而,我们认为,审慎的国别选择和曲线定位将是成败关键。投资者需要调整资产配置,以应对日益本地化的增长/通胀态势以及不可避免的波动阶段。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车