2026-04-24 15:52

![]()

在A股市场结构分化持续加剧、热点轮动节奏不断加快的当下,普通投资者想要精准把握赛道机会愈发困难。一方面,人工智能、数字经济等成长赛道持续释放高增长红利,成为市场核心主线;另一方面,市场波动与外部不确定性交织,盲目追涨杀跌往往难以获得理想回报。在此背景下,能够精准捕捉高景气成长机会、又能通过严谨投资框架控制风险,力求让高增长更可持续的投资能力,显得尤为珍贵。市场需要的,不是跟随热点的追风者,而是能够深入产业肌理、独立挖掘价值的“成长猎手”。

深耕阿尔法,构筑跨周期硬实力

在投资的世界里,短期爆发或许源于机遇,但长期的卓越必定源于实力。评判一只基金的核心标尺,绝非一两个季度的涨跌,而是其跨越牛熊、历经风格转换后的持续表现。华夏行业景气混合(A类:003567 ;C类:025542),正是这样一位经过时间淬炼的“长跑健将”。

基金定期报告数据显示,截至2026年3月31日,华夏行业景气混合A近一年净值增长率67.76% ,同期业绩比较基准收益率为11.96% ;成立以来净值增长率更是高达437.55%,同期业绩比较基准收益率仅为0.93%,跑赢业绩基准400.13个百分点,长期业绩表现尤为突出。基金经理钟帅自2020年7月28日任职该产品基金经理以来,任期内实现了254.14%的净值增长率。在近6年管理周期内,带领基金穿越市场震荡、结构分化等多重考验,持续为投资者创造丰厚回报,充分验证产品在不同市场环境下的适应能力与盈利韧性。(数据来源:基金业绩定期报告,截至2026.03.31;任职期内业绩数据来源:Wind,截至2026.04.21。详细注释见文末)

长期业绩的含金量,更需要在同类的横向比较中得以彰显。根据银河证券数据,截至2026年3月31日,华夏行业景气混合在过去三年、过去五年中,分别位列同类90/1507、2/791。这份成绩在另一家国际权威评级机构晨星中国(Morningstar)处得到了交叉验证:同期,该基金过去五年排名居同类222只基金中的第3位,荣获晨星五年期五星评级;过去七年位列第2(2/152)。这些跨越不同时间周期、来自不同评价体系的顶尖排名,共同印证了其业绩的持续稳定性,绝非短期运气所致。(排名、评级数据来源:银河证券,晨星,截至2026.03.31。详细注释见文末)

业绩归因,三重逻辑搭建“超额”护城河

亮眼的业绩曲线背后,是基金经理钟帅深厚的投资功底加持,与系统化投资框架的持续输出。理解这位“成长猎手”如何运作,是理解华夏行业景气混合何以优秀的关键。

基金经理钟帅拥有15年证券从业经验,其中超5年公募基金管理经验,是深耕成长股投资的实力派老将,投研履历扎实且全面,具备卖方研究与买方投资的双重经验,对宏观市场、行业景气度、个股价值研判拥有独到深刻的理解。

华夏行业景气混合优秀业绩的背后,是一套严谨的投资框架,核心可归纳为三大投资逻辑:

其一,行业均衡,不赌单一赛道。一方面,华夏行业景气精准布局高景气赛道,如电力设备、电子、通信、汽车、有色金属等行业,捕捉了较高的超额收益;但钟帅的布局注重行业分散及均衡,投资组合同时还积极地在消费、医疗、教育、新材料等其他方向择优配置。这种策略有效规避了单一行业的系统性风险,使得净值曲线在面对市场风格轮动时更为稳健。

其二,深度调研,挖掘阿尔法。从业绩归因来看,华夏行业景气混合之所以获得如此丰厚的回报,主要得益于优选行业的“选择效应”,以及在各行业内优选个股。例如,在2020-2022年,他成功捕捉了新能源(电力设备)浪潮;2023年以来,又敏锐布局了以AI为代表的TMT方向;此外,有色金属的配置占比也有阶段性的提升,体现了其对行业景气周期的跟踪调整。在他的投资经历中,非常注重实地调研,甚至形成了极高强度的调研模式——“每去一地,调研周边全部可投公司”,并通过与产业链上下游企业高频次、多维度的信息交叉验证,力求领先市场发现真正的“预期差”,而这正是其超额收益的核心来源。

其三,注重估值,左侧布局。钟帅并非单纯的趋势投资者,他非常注重股票的“风险收益比”。其两大选股原则是:成长空间大、估值相对合理。他倾向于在个股关注度不高、估值具备吸引力时进行左侧布局。从其重仓股的历史估值看,重仓股PE在15.35-91.71倍之间,PB在2.71-5.47倍之间,在成长股中属于相对克制的范畴,这为其组合提供了一定的安全边际。(数据来源:华夏行业景气混合A历年季报/半年报/年报,统计区间为钟帅任职区间为2020.7.28-至今,截至2025.09。以上仅反映华夏景气行业混合在特定时点的仓位、行业、规模情况,不代表基金现在及将来的仓位、行业、规模情况。历史业绩不预示未来表现,基金有风险,投资需谨慎。)

在管产品的多元布局,也侧面印证了其策略的稳定性和可扩展性。除华夏行业景气外,钟帅还管理华夏远见成长、华夏招鑫鸿瑞等产品,这些产品聚焦于中小市值成长风格,共享其核心的投资方法论。细微的差别在于,华夏行业景气主要布局100-150亿元市值的公司,在流动性与成长性间寻求平衡;而规模较小的产品在选股上可以更加灵活,以挖掘更高弹性标的。这种“核心策略一致,战术执行因产品而异”的管理方式,体现了其在一致投资框架下的灵活应对能力。

近期,在地缘冲突的影响下风险资产剧烈波动,后续随冲突烈度回落,A股市场调在整后依然具有收益机会。周期+成长是当前的景气特征,这一结构预计是全年主线。钟帅指出,以人工智能为核心的数字经济产业链会是市场中长期主线,但需理性降低收益预期,重点挖掘AI产业链结构性投资机会。

风险提示:

数据来源:Wind。业绩数据来源于产品定期报告,经托管行复核,截至2026.03.31。排名和评级数据源自晨星,银河证券,截至2026.03.31,晨星分类为:积极配置-中小盘,银河证券排名分类为混合基金-2.1 偏股型基金-2.1.1 偏股型基金(股票上下限60%-95%)(A类)。产品业绩比较基准为:沪深300指数收益率*80%+上证国债指数收益率*20%。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证;基金评价结果并不是对未来表现的预测,也不应视作投资基金的建议。基金有风险,投资须谨慎。华夏行业景气混合 A 成立于 2017.2.4, 2025.9.30 起新增 C 类份额。陈虎于 2017.2.4-2020.5.29 管理,王劲松于 2020.5.18-2021.8.13 管理,钟帅于 2020.7.28 起管理。业绩比较基准 = 沪深 300 指数收益率80%+ 上证国债指数收益率20%, 产品 A 类份额成立以来近 5 年完整会计年度 (2020-2024) 业绩 (基准业绩) 为:73.36%(22.61%),84.1% (-3.12%),-21.37% (-16.86%), -16.69%(-8.40%)、15.67%(13.73%)。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

风险提示: 1. 本基金为混合基金,其预期风险和预期收益高于债券基金与货币市场基金,低于股票基金,属于较高风险 (R4) 品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2. 投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。3. 基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。4. 基金管理人提醒投资者基金投资的 “买者自负” 原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。5. 中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。6. 本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。7. 本资料中观点仅供参考,不构成对于投资人的任何实质性建议或承诺,也不作为任何法律文件。基金非存款、产品有风险,投资须谨慎。

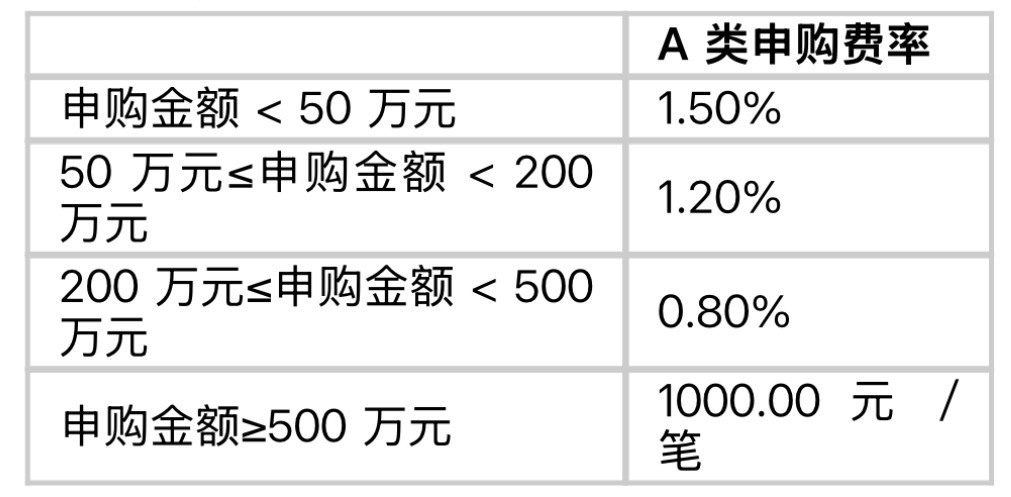

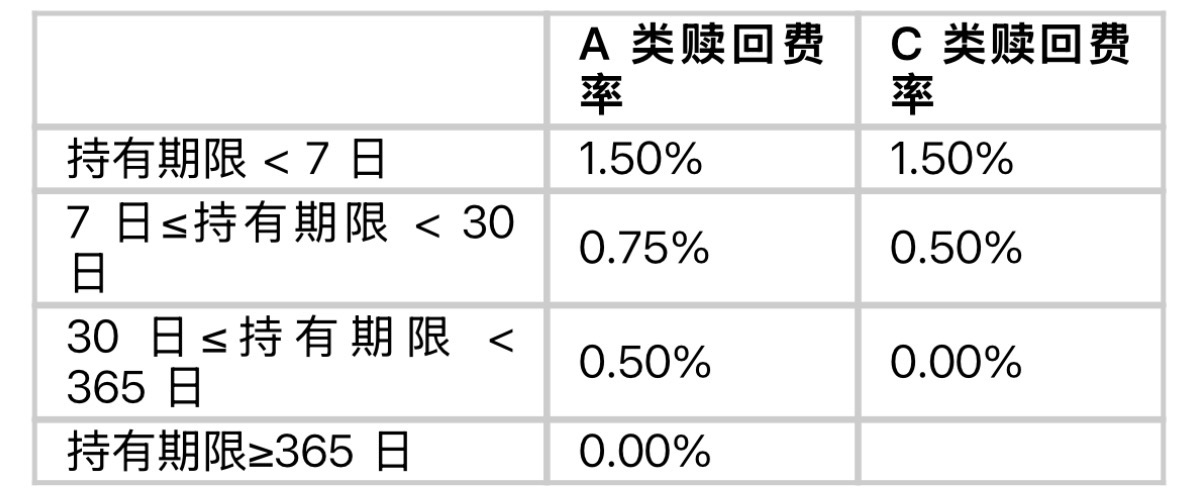

华夏行业景气混合费率结构:基金管理费 1.20%(每年), 基金托管费 0.20%(每年)。A 类不收取销售服务费,但申购时一次性收取申购费。C 类不收取申购费,但收取销售服务费 0.40%(每年)。

A 类基金申购时一次性收取申购费,无销售服务费;C 类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车