亚洲金融危机的国际经验和现实思考(2)

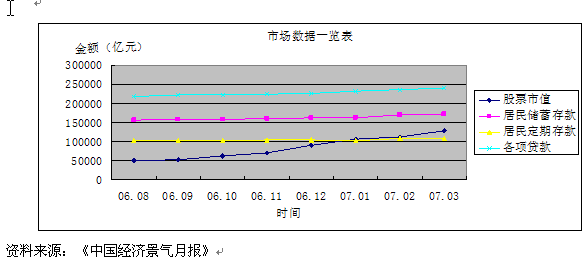

股票市值在过去的一年多如火箭一样上窜,3月末的股票流通市值已经高达38972.5亿元,将近是去年8月份的2.3倍,3月份股票月成交金额32016.4亿元,是2006年8月份的5.9倍。相形之下,居民储蓄存款的增长有所放慢,在4、5月份连续下降约4500亿元,而定期存款的增长幅度更是抵于居民储蓄存款的速度,表明居民更倾向于将定期存款转为活期存款或寻找股票等投资渠道。

值得担忧的还有我国严重失衡的国际收支状况。由于升值预期导致热钱拥入,经常项目贸易顺差屡创新高,双顺差使得外汇储备已经突破1万亿美元,相当于1993年的近50倍,使得宏观经济出结构性失衡,并承受重大的升值国际压力。且出口贸易结构代工化、产品技术含量低等问题也使得我们在多种货币政策目标和工具选择的决策中陷入两难境界。

同时,当前经济发展的质量和效率令人担忧。根据统计局分析,我国当前经济增长的主要推动力则是出口强劲,价格上涨导致的销售额上升,产能过剩行业和前期投资的拉动。我国的产业发展对投资和资源高度依赖,自有技术含量偏低,资源配置效率较低。如下表所示,第二产业增长速度始终高于第三产业,而其中重化工业增长速度始终高于轻工业务。在持续宏观调控情况下,黑色金属冶炼、交通运输制造、化工行业的工业增加值比去年同期增长27.5%、24.9%、22.1%,增幅大幅提升。我国产业发展呈现高度的投资拉动型特征,而银行贷款在其中的分量日益加重,银行贷款在固定资产建设投资比例在今年一季度达到高锋,比上三季度均值上升7个百分点。

同时,我国经济发展的技术含量和资源配置效率偏低,投资效率仍在低水平徘徊。根据世界银行使用汇率法计算的单位GDP能耗情况来看,我国与美国、日本、韩国、印度的万美元能耗比为3.75,6.9,2.7,1.3。且我国的高新技术出口主要以代工贸易为主,来料加工和进料加工占比为87%,基本上属于利润底端。显然,我们经济增长效率和国际先进水平还有相当的距离。

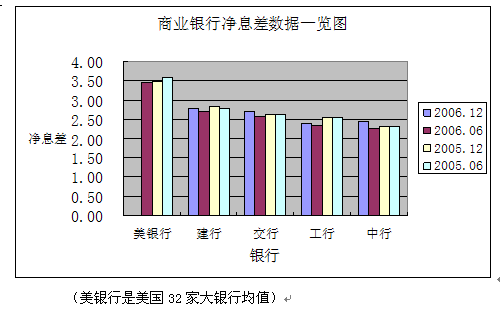

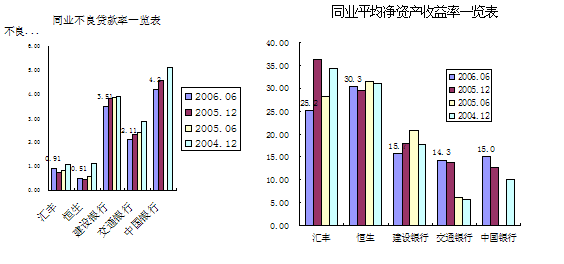

从金融系统状况来看,十年来国内监管体系有了深刻变化,有效支持了经济高速增长。大型国有银行的成功上市,促进了银行业的国际化接轨,银行业整体风险防范能力和竞争力大大增强,工、中、建、交等上市银行已经具备了和国外活跃银行进行竞争的资本实力。值得注意的是,尽管我国国有商业银行的风险管理水平和业务运营能力有所提升,但与国际活跃银行(汇丰、恒生)尚有相当距离,在不良资产率方面和美国前32家大银行(0.4%左右)更是差距明显。从盈利能力和运营效率来看,与国外活跃银行在净资产收益率等方面也存在差距;考虑到国外的存贷款基准利息幅度应当小于国内,我国商业银行与美国前32家大银行3.5%的净息差水平差距甚远,业务运营能力和风险抵补水平还急待加强。

当前,经济过热和经济结构失衡对于商业银行的运营和风险管理造成了相当大的压力,国内商业银行的风险管理面临重大考验。

1、流动性风险值得关注。与金融市场流动性过剩相矛盾的是,银行流动性状况需要加以关注。截至目前,央行5次上调存款准备金率,回笼商业银行信贷资金近8700亿元,两次发行3年期定向票据融资2020亿元,许多商业银行头寸出现紧张现象,大型国有商业银行也破天荒地开始拆入资金。目前,央行若进一步持续上调存款准备金率,调整区间可能在12-15%,商业银行将持续减少头寸5000亿元以上,这些将使得商业银行资金来源和运用的矛盾有所突出。

- · 陆克文:我们需要前所未有的协调精神 | 2008-11-25

- · 越南暂难引发亚洲金融危机 | 2008-07-10

- · 亚行行长:区域合作助亚洲在金融危机十年后再次崛起 | 2007-07-03

- · 亚洲金融危机反思:国内银行需要提高风险管理 | 2007-06-26

- · 亚洲金融危机十年(专题) | 2007-06-26

经济观察网相关产品