2022-06-28 15:46

![]()

投资者结构是反映市场成熟度、交易风格及股权结构最直接的特征。而“以散户为主”的投资者结构特征曾在很长一段时间内作为A股的特有标签。

相比于海外多以机构投资者为主导的成熟市场,散户占比太高,往往被认为是中国股市长期低迷,且投机性强的重要原因之一。

不过,仔细审视便能发现,2021年A股投资者结构正在发生改变。当前,机构化趋势已十分明显,股权社会化分散程度逐步提升。

基于申万宏源研究投资者结构“五分法”的分类体系,我们亦将A股投资者类型分为产业资本、政府机构、专业投资机构、个人大股东和一般个人投资者。

根据申万宏源统计显示,2021年一般个人投资者是A股最大的投资者类别,持有流通股比例达到34.0%,产业资本紧随其后,持股占比31.2%,专业投资机构、个人大股东、政府持股比例分别达到22.4%、7.2%和5.3%。其中,产业资本与政府持股比例近年来持续下降。此外,分化还出现在专业投资机构内部结构中。

持股分散化

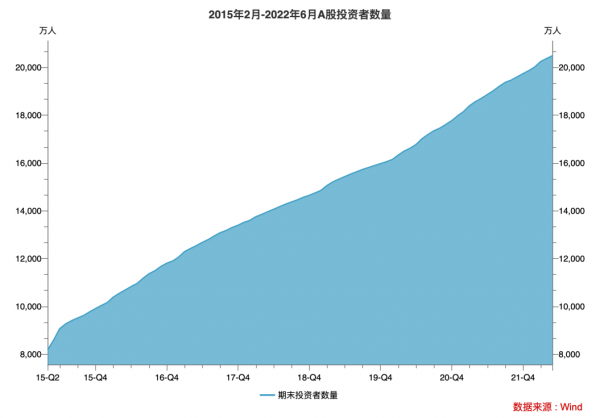

自2019年3月突破1.5亿以来,A股投资者数量不断增长。

据6月10日中国证券登记结算有限责任公司披露的数据显示,截至5月,A股投资者数量为2.05亿人。而在今年2月,投资者数量刚刚突破2亿人。

数据来源:wind

查询wind数据,2016年1月,投资者数量首次突破1亿,此后投资者数量总体以每月百万以上的数量增加。而在除去2015年的大牛市外,近三年A股投资者相较此前可谓“跑步进场”。

数据来源:wind

根据申万宏源统计,一般个人投资者持股市值达到25.6万亿元,占比达到34%,成为A股最大的投资者类别。值得注意的是,产业资本自2010年以来几乎一直是A股流通股的第一大持有者,只有2015年个人投资者持股短暂超过产业资本。

值得注意的是,根据wind数据显示,2021年产业资本持有流通股比例达到31.2%,而这一数字在2020年为32.8%。

根据券商分析,产业股东近三年来持续在二级市场净减持是其持股比例下降的主要原因。2021年重要股东减持交易中一般法人减持达到8315笔,合计减持数量达到275亿股,但仍呈现出明显的净减持倾向。相较而言,重要股东增持交易中一般法人增持仅达1195笔,合计增持仅100.2亿股。

数据来源:申万宏源

根据研究指出,2021年A股4600余家上市公司中,第一流通股东持股比例超过30%的上市公司比例下降至31.3%,第一流通股东持股比例超过50%的上市公司比例下降至9.7%。

此外,前十大股东持股比例也有所下降,这意味着持股集中度有所降低。据wind统计显示,2021年A股公司中,前十大股东持股比例中位数为59.58%,相较于2020年的60.76%,下降了1.18%。

值得注意的是,尽管个人投资者快速增长,但2021年A股专业机构投资者也在快速增长。

根据wind统计,以申万一级行业进行划分,2021年基础化工行业成为机构持股市值最高的行业,其次为机械设备和有色金属。机构持有数量排名末尾的行业为社会服务、美容护理和综合类。

而在专业投资机构领域,公募基金持有市值比例最高。

据wind统计,2021年公募基金持股市值达到6.4万亿元,在专业投资机构中的比例上升至38%。而至今年一季度,公募基金持股市值有所下降,原因可能系今年一季度以来市场正在经历的调整。

根据公募基金季报披露的数据,截至2022年一季度公募基金持有A股总市值5.51万亿,占A股总市值比重6.20%。

根据华西证券李立峰的研究,截至今年一季度,按流通市值口径下,主要机构投资者公募基金、外资、私募基金、保险机构、养老金持有流通股市值同比增速依次为14.52%、-5.22%、30.92%、-10.06%、-4.84%。其中,私募基金同比增长最快。

分化影响

尽管A股目前机构化趋势已明,但相对于海外成熟资本市场,A股机构投资者比重仍然偏低。

根据申万宏源研究指出,美股社会化程度很高,几乎所有股票都被机构和个人投资者持有。个人、养老金和外资是美国资本市场最主要的三大投资主体。2020年末美股市值总共65万亿美元,其中个人投资者直接持有26万亿,占比40%,机构持有39万亿,占比60%。

因此,美股个人投资者占比与A股接近,而与A股最大区别是产业资本、政府持股的占比很低,除个人投资者外其余股票几乎全部被专业投资机构持有。

从美国资本市场发展历史来看,投资者机构化是推动股指长牛的动因之一。

招商证券的研究指出,美股机构投资者内部结构经历了两次重要变化:一次是1970s-1980s养老金持股占比明显扩大。主要源于70年代美国养老体系的变革推动了二三支柱的快速发展,入市投资成为这些养老金实现保值增值的重要途径,成为推动美股市场机构化的核心力量。

第二次是1990-2010基金持股占比明显扩张。政策调整及养老金规模扩大后对资产管理能力要求提高,养老金增加对基金配置。目前美股投资者结构保持在相对稳定的状态。

而在上述美股机构化的过程中,美股仍出现数轮明显的大小盘风格切换,但如果拉长时间,在上世纪80年代到上世纪末养老金和基金占比扩张最快的这个区间,美股的大盘股总体跑赢小盘股。

从A股市场来看,“公募基金+保险+外资”等机构投资者在A股的占比与大小盘相对走势相关性较高,该比例提升时,大盘股占优;而该比例下降时,小盘相对占优。2016年以来,该比例持续提升,大盘股也在过去5年相对持续跑赢小盘股。

资料来源:Wind 招商证券

从境外市场的发展经验来看,伴随资本市场的快速发展,投资者结构都将呈现机构化趋势。

当前,A股相对于海外市场而言,仍呈现高波动,高换手的情况,这也是由当前国内市场的投资者结构所影响的。

而另一方面,有机构也注意到,由公募基金等机构化发展所引发的一系列市场变化,包括机构投资风格的集中化与投资习惯所导致的板块分化。

一处可见的影响是当前新兴行业与传统行业估值差距拉大。

据wind数据,2021年,创业板与科创板市盈率为38倍和37倍,沪深主板则分别为20倍和11倍。而板块中,以申万一级行业划分,社会服务、国防军工和美容护理分别为A股市盈率排名前三的行业。而排名末尾的分别为建筑装饰、钢铁和银行,市盈率分别为9倍、8倍和5倍。

此外,有机构统计,2020年科创板新发行公司较所属行业估值的平均溢价率高达102%,剔除极端值后平均溢价率仍为49%。同时,以采掘、钢铁和建筑为代表的传统行业估值持续走低,2021年6月底动态市盈率分别为14倍、12倍和8倍,而新兴行业整体约50倍。

分享

分享

京公网安备 11010802028547号