2025-05-06 20:45

![]()

在全球经济风云变幻的当下,中国汽车产业发展愈发迅猛,车企的财务状况备受瞩目。其中,负债率这一关键指标更是成为关注的焦点。因为在全球汽车业“油电切换”的节点上,负债率早已不再是简单的财务指标,而是一部记录产业变迁的密码本。透过2024年财报数据,我们看到的不仅是数字的增减,更是传统巨头与新生力量在转型路上截然不同的生存哲学。

对于传统制造行业,资产负债率在40%-60%通常被认为处于正常水平。然而在汽车行业,高负债率成为普遍现象。根据各上市公司财报及招股书统计了10家国外及9家国内主流车企发现,这些车企2024年资产负债率普遍超过60%,部分车企甚至超80%。在国外车企中,福特以84.27%居首,通用汽车为76.55%,大众汽车为68.92%。在国内车企中,奇瑞(截至2024年三季度末)最高,为88.64%,蔚来为87.45%,比亚迪为74.64%。

对此业内专家指出,汽车行业资产负债率偏高主要是因为汽车制造需要大量资金投入,如建厂、购买设备、研发新技术,尤其当前加速向电动化和智能化转型,均需要巨额投资。

数据显示,作为资本密集型产业,主流车企的总负债均较高,且车企的规模越大、营收越高,负债也越高。如在国际企业中,2024年营收前三的大众、丰田、通用总负债均超万亿元,总负债在同期营收中的占比均超过100%。国内车企占比相对较低,收入最高的三家车企中,比亚迪总负债为同期营收的75%,长城汽车为68%,奇瑞为96%。

这些车企的高负债,是它们加速向电动化和智能化转型的缩影。如大众集团近几年连续砸下巨资进行转型,今年3月又推出了2025-2029年的1700亿欧元新计划,主要用于推动新产品研发、加强电池业务、完善纯电动车型平台等。福特的高负债被认为是其为电气化转型付出的昂贵学费;丰田则“all in”固态电池持续进行大额投入。国内车企在竞争日趋激烈的市场环境下,也在持续提升研发投入,导致负债率高企。

不过,专家同时提醒道,汽车企业的高负债也与汽车业特有的运营模式有关,包括供应链长、生产周期长、库存管理复杂等。此外,应付账款和预收款项可能属于无息负债,这些虽然增加了负债率,但实际压力较小。也就是说,要分析车企负债健康度,有息负债更具参考价值,其更能反映企业真实债务压力。因为有息负债需支付利息,若还本付息压力过大,企业可能陷入流动性危机。那么在看起来普遍较高的负债水平的重压下,谁在轻装领跑?

一般来说,有息负债占总负债的合理比例在30%左右。但统计显示,国际车企的有息负债占比仍偏高。其中,丰田有息负债约占总负债的68%,福特有息负债占总负债的66%,反映出这些国际巨头面临较大的偿债压力。大众集团有息负债占总负债的比例相对合理,为32%。

相比之下,国内车企的偿债压力较小,有息负债在总负债中的占比均在合理范围内,其中最高仅为22%,比亚迪最低,只有5%,在国内外主流车企中有息负债占比处于最低水平之一。

事实上,随着比亚迪在近几年快速发展规模上量,行业影响力也在逐步扩大,其中不乏有些许质疑的声音。但从其负债结构来看,目前比亚迪的经营仍然非常稳健,其产生负债更多来自无息的经营性负债(如应付账款、预收货款等),偿债压力和行业相比明显较小。

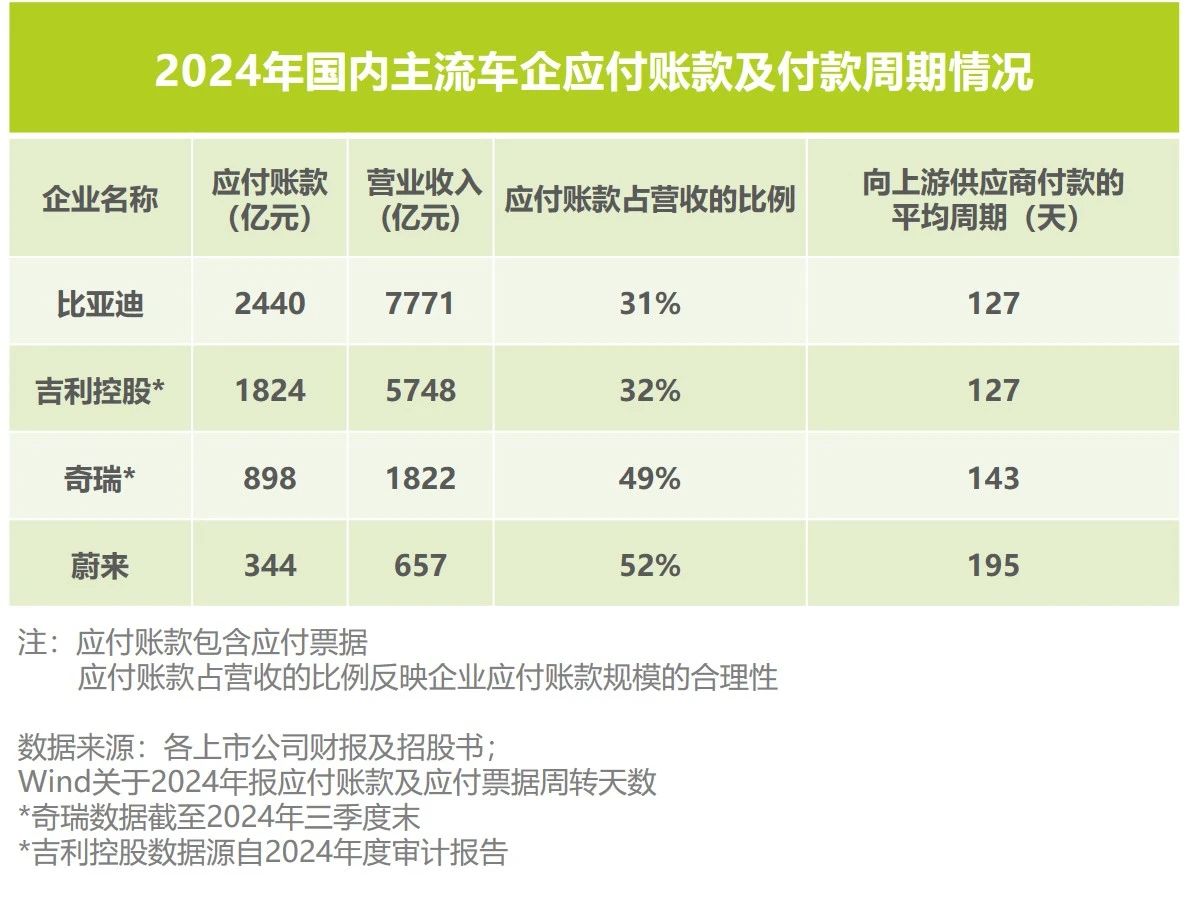

此外,在企业内部,应付账款(未到期的供应商货款)是衡量其健康运营的另一重要指标。通过应付账款占营业成本的比例可判断其合理性:比例越低,企业未到期支付供应商货款的比例越低。

可以看到,在披露了这一数据的国内车企中,比亚迪应付账款占营业收入比例也是最低的,仅为31%。在付款周期方面,据Wind数据,截至2024年末,比亚迪与向上游供应商付款的平均周期是127天,同样为业内最短之一。这些数据表明,比亚迪的快速增长并非以高负债为代价,且其在供应链管理中具有明显优势:较低的应付账款占比与较短的付款周期,既减轻了供应商的资金压力,也增强了自身在产业链中的话语权。

虽然总体来看,汽车行业的资产负债率在制造业中偏高,但从已披露2025年一季报的国内车企来看,负债率普遍出现下降趋势,其中比亚迪的指标尤为亮眼,在近半年负债率下降近七个百分点,今年内负债率很可能下降至“6”字头。

2024年,全球汽车行业在变革中前行,负债情况成为透视企业竞争力的“晴雨表”,车企唯有在规模扩张与财务健康间找到平衡,才能在激烈竞争中行稳致远。未来,随着技术迭代与市场格局重塑,车企的资产负债情况或将迎来新一轮重构,而那些既能“负重前行”,又能“轻装上阵”的企业,才能走到最后。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车