2019-11-26 15:23

![]()

11月19日,由经济观察报主办的“寻找逆风者——第五届(2019)资本市场IRM高峰论坛”在北京千禧大酒店圆满落下帷幕。来自行业协会、高等院校的专家学者及优秀企业的代表们共同出席了此次盛典,并就资本市场国际化以及投资者在资本市场逆风下如何掘金进行了深入的探讨。

长江证券首席经济学家、总裁助理伍戈发表了题为《实体经济与货币形势展望》的主题演讲。

以下为演讲全文:

非常高兴今天能够有机会在岁末年初分享一下对于未来一段时间实体经济和货币问题的看法。

过去两三年全球经济都不好,民粹主义盛行。中国经济确实处于不景气状态,一方面与全球有关系,另外一方面也与自身有关系。过去两年我们主动去杠杆,虽然从今年政治局文件中我们没有看到“去杠杆”三个字,但是后续影响还是没有完全结束,从某种意义上来讲现在还处于去杠杆的后周期。

最近还有一件事情困扰,猪肉价格涨得很快。大家可以看得到最新CPI数据是3.8%左右,这和央行合意的3%以下CPI有距离,市场一致预期通胀问题还没有结束,通胀高点至少到明年春节前后。经济在下行,物价在上涨。站在决策者角度而言这确实是很纠结的事情。

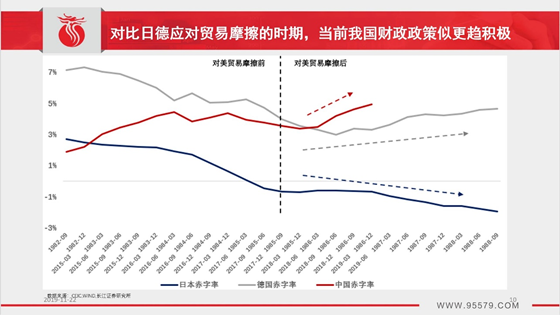

其实历史上真正和美国人发生贸易摩擦最厉害的不是中国。上世纪80年代,当时日本与德国,与美国发生贸易摩擦。日元汇率在摩擦开始之后相对美元升值200%多,大家想想这是什么概念?美国人给我们加25%关税,使得中国出口美国产品成本静态来看是上升了25%,但是日本人当年是对所有国家所有出口产品成本都上升了200%。从剂量上而言贸易冲击对日本的影响更加剧烈。

日德国美国发生贸易摩擦的时候,迫于美国压力,日德汇率出现了明显的升值。人民币汇率从2018年贸易摩擦开始,其实整体是贬值的,一旦有中美贸易摩擦消息不管好坏消息, A股指数对上述消息的反应已经变得非常钝化了。

2018年贸易摩擦发生之前,中国对美国双边汇率是和美元指数紧密贴在一起,但是2018年后有所脱钩,一旦美国出现对中国加税的负面新闻和消息,就会出现人民币急剧贬值。

假设谈判结果不理想,汇率将向更加灵活的贬值方向发展。中国不是追求以邻为壑的竞争优势,市场投资者以脚投票作用力之下,在贸易摩擦如果进一步恶化情况下,汇率确实会自然朝着贬值方向走。从这个意义上来讲很大程度上能够对冲外部冲击。

美国当然是重要的,但经过这几十年下来,我们发现美国对于中国的贸易已经变得相对不重要了。过去美国的贸易占中国GDP比重大概10%甚至10%以上,时至今日美国是中国外贸的第三大贸易体,对进出口贸易品只占3%左右。我并不是说贸易摩擦对我们没有影响,但是对于中国出口而言,其实真正引领它的方向不是关税负向冲击,而是整个全球动能的变化。

同时,中国国内的政策又是怎么应对的呢?

面临贸易摩擦时候日本、德国、中国是处于什么位置?日本遇到了外忧内患以后国内财政不但没有积极,反而是收紧,其实回头观看日本历史很清楚的知道日本当年非常纠结于当时国内的杠杆和债务,所以当时遇到外部冲击以后日本并没有采取积极财政政策而是收紧财政政策。

经过若干年以后,日本经济下行压力此后变得异常之大,尽管日本花很大代价把财政重新做得更加积极,但是那时候花费更大代价而且似乎没有把老百姓从通货紧缩中解脱回来。目前日本财政赤字率在世界都是首屈一指的。

展望未来,高质量增长也并不意味着经济增长完全没有底线。地方稳增长的压力还是在增大,稳增长还是在进一步发力过程当中。虽然相对比较温和,但还是能够在一定程度上熨平经济。

这张图片上表现最亮眼的是蓝色的线,蓝色代表日本遇到外忧内患时候货币政策的所作所为。其实日本汇率是升值的,出口受到很大挤压,与此同时日本财政没有扩张反而收缩,导致日本人把当时外忧内患的压力全都集中在货币政策身上,所以我们可以看得到蓝色线代表日本利率下降是比德国和中国要迅速得多。而中国是红色的线,大家可以看得出来中国的货币更稳健。经济停滞伴随通胀这是很难见经济组合,经济下行期间遭遇外在成本冲击,其实对老百姓影响还是不小的。因为全14亿人口中间绝大部分人还是吃猪肉的,这个影响对大家还是实实在在的。

我搜罗多个国家在典型滞涨时期央行货币的政策态度。我很难看到这些国家在滞涨时期是把利率下调的。中国也看得出来,最近我们虽然可以看到公开市场利率以及其他的利率有边际上调整,但也就是5BP调整,某种意义来讲滞涨掣肘整个货币政策运行的空间,世界如此,中国也是如此。

中国历史上也出现过猪生病的时候,那时叠加货币需求刺激,当时CPI增速可以看得到是上了6%甚至8%。成本冲击过程中,银行间市场利率在波动,却看不到趋势性特征的。

尽管如此,我们对未来实体端贷款利率有一些乐观。融资成本变化一方面取决于银行间市场利率变化,因为银行间市场利率是资本源头;另一方面也取决于需求端变化,需求端不景气的话,贷款边际上还是有下行空间。贷款利率下行会带动很多实体变量发生相应的变化。

房地产非常有意思,过去往往都是在经济上行期间调控房地产。今年奇葩的地方在于,经济总体今年下行,PMI指数在50之下,这时候我们看到对房地产融资边际上的趋紧。房地产调控目标和过去是有些许微妙变化,过去房地产和稳增长是紧紧捆绑在一起,但是今年以来房地产调控目标不再是传统意义上稳增长,而是稳房价、稳地价、稳预期。今年趋严与一季度房价、地价边际回升有关系,当时回升力度不大,但是目前水平上其实各界对高房价、高地价容忍度在明显下降,所以我们看到4月份以来出现对于信托融资等方面的房地产开发融资收紧。目前时间点房价、地价全国范围出现边际下降,很难感知房地产调控再趋严,目前很难看到这方面消息了。

这一轮房地产调控,从运行结果而言相对来讲比较柔和过去历史上房地产调控往往收紧,房贷利率趋势上升,最近这一年我没有看到。所以这个意义上来讲未来一段时间从需求端而言房地产依然具有韧性。

与此同时,现在土地财政边际下降、土地财政下行的时候,其实也不能指望再出台进一步打压的政策。那么最关键的事情是 “因城施策”,不一刀切情况下,房地产销售变得平稳。

当然供给端确实有一些打压,但是需求端没有明显打压,因城施策。对2020年房地产市场要从销售面积或者房地产投资这两个角度而言,我们觉得还是不悲观的。虽然从三五年大周期、老龄化加剧、城镇化减慢等维度来看,房地产大周期似乎见顶,但短周期金融变量没有明显趋紧的话呢,其实对2020年整个房地产还是依然是有一些信心的。

谈一下制造业,也就是实体经济。其实过去“去杠杆”中间明显可以感觉得到,民企债务显著上升,所以民企投资低迷,很多民企挣点钱不想用于投资,而是想还债。现在不是为了投资收益最大化,而是负债或者还债下来最小化,这是过去“去杠杆”的时候看到非常悲观的场景。但是这种悲观场景并不意味着未来一直会是这样的。其实最近能够看到高频的数据已经感知到民企的无风险利率,民企利率其实有边际上改善的,这对于民企债务压力疏解和未来投资动能进一步上升还是有一些帮助的。更重要的是民企在中国对应的是制造业,制造业很大程度上是对应外需的,民企和全球制造业,全球外需之间投资其实有好的拟合关系。

汇率前一段时间是贬值趋势,事实上之后几个月带动了民间的投资,与此同时民间投资和全球经济很相关,在这个时间点对2020年全球经济,包括国际货币基金组IMF的预测,其实2020年的全球经济将增速高于今年2019年的。站在目前时间点的预测,我们可以感知到全球制造业PMI指数,灰色柱子过去一直持续向下,最近有边际收敛趋势。如果前期贷款利率下行,与此同时财政总体方向还是积极的,再加上汇率是贬值的,而且OEC经济边际起稳,客观讲2020年中国经济有起稳征兆。当然从跨年度而言,中国经济已经明显变得非常平,大家可以看到GDP的增速虽然在下降,但是和过去大起大落相比已经变得非常平坦。中国经济的内部结构变化,其实对整个经济平稳产生巨大的作用,包括消费占GDP比重明显增大。

目前滞涨同时存在情况下,我们很难找到一个比较好的投资标的。其实不仅仅是中国这样,美国和其他国家滞涨时候也如此。目前经济滞涨压力是客观存在的,未来几个月通胀上升压力可能会明显的大于经济下行的压力,这时如果真正要寻求更优资产配置的话,可能还需要一定的耐心。以防守为主导的投资策略中,结构性的机会还是客观存在。当然,我们静待明年的春暖花开。谢谢大家!

分享

分享

京公网安备 11010802028547号