2020-02-12 15:54

![]()

2月11日,上市公司三七互娱举办投资者交流会议,就2020年新品储备、自研项目情况、海外业务进展等内容与投资者进行交流。

会上,三七互娱频繁提及2020年将进一步推进品类多元化战略,并初步披露储备的自研产品超10款,加上代理产品,涵盖SLG、RPG、卡牌等品类,共计78款的新品阵容相比以往庞大许多。

眼下,对流量红利枯竭的焦虑正在互联网行业蔓延,但透过此次投资者交流会,我们久违地看到了一家互联网企业对市场增量的勃勃野心。

多元品类扩容,增强财务稳定性

一方面,自研产能的提升是源自三七互娱不断增加的研发业务投入;另一方面,代理新品数量的扩充也是其发行业务实力提升的体现。

三七互娱2019年的国内手机发行业务取得了超10%的市占率,这让越来越多的优质手游CP将三七互娱列入了代理合作白名单。

除了充足的产品数量,2020年的新品矩阵还有一个鲜明的特征——品类多元化。在已经曝光暂定名称的具体项目中,非RPG的产品就有《Wild Frontier》《Final Order》《三消SLG》和《日理万姬》等,实现了以往非RPG产品的零突破。

早在2018年初,三七互娱就从战略层面宣布旗下游戏业务将向品类多元化缓慢转型。而在此后的两年中,除了代理产品开始涉猎非RPG品类之外,多元品类的研发业务也一直在稳步推进。

据长城证券近日一份对三七互娱的研报显示,该公司2019年已新增500名研发人员,专门负责3D卡牌、二次元类游戏的研发工作,期望在2020-2021年提高非传统RPG品类比重至50%。

除了自研与代理,三七互娱还通过参股方式引入《Wild Frontier》这款SLG种子产品,而背后主导研发工作的刘宇宁,是被业内誉为“出海SLG第一制作人”的SLG实力担当。

回顾三七互娱的沿革,从页游时期的《大天使之剑》到近期的《一刀传世》《斗罗大陆》H5等等,旗下月流水过亿的爆款产品确实均为RPG。而一个向来只玩RPG的少年,为何决心拥抱多元品类,开启“斜杠人生”?

站在战略角度去解读,多元化品类布局对未来游戏业务的长远盈利能力大有裨益。任何一门生意,玩到最后都是在比拼供应链的续航。此次三七互娱从供给侧实现非RPG品类零的突破,从长远角度看来,必然是要在越发细分多元的市场竞争中为公司争取更多的主动权。

再具体分析三七互娱重点关注的SLG品类,它的商业魅力就在于相比RPG而言更长的生命周期和更持续稳定的流水。

2012年面世的《部落冲突》就是SLG“老而弥坚”的经典案例,经历了运营第4年的18亿美元峰值之后,《部落冲突》在2019年又迎来近4年的首次逆袭增长,年度收入依然高达7.22亿美元。

《部落冲突》2014年至2019年全球年度收入走势(中国区第三方安卓渠道除外)

《部落冲突》并不是个案,《列王的纷争》《阿瓦隆之王》等为玩家所熟知的大部分SLG产品都是如此,它们的生命周期长到需要以年为单位去衡量。

一款SLG新品只要在上线初期成功获取足够多的核心玩家,即使后续减少投放,也会有长线的流水增长。

而选中SLG作为多元化先行品类还有更深层次的因素,这背后承载着一家企业对市场格局与自身优势基因的双重考量。

SLG/卡牌先行, 裂变核心业务优势

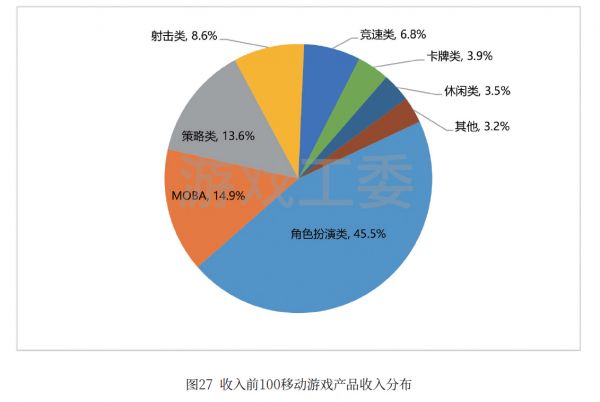

据游戏工委与IDC联合发布的《2019年中国游戏产业报告》显示,2019年国内收入TOP 100的手游里面,SLG(即狭义的策略类)游戏收入占比为13.6%,仅次于RPG和MOBA。

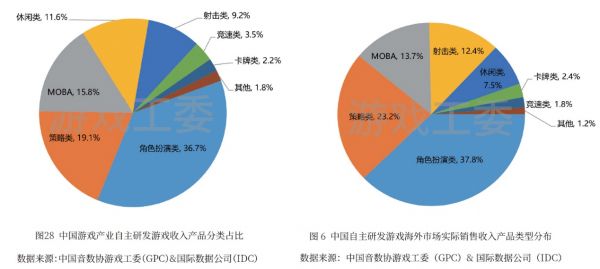

而在国产自研行业,无论是国内市场还是出海市场,在收入规模上,SLG都是紧随RPG之后的次强品类。以收入占比结合2019年自研游戏国内市场1895.1亿元与海外市场115.9亿美元的大盘来看,国产SLG全球收入达到人民币549.6亿元,在全球范围内的市场容量都十分可观,简而言之就是:很赚钱!

但那些能够走向人生巅峰的“斜杠青年”,往往并不是盲目地“什么赚钱就做什么”。

盘点近期“斜杠青年”较为成功的案例:Youtube网红/爆款网店掌柜李子柒、专柜销冠BA/口红一哥李佳琦、物理学霸/B站科普大神李永乐老师等等,不难发现,一个人“斜杠”成功的前提,是他拥有一个能够覆盖所有斜杠标签的核心优势——或干得一手好农活、或销售能力出众、或知识储备丰富等等。

做人是这样,做企业也是一个道理。在三七互娱以SLG/卡牌打头阵的多元化新品中,也存在一条明显的核心优势线索:

首先在研发方面,SLG/卡牌与RPG游戏一样,都是轻操作、重数值设计的品类。SLG与卡牌玩家在乎的是技能释放特效是否流畅、角色养成可能性是否丰富、难度设计是否合理等体验,而三七互娱旗下研发子企业三七游戏正是这方面的行家里手。

其次在发行方面,SLG/卡牌也和RPG类似,主要以投放广告和“流量运营×转化率”的方式获客,在流量运营这件事情上,三七互娱旗下发行子企业37手游也一直是个中翘楚。

综上两点,SLG/卡牌这两种为多元化战略打头阵的品类,从研发到发行的整套盈利模式,都在三七互娱的射程范围之内。该公司多年来苦心经营RPG所积累的核心优势,几乎无一不能裂变至多元化新产品的研运业务上。

更何况此前三七互娱就有多次SLG运营经历,通过代理《阿瓦隆之王》《罗马帝国》等产品,公司已经积累了大量的SLG长线运营数据和经验。

换句话说,三七互娱2020年的新品之所以走上“斜杠”之路,并不是只为“赚钱”而被动做出的妥协性调整,反倒是一种深思熟虑的战略性贪婪——他们想用多元化品类的“斜杠力”翘动市场增量。

流量运营市场空间巨大,市占率10%只是新起点

当全互联网都在为流量红利枯竭而焦虑时,为何三七互娱还能保持对增量的“贪婪”?其实流量产能这件事,本来就不应该成为一家流量运营游戏公司的关注点。

与国内许多游戏公司一样,他们从不需要生产流量——他们只是流量的搬运工。三七互娱的基本盈利模式,就是向各大流量平台购买精准曝光,将感兴趣的用户引导至自家产品,转化成为核心玩家,后续就能产生可观的利润。

所以,不管“贪婪”与否,三七互娱的战略调整都与互联网行业的流量焦虑没有太大关系。之所以在2020年依旧挺直腰板向市场要增量,是因为国内市场的确还潜伏着巨大的机会,比如手游流量运营市场。

从外部环境而言,如今的手游流量运营市场已被腾讯系与头条系占去80%,在这两大流量平台投放广告,恰好能够分别避开与网易、腾讯产品的正面交锋,流量运营竞争环境相对更优良。

而分析在相同平台上流量运营的竞争对手,主要都是一些只做代理发行的单一发行商。这些厂商只能通过流量运营赚取发行商角色带来的分成收入,无法以自研产品实现收益最大化,在流量运营支出的后劲上难以与三七互娱相抗衡。

据方正证券研报预计,2019年全年三七互娱流量运营支出只占整体市场手游广告消耗的10%,笔者从第三方处获取了一份腾讯、头条系2019年广告签框消耗资料,也能够佐证这一预测。

摆在面前的是手游流量运营市场剩余90%的巨大竞争空间,况且SLG/卡牌游戏与RPG一样,流量运营效果对广告素材质量高度敏感,而三七互娱拥有人员规模500+的独立美术中心专业死磕广告素材优化。

加上智能AI广告投放系统对流量运营精准度和效率的大幅提升,三七互娱在手游流量运营市场的后续表现值得乐观期待。

三七互娱创立于2011年,自2015年登陆资本市场以来,凭借页游向手游的转型、手游向H5的迭代,公司连续启动多枚业绩引擎,顺利实现国内手游业务超10%的市占率,稳坐A股游戏行业“一哥”。

在多次主动转型经历中,三七互娱采取的都是温和过渡策略:一边确保盈利支柱不动摇,一边开拓新的收入来源。此次向多元化转型也不例外,收入支撑品类RPG依然占据自研/代理的绝大多数。

毕竟多元化的“斜杠力”能够撬动多少盈利增量还有待时间的检验,而现阶段,RPG品类带来的收入仍然是所有战略调整得以持续推进的物质基础。

但几乎可以确定,一旦2020年的新品储备打入市场,三七互娱必然会对剩余90%的手游流量运营市场发起猛烈进击。届时,其国内手游业务超10%的市占率或将打开新的上行空间。

分享

分享

京公网安备 11010802028547号