王晋斌2022-06-02 08:33

![]()

王晋斌/文

欧洲央行货币政策面临着非正常时期货币正常化的难题。欧元区经济面临财政支持下降、居民实际可支配收入下降,以及对俄罗斯制裁带来的能源价格高企。欧元区5月份HICP预估值高达8.1%,1季度经济增长、就业和进出口数据良好,欧元区内部尚不存在过度需求。由于欧元区的通胀和美国的通胀来源存在显著差异:欧元区能源价格几乎贡献了价格上涨的50%。欧元区更可能使用财政资金来抵补能源价格上涨所致的成本,欧元区货币政策紧缩的力度和速度或不及美联储,并对中性利率的讨论不感兴趣,尚未进一步行动,欧洲央行面临的情况更复杂,在保持着对通胀极高的容忍度,避免激进紧缩所致“滞胀”。

2022年欧元区经济面临的基本情况包括以下几个主要部分:

(1)整个欧盟财政赤字率将大幅度下降。依据最近的经济预测提供的数据(EU, Spring 2022 Economic Forecast),欧盟预计政府总赤字将从2021占GDP的4.7%下降到2022年占GDP的3.6%,2023年赤字率进一步下降至2.5%,2023年整个欧盟的债务与GDP比例将降至GDP的85%,回归到2019年新冠疫情爆发前的水平。

(2)家庭居民实际可支配收入下降和储蓄率下降。欧盟预计2022年工人均薪酬将增长3.9%,HICP通胀率将达到6.8%的历史最高水平,家庭实际可支配收入将下降2.8%。在高通胀导致购买力下降的背景下,家庭将其可支配收入的很大一部分用于消费,欧盟预计储蓄率将从去年的17%下降到今年的13.8%和2023年的12.5%,与2019年的水平大致相同。

(3)居民家庭财务状况比较稳定。新冠疫情爆发后,欧元区居民财务杠杆有所上升,最近几个月欧元区债务与可支配收入的比率稳定在98%,名义收入增长保持稳定。但由于欧洲央行把利率压制在极低的水平,总利息支付/收入从2009年的大约5%下降至2021年底的约2%多一点,偿债成本达到创纪录的低点(ECB,May 2022,Financial Stability Review (FSR))。

(4)俄乌冲突后欧盟对俄罗斯制裁导致了能源等大宗商品价格大涨。5月4日欧盟主席冯德莱恩(von der Leyen)宣布了第六轮制裁(sixth package of EU sanctions against Russia),正式提议欧盟禁止俄罗斯石油,确保以有序的方式逐步淘汰俄罗斯石油,并计划今年底前禁止大部分来自俄罗斯的石油。目前,布伦特原油价格已经超过120美元/桶。

依据欧盟近期的预测,欧元区2022年实际GDP增长率预计为2022年的2.7%,2023年为2.3%,较上一次预测的2022年4.0%和2023年的2.7%有明显下降。欧元区2022年预测通货膨胀率为6.1%,2023年为2.7%。相比上一次预测的3.5%和1.7%大幅度上涨。因此,与俄乌冲突升级之前相比,最近的预测显示了:2022年欧元区经济增速下降,通胀上升。

依据欧盟5月17日发布的经过季节调整的数据,欧元区今年1季度GDP环比增长0.3%,同比增长5.1%,就业人数环比增长0.5%,同比增长2.6%。欧盟5月16日发布的进出口数据显示,今年1季度欧元区对世界其他地区的商品出口增至6667亿欧元,同比增长16.6%;进口增至7191亿欧元,同比增长39.7%。今年1季度欧元区贸易逆差524亿欧元,而2021年1季度贸易盈余567亿欧元。今年1季度欧元区内部贸易增至6360亿欧元,同比增长24.4% 。因此,从1季度GDP、就业和进出口数据来看,欧元区经济表现还是不错的,但欧元区内部不存在过度需求。拉加德5月23日表示,欧元区的消费和投资仍低于疫情危机前的水平,甚至低于疫情危机前的趋势(The ECB Blog, Christine Lagarde, Monetary policy normalisation in the euro area)。

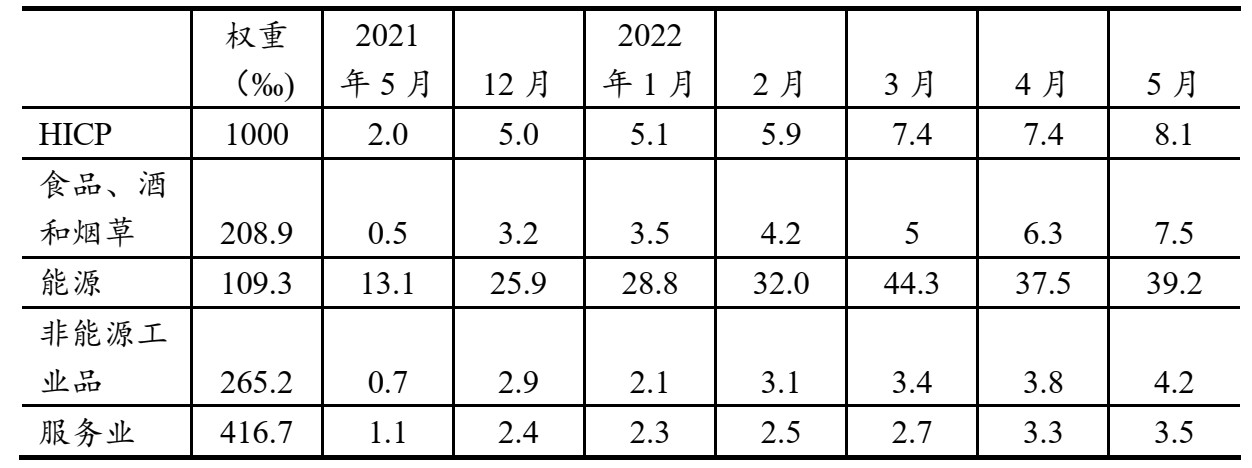

从5月31日发布的欧元区通胀估计值来看,5月份欧元区HICP高达8.1%,较前3-4月的同比7.4%上涨幅度进一步扩大。其中5月份能源价格同比涨幅年率高达39.2%,较上个月同比37.5%进一步上涨,近期地能源价格几乎贡献了价格上涨的50%。

表1、欧元区通胀构成指标的变化

数据来源:Eurostat, Flash estimate, 31 May 2022.

注:每月数据分别是月度年率(%),5月份的数据是估计值。

整体上欧元区内部经济并未过热,仍处于经济修复的阶段,但地缘政治冲突升级导致能源价格大涨,导致欧元区的通胀不断创新高。欧元区紧缩货币政策控通胀面临着非常时期实施货币政策正常化的难题。欧洲央行对货币政策正常的理解也是很有意思,从近期欧洲央行行长及官员在网站公布的表述来看,大概有两点:(1)货币政策正常化不是一个预先确定的概念,在很大程度取决于面临的环境及经济受到冲击的性质;(2)中性利率不太靠谱,随时会变化。换言之,欧洲央行不会设定目标利率水平。近期,欧洲央行行长Lagarde认为,渐进性、选择性和灵活性将是货币政策正常化过程中需要遵循的几个原则。要依据现实情况不断调整货币政策,而不是关于所谓中性利率在何种水平的学术辩论。

欧洲央行面临的通胀更高,但尚未进一步行动,欧洲央行面临的情况更复杂,在保持着对通胀极高的容忍度,避免激进紧缩所致“滞胀”。

分享

分享

京公网安备 11010802028547号