李晓丹2022-08-26 22:57

![]()

经济观察网 记者 李晓丹 实习记者 黄楠 需求及信心不足仍是影响经济发展的主要因素,7月经济增长速度较前期放缓,再次提醒当前经济重在提升需求。经济运行面临向下压力,财政政策与货币政策的积极配合将成为三季度经济企稳的关键。

由《经济观察报》发起的“经济观察报月度观察”,每月进行一次。本次共有13家机构参与月度宏观数据预测。

CPI:猪肉涨价两成 汽柴油价涨幅回落

CPI公布值(同比):2.7%

前值:2.5%

CPI预测值(同比):2.8%

北京大学国民经济研究中心主任苏剑点评:2022年7月,CPI同比上涨2.7%,较上月上升0.2个百分点,环比上涨0.5%,较上月上升0.5个百分点。其中去年价格变动的翘尾影响约为0.9个百分点,较上月下降约0.3个百分点;新涨价影响约为1.8个百分点,较上月上升0.5个百分点。食品环比大幅上升造成此次CPI环比回弹,食品同比大幅抬升推动本月CPI同比上升。此外,扣除食品和能源价格的核心CPI同比上涨0.8 %,涨幅较上月回落0.2个百分点,显示需求复苏温和,总体价格平稳增长。我们预测7月份CPI同比增长2.7%,符合实际结果,但低于市场预期,主要是由于食品项上涨幅度超预期。

PPI:全球加息、制造业下行叠加

PPI公布值(同比):4.2%

前值:6.1%

PPI预测值(同比):4.6%

英大证券研究所所长郑后成点评:7月PPI当月同比录得4.20%,低于预期0.50个百分点,较前值大幅下行1.90个百分点。7月PPI当月同比较前值大幅下行,且下行幅度大于预期,主要原因有以下三点。第一,从结构看,虽然7月生活资料PPI当月同比持平于前值,但是7月生产资料PPI当月同比较前值大幅下行2.50个百分点至5.0%,是7月PPI当月同比下行的主因。第二,2022年7月PPI翘尾因素下行0.52个百分点,叠加2021年同期基数上行0.20个百分点,对2022年7月PPI当月同比形成双重利空。第三,从新涨价因素看,受美联储连续大幅加息以及欧洲央行超预期加息的影响,摩根大通全球制造业PMI新订单指数时隔24个首次滑至荣枯线之下,使得国际油价与有色金属价格承压,对7月PPI当月同比形成利空,此外,7月房地产投资增速难以大幅反弹,使得黑色系价格同样承压,利空7月PPI当月同比。

PMI:市场需求不足是主要困难

PMI公布值(同比):49%

前值:50.2%

PMI预测值(同比):49.7%

招商银行研究院宏观经济研究所所长谭卓点评:7 月是多数行业的传统淡季,制造业企业在生产端的限制已有明显缓解,但本月生产指数环比下降 3个百分点至49.8%,表现明显弱于季节性,需求疲软是生产收缩的主要原因。新订单指数环比回落 1.9个百分点至 48.5%,新出口订单指数环比回落 2.1个百分点至 47.4%。

三方面因素共同压制了整体需求。一是企业和居民部门预期较弱, 资产负债表呈现出收缩特征。二是欧美经济衰退压力上升,叠加出口替代效应减弱,外需继续回落。新出口订单指数在短期反弹后再次下行,环比回落 2.1个百分点至 47.4%。三是局部地区疫情反复,防控及断链对需求仍形成压制。

固投:高技术产业投资快速增长

固投公布值(同比):5.7%

前值:6.1%

固投预测值(同比):6.3%

川财证券首席经济学家、研究所所长陈雳点评:1-7月全国固定资产投资(不含农户)319812亿元,同比增长5.7%,比1-6月份回落0.4个百分点,其中基础设施投资同比增长7.4%,当前经济下行压力有所加大,经济工作以稳增长为主,下半年将陆续落地大量基建项目,全年有望在基建端发力。高技术产业投资增长20.2%,高技术制造业中,电子及通信设备制造业、医疗仪器设备及仪器仪表制造业投资分别增长27.5%、26.6%。当前,基建投资快速增长,在基建投资的助推下,2022年固定资产投资增速具备较强的修复动力。

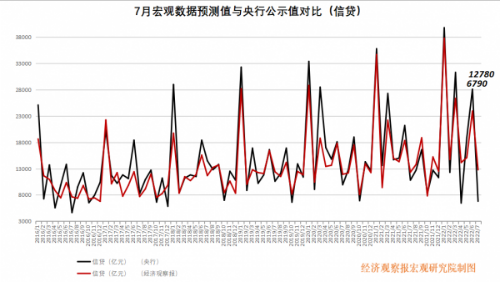

信贷:信贷结构不佳

信贷公布值: 6790亿元

前值:28100亿元

信贷预测值:12780亿元

申港证券分析师汪冰洁点评:7月份人民币贷款增加6790亿元,比上年同期少增4010亿元。其中中长期贷款规模同比少增3966亿元,一方面6月信贷冲量透支了部分7月的需求,另一方面7月疫情反复和风险事件频发,有效信贷需求受到压制,分部门具体来看:

居民部门贷款增加1217亿元,同比少增2842亿元,其中,短期贷款减少269亿元,同比少增354亿元,表明在疫情反复的背景下,居民消费贷款需求不足。中长期贷款增加1486亿元,同比少增2488亿元,主要受到房地产行业风险事件的影响,地产销售端偏弱,未来需持续关注房地产政策走向及对销售端的带动作用。

企业部门贷款增加2877亿元,同比少增1457亿元,其中,短期贷款减少3546亿元,同比少增969亿元,票据融资增加3136亿元,同比多增1365亿元,呈现票据冲量的现象,而中长期贷款增加3459亿元,同比少增1478亿元,表明信贷结构不佳,企业实际融资需求仍较弱。

M2:财政积极发力起到支撑作用

M2公布值(同比):12.0%

前值:11.4%

M2预测值(同比):11.4%

浙商证券首席经济学家李超点评: 7月末,M2增速继续大幅上行0.6个百分点至12%,达到2016年4月以来新高,在信贷放量偏弱的情况下,数据上行主要受财政积极发力的影响,央行利润上缴进度靠前发力,直接增强财政可用财力。去年财政后置与今年财政前置构成错位,推升M2增速大幅上行,而这也意味着年内后续M2增速或有回落。7月末M1增速较前值继续上行0.9个百分点至6.7%,主要受去年基数回落的影响。7月末M0同比增速较前值继续提高0.1个百分点至13.9%,数据高位或体现疫情对经济的结构性非对称影响,较高的M0增速与2020年疫情期间及其此后月份的数据表现一致,疫情冲击四五线城市及中小实体部门,实体储蓄意愿下降、持币需求增加,叠加部分农民工返乡也导致现金持有量增多,导致M0增速走高。

7月人民币存款增加447亿元,同比多增1.17万亿,其中,居民和企业存款分别同比多增1.02万亿和2700亿元,居民存款同比大幅多增与购房观望情绪直接相关;财政存款同比少增1145亿元,延续了3月以来同比少增的特征,体现了货币政策和财政政策协调联动,支持助企纾困、稳就业保民生。

分享

分享

京公网安备 11010802028547号

订阅

订阅