刘贵浙2022-10-14 21:12

![]()

编者按:2012年至今的十年时间中,中国经济经历了从高速增长迈向新常态的换挡,国有、民营、外资三驾马车在经济的起伏中保持了增长的韧性,民营经济在GDP中的占比从50%上升至60%以上,并贡献了五成以上的税收、七成以上的技术成果以及八成以上的城镇劳动就业岗位。

在规模增长之外,十年时间中,民营企业在起伏的经济中发生了何种变化,遇到了何种问题,是否寻找到了前进之途,其脉络和解答或许就藏在庞杂、详实的数据和案例之中。

文/刘贵浙

受益于劳动力总量下降、经济整体平稳的宏观环境,十年来城镇私营单位工资、农民工月均收入等各项收入均保持稳定增长。但经济增速下台阶,在这些市场化程度最高的领域,工资增长也受到影响,增速明显放缓。相比之下,同期财政支出和城镇国有单位工资依然保持着刚性增长,从而导致私营、非私营单位工资差距自2015年起重新开始拉大。

一、 出台多项政策,完善收入分配制度

这十年,国家继续推进改革开放,放宽对民资和外资的市场准入,推进放管服改革,实施大规模减税降费,持续释放经济活力,由此带动就业规模和工资收入水平的持续提升。这十年,国家打破劳动力市场藩篱,推进户籍制度、土地制度改革,提高劳动力等要素市场流动性,提高要素配置效率,有效降低收入差距。

(一)改革工资决定机制,优化收入分配结构

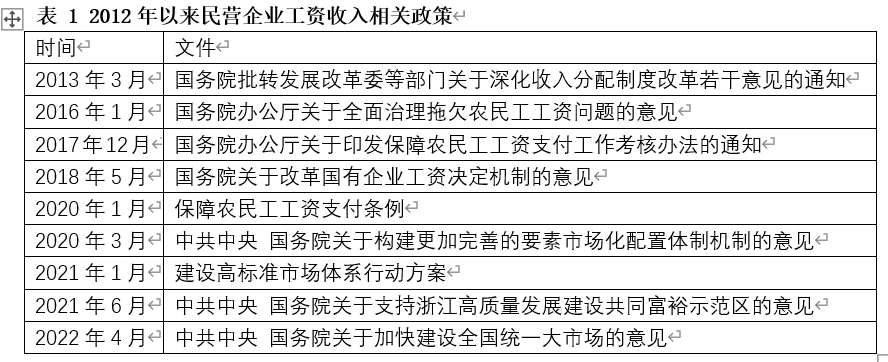

十年来,国家继续深化收入分配制度改革,优化收入分配结构;出台多项政策治理拖欠农民工工资问题;改革国有企业工资决定机制,规范国有企业分配秩序,健全监管体制;完善市场体系建设,推进劳动力等要素市场化改革(见表1)。

2013年《关于深化收入分配制度改革的若干意见》继续完善初次分配机制,建立健全促进农民收入较快增长的长效机制,建立由发展改革委牵头的深化收入分配制度改革部际联席会议制度,明确重点工作分工。2019年国务院成立根治拖欠农民工工资工作领导小组,进一步加强对根治拖欠农民工工资工作的组织领导和统筹协调,维护广大农民工合法权益,同年发布《保障农民工工资支付条例》。2020年以来关于要素和市场体系的三份重要文件旨在打造统一的要素和资源市场,健全统一规范的人力资源市场体系,促进劳动力、人才跨地区顺畅流动。

(二)推进户籍和土地制度改革,缩小城乡与地区收入差距

这十年,国家深入推进户籍制度改革,全面降低落户标准,便利人口跨地区和从农村向城市的迁移,提高劳动力市场流动性,提升劳动力市场效率。2014年《国务院关于进一步推进户籍制度改革的意见》提出“统一城乡户口登记制度,全面实施居住证制度”。

2016年1月,《居住证暂行条例》施行,“居住证”从此全面代替了“暂住证”。2019年中办国办《关于促进劳动力和人才社会性流动体制机制改革的意见》要求,“全面取消城区常住人口300万以下的城市落户限制,全面放宽城区常住人口300万至500万的大城市落户条件。”各地根据国家政策,出台当地的户籍制度改革方案或意见。目前,除少数超大特大城市外,多数城市制定了更加宽松的落户政策。各地还对与户籍挂钩的政策进行清理,减少不同身份背后的福利差距,逐步实现公共服务均等化。

这十年,国家推进土地制度改革,落实农民对土地的权利,提高农民来自土地的收入,特别是财产性收入。2016年中办国办《关于完善农村土地所有权承包权经营权分置办法的意见》将农村土地承包经营权分为承包权和经营权,实行所有权、承包权、经营权分置并行,稳定农民的土地承包权,保护经营主体的土地经营权,便利农地流转,促进规模化经营,提高土地效益,为将土地承包权流转出去的农民增加了财产性收入。

二、持续经济增长带动工资收入稳步提高

工资是劳动力的价格,和其他价格一样,决定工资最重要的两个因素是劳动力的供给和需求。前者由人口结构决定,后者由经济增长决定。由于人口结构中短期内难以改变,可以说,工资增长是经济增长的结果,没有经济增长作为基础的工资和收入增长都是不可持续的,改革开放以来收入水平的大幅提高正是来自持续的经济增长。

(一)劳动力供给达峰,工资增速超过经济增速

十年来,中国经济稳定增长,带动工资持续增长。2012年人均国内生产总值为39771元,城镇私营单位就业人员平均工资28752元,城镇非私营单位平均工资46769元;2021年分别增长至80976元、62884元、106837元(见表2),分别增长了103.6%、118.7%、128.4%。

工资增速略超过经济增速,原因很大程度上来自劳动力的供给侧,即人口和劳动力总量见顶。十年来,只有总人口和农民工数量略有增长,劳动年龄人口、劳动力、就业人口均有所下降。2008年前后,我国劳动力供需情况逆转,一方面农村剩余劳动力转移基本完成,另一方面六十年代生育高峰期出生人口步入退休年龄,人口老龄化加速。此后,人均可支配收入增速超过人均GDP增速,住户部门在初次分配中的比重也从2008年最低的57.0%提高到2019年的61.4%。

(二)东部、中部地区,金融、信息行业私营单位工资增速较高

从各地区看,以2012年为基数,至2021年,东部、中部、西部、东北地区城镇私营单位就业人员平均工资分别增长120.7%、121.8%、106.8%、91.2%;同期,城镇非私营单位就业人员平均工资分别增长132.1%、113.2%、126.3%、113.0%。除中部地区外,其他地区私营单位工资增速均低于非私营单位;东部、中部地区私营单位工资增速高于西部、东北地区;由于东北地区私营单位工资增速较慢,地区之间私营单位工资差距有所扩大,但地区之间私营单位工资差距略小于非私营单位。

从各行业看,2012-2021年,金融业、信息传输/软件/信息技术服务业、电力/热力/燃气/水生产和供应业城镇私营单位就业人员平均工资涨幅靠前,水利/环境/公共设施管理业、农林牧渔业、房地产业私营单位工资涨幅靠后。受管制较少、对民营经济开放程度较高、民间就业活跃的行业,私营与非私营单位工资差距较小。

从规模以上企业分岗位就业人员来看,2013-2021年,私营单位中层及以上管理人员、专业技术人员、办事人员和有关人员、社会生产服务和生活服务人员、生产制造及有关人员年平均工资分别增长80.2%、90.9%、76.5%、69.5%、68.9%,专业技术人员工资涨幅较高,社会生产服务和生活服务人员工资涨幅靠后。

从城镇单位的登记注册类型来看,2010-2014年间,私营单位工资增速与港澳台商投资、外商投资这些体制外单位同处最高行列;而2015年以来,国有单位工资增速跃居最高,私营单位增速降至最低行列。

(三)东部地区、制造业农民工收入增速领先

这些年,各区域农民工月均收入增速的差异很小,因此地区收入差距变化不大。在2008-2015年间增幅最大的东部地区2015年比2008年收入增长了137.6%,增幅最小的中部地区同期增长了128.9%,7年时间收入差距扩大不到4%。在2016-2021年,增幅最大的东部地区2021年比2016年收入增长了38.6%,增幅最小的东北地区同期增长了24.5%,5年时间收入差距扩大11.3%。

农民工就业集中的六大行业(制造业、建筑业、批发和零售业、居民服务修理和其他服务业、交通运输仓储和邮政业、住宿餐饮业),10年间月均收入增速略有不同,但差异不大。增幅最大的制造业10年间增长了78%,增幅最小的住宿和餐饮业同期增长了54%,增速最快和最慢的行业间,收入增速差距仅扩大了16%。

从绝对数来看,受益于快递行业的发展,这些年月均收入最高的行业一直是交通运输仓储和邮政业;2013-2016年间,收入最低的行业是居民服务修理和其他服务业,2017-2021年间则是住宿餐饮业。收入最高行业和最低行业之比在1.30-1.43间波动。

农民工在各行业的收入差距不大,这些年各行业收入差距的扩大也较小,各地区农民工收入差距和收入差距的扩大则更小。各地区之间的收入差距反映了当地的生活成本、相对发展态势,也受劳动力市场流动性的影响。在农民工输出的三个地区中,东北地区的农民工,外出的比例最低,外出中跨省的比例最低,这些因素一定程度上压低了东北地区的农民工收入。

农民工劳动力市场可以说是全国规模最大、同质性最高、流动性最好和受管制最少的市场,这些因素都有助于降低行业间、地区间的收入差距。

(四)各地最低工资标准稳步上调

这十年,各地少则一年、多则四年即上调最低工资标准。其中,上海除在2020年之外,每年均上调最低工资标准。因受疫情影响,2020年只有福建、广西、青海三个地区上调了最低工资标准。不出意外,2020年也是除受金融危机冲击的2009年之外全国平均最低工资标准增速最慢的年份。2021年则有多达22个地区上调了最低工资标准。

全国各地最低工资标准最低档平均数从2012年的933元增长至2021年1690元,增长81.1%。从绝对数来看,2021年全国各地最低工资标准最低档平均数略高于农村居民人均可支配收入。各地区最低工资标准最低档平均数年均增速超过最高档平均数年均增速,2007年以来最低档平均数每年增速持续15年高于最高档平均数增速,体现出最低工资标准各档差距在持续缩小。而且,近年各省内最低工资挡位设置整体呈现减少趋势,青海、西藏已经实现全区一档。

主要各项工资和收入的增速均超过了最低工资标准提高的速度,这也符合经济学界对最低工资标准的主流判断。经济学界普遍认为,最低工资增速不宜超过经济增速和收入增速,否则一方面加大企业特别是中小企业及服务业等劳动密集型行业的经营压力,特别是在经济下行时期,最低工资标准无法及时调整以适应严峻的经济形势——最低工资标准自出台后从来没有降低过,只有在困难时期延缓提高;另一方面收入最低的群体将被超过其收入水平的最低工资排斥出劳动力市场,导致最低工资伤害其最想保护的最低收入群体。

三、经济增速下台阶,工资收入差距重新扩大

“十二五”和“十三五”期间,城镇私营单位就业人员年平均工资年均增速分别为13.8%、7.8%;非私营单位分别为11.2%、9.4%。以2012年为基数,至2021年,人均GDP名义复合增速为8.2%,城镇私营单位平均工资复合增速为9.1%,城镇非私营单位平均工资复合增速为9.6%。

在2010-2014年间,由于城镇私营单位就业人员年平均工资增速比非私营单位高,所以私营单位与非私营单位工资差距明显收窄。但2015年以来,私营单位工资增速落后于非私营单位,两者工资差距开始拉大,其中东北、西部差距扩大程度高于全国平均水平,中部、东部差距扩大程度低于全国平均水平。2020年由于非私营单位工资增速降幅较大,两者工资增速基本持平。2021年私营单位工资增速再度落后于非私营单位工资增速,2020-2021年两年平均增速私营单位仍落后于非私营单位,这一趋势自2015年以来已持续7年,导致私营单位工资占非私营单位工资比重从2014年高峰时的64.6%降至2021年的58.9%。

除了城镇私营单位和非私营单位的工资差距扩大,农民工收入增速也在掉队。2015年以来农民工月均收入年均增速为6.7%,相比之下,全国居民人均可支配收入年均增速为8.8%,城镇居民人均可支配收入年均增速为8.0%,农村居民人均可支配收入年均增速为8.8%,城镇私营单位就业人员工资年均增速为8.1%,城镇非私营单位就业人员工资年均增速为9.9%。在2010-2014年间农民工月均收入年均增速则高达15.1%,和农村居民可支配收入、城镇私营单位就业人员年平均工资同处增速最高行列。与其他各项收入数据相比,2015年以来农民工收入增速下滑幅度更大,2015-2020年的6年中农民工收入增速每年都是最低。

如前所述,工资是经济增长的结果,最市场化的农民工收入、城镇私营单位就业人员工资增速均跟随GDP增速的放缓而下滑。而非市场化的城镇国有单位工资在2014年以后较少受到经济增速下台阶的影响,只有在最近两年疫情带来的财政压力下增速有所放缓。国有单位工资增速变化和财政支出增速的变化模式非常相似,在2015-2019年间继续大幅增长,只有在2020-2021这两年增速才放缓,体现了财政支出和国有单位工资的刚性特征。

四、重振民营企业发展信心,促进就业与工资持续增长

衡量工资和收入水平的指标,一方面看绝对值,一方面看分配的公平性。收入绝对值既跟随经济增长而水涨船高,也要看初次分配中劳动者获得的份额;而劳动者之间收入的公平性主要由劳动力市场的流动性决定。自由市场中,资本、技术、企业家精神带来的超额利润是暂时的,由此带来的更大益处,一方面通过降低产品和服务价格、提高质量惠及消费者,一方面通过对劳动力的竞争以提高工资的形式惠及劳动力。所以,提高工资的根本在于发展经济。而如果劳动力的自由流动不受阻碍,则自然会弭平不合理的收入差距。

改革开放40年来,中国人均收入水平无论是绝对数、扣除物价因素之后的购买力还是在世界的排名都有大幅提高,但收入水平整体依然不高,特别是近年来工资增速跟随经济增速下滑,根本原因是经济发展受到抑制,未达到中国经济可实现的潜力。要想继续提高工资水平,需要破除制约经济发展的种种障碍,促进经济增长,才能不断扩大就业规模、提高工资水平。

在企业、政府、住户三大部门初次分配中的比重,中国住户部门占比只有60%左右。而在GDP构成中,中国的最终消费支出占GDP的比例也不足60%。消费依赖于收入,住户部门的收入占比较低,自然消费占比不高。要提高住户部门分配占比,不能仅靠劳动力规模减少被动带来的劳动者博弈地位提升,更需要降低税费负担、放宽市场准入、缩减国有部门,改善初次分配格局。

我国工资和收入差距主要来自城乡差距、地区差距、体制内外差距,其中,城乡收入差距最大;而地区收入差距中不少是源自城镇化率差异,本质上其实是城乡差距。决定工资差异的重要因素是劳动力市场的流动性。我国劳动力市场被各种因素人为分割,人口的自由流动、自由迁徙受到限制。提高劳动力市场流动性的关键在于打破限制劳动力流动的障碍。尊重经济发展规律、转变城市化发展观念,深入推进户籍、土地改革,能够有效缩小城乡、地区收入差异。

民营企业是吸纳就业的主力军,承担80%以上的城镇劳动就业,而民营企业的工资水平整体不高。近年来民营企业发展环境有所恶化,民营企业发展动力减弱,吸纳就业能力和工资提升幅度都有所停滞。要想继续提高民营企业的工资水平,需要稳定民营企业发展预期,提振民营企业发展信心,给予民营企业更大的发展空间和盈利空间,才能够惠及民营企业员工的工资收入增长。

(作者系大成企业研究院高级研究员)

分享

分享

京公网安备 11010802028547号