苏剑2023-05-02 08:54

![]()

要点

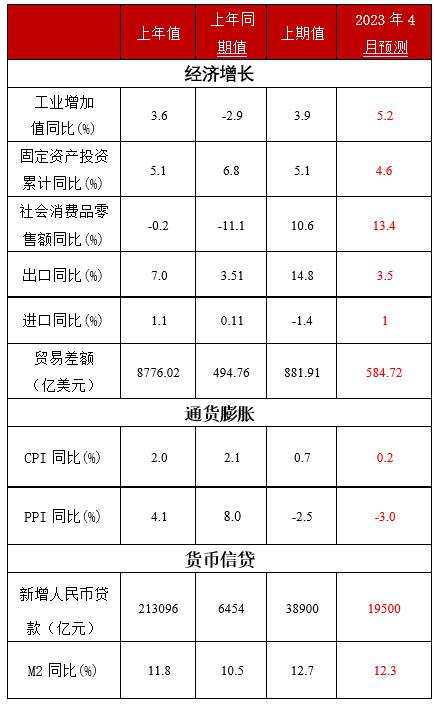

● 稳增长政策需发力,工业需求有所回落

● 低基数效应叠加政策推动,消费增速进一步上涨

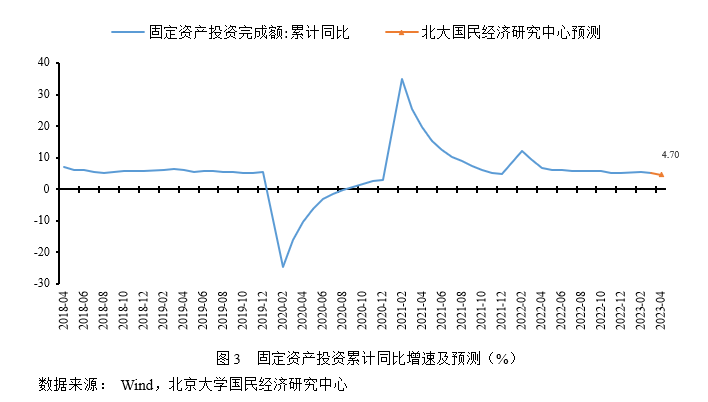

● 有效需求不足,投资增速或有下降

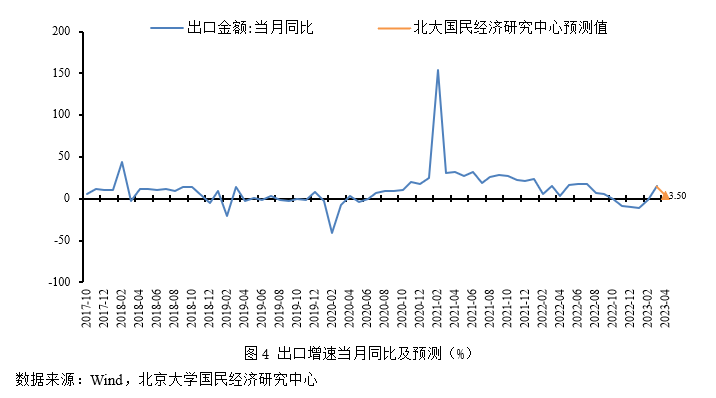

● 海外需求疲软,出口仍有压力

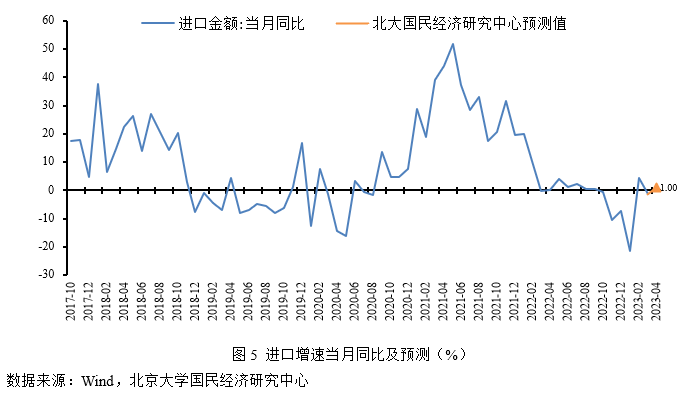

● 稳经济措施持续优化,进口增速小幅回升

● 食品价格继续下跌,服务价格有所上扬

● 能源价格震荡企稳,工业价格继续下跌

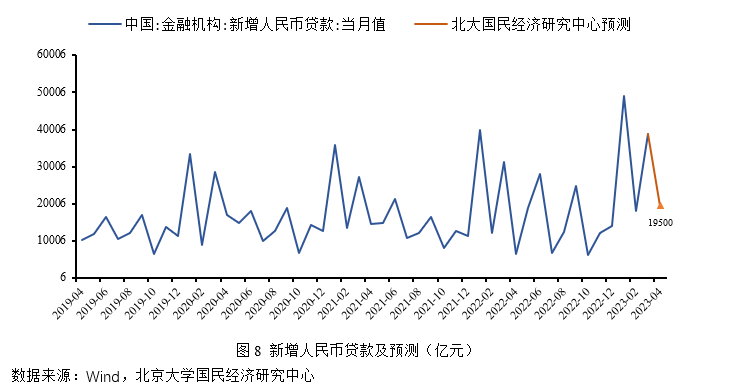

● 稳增长政策持续发力加之低基数,信贷规模大幅多增

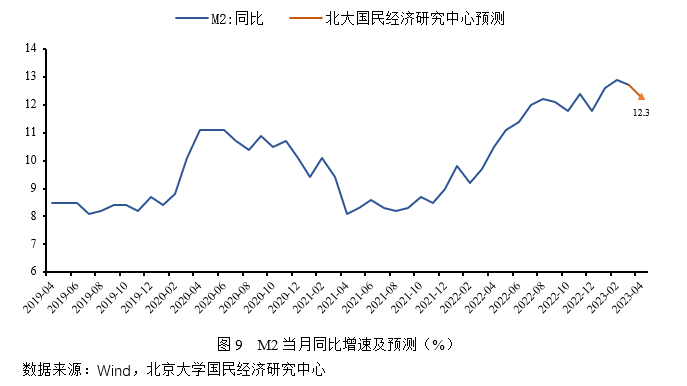

● 稳经济政策持续发力,但基数开始抬升,M2同比增速回落

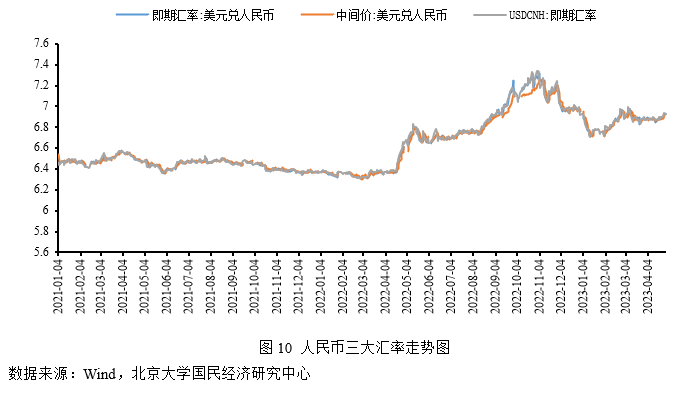

● 短期内压力犹存,人民币维持双向波动

内容提要

2023年4月,国内外需求修复节奏有所放缓,工业和投资表现或反映经济内生恢复动力不足,正如4月28日政治局会议指出“当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足,经济转型升级面临新的阻力,推动高质量发展仍需要克服不少困难挑战”。供给端和需求端压力依然存在,但稳增长政策持续发力,财政政策特别是中央财政还有进一步发力空间,或将助力国内生产需求和消费需求稳步修复。

供给端

工业增加值:稳增长政策继续发力提供支撑,尽管工业企业盈利增速压力较大,工业需求相对回落,但工业整体开工率有所回升,反映工业企业主动补库意愿回升,工业经济修复总体向好,预计4月份工业增加值同比增长5.2%,较上期上升1.3个百分点。

需求端

消费:受低基数效应,以及疫情政策改变后整体消费环境便捷的影响,预计4月份社会消费品零售总额同比增长13.4%,较上期上涨2.8个百分点。

投资:受企业利润下滑以及有效需求不足影响,预计1-4月份固定资产投资同比增长4.6%,较上期下滑0.5个百分点。

出口:新一轮稳外贸政策接连出台保障出口贸易,积压订单释放效应或将延续,叠加去年同期低基数效应,对出口增速形成支撑,但欧美经济增长趋缓,海外需求总额未改善,叠加中美摩擦加剧压制出口增速,预计4月份出口同比增速为3.5%,较上期下降11.3个百分点。

进口:稳经济措施持续优化,保障经济运行良好,接触性服务消费持续修复,或将对进口增速形成支撑,但生产复苏斜率放缓,叠加大宗商品价格回落对进口增速形成压制,预计4月份进口同比增速为1%,较上期回升2.4个百分点。

价格方面

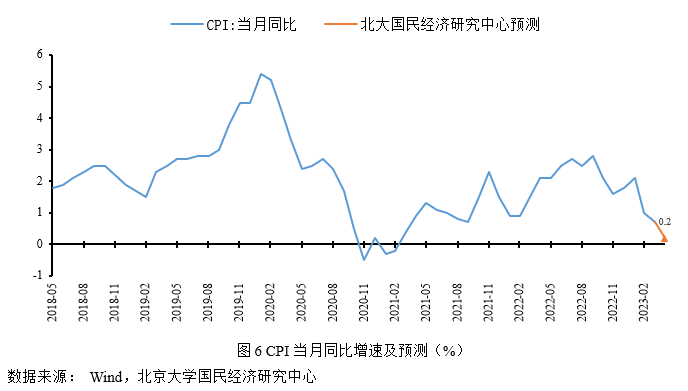

CPI:受食品价格季节性偏弱叠加服务需求温和复苏的影响,食品价格继续下跌,非食品价格有所上扬,预计4月份CPI同比上涨0.2%,较上期下降0.5个百分点。

PPI:4月国际油价受OPEC+联合减产叠加市场风险偏好走强影响有所回升,但国内工业需求边际回落,带动国内工业上游生产资料价格下行,生活资料受中下游工业需求端影响相对平稳,工业生产价格同比继续回落,受高基数影响,预计4月份PPI同比下跌3.0%,较上期下降0.5个百分点。

货币金融方面

人民币贷款:在稳经济、促恢复、扩内需等政策支撑下,市场预期好转,内需稳定恢复,加之去年的低基数,共同支撑信贷规模,但疫情导致的预防性储蓄行为以及楼市回暖持续动力不足仍一定程度制约信贷扩张,预计4月份新增人民币贷款19500亿元,同比多增13046亿元。

M2:伴随国内稳增长政策的持续落地,经济活力开始恢复,资金流动性逐渐加快,共同支撑M2同比增速,但随着去年基数开始抬升,一定程度抑制M2同比增速高位增长,预计4月末M2同比增长12.3%,较上期下降0.4个百分点。

人民币汇率:美联储加息概率回升,国内外货币政策保持分化,出口需求疲软,购汇需求增加,压低人民币。但新一轮稳经济政策陆续出台,保障经济运行向好,叠加人民币国际化进程加速推进,对人民币形成支撑,预计5月份人民币汇率在6.80~6.95区间双向波动。

正 文

工业增加值部分:稳增长政策需发力,工业需求有所回落

预计2023年4月份工业增加值同比增长5.2%,较上期上升1.3个百分点,三年复合增速3.9%。4月从生产端来看,受国内工业经济复苏影响,焦化企业开工率继续回升,保持75%左右,石油沥青装置开工率回升至37%左右,受需求端汽车降价带动销售回温影响,全钢、半钢轮胎开工率仍维持较高水平,分别为67.3%和72.6%。

从拉升因素看:第一,货币政策方面,4月总体资金面表现好于市场预期,央行继续强调稳健的货币政策要精准有力,鉴于一季度社融信贷投放显著高于季节性,总体将有利于拉升工业生产需求,但边际有所回落;第二,财政政策方面,4月28日政治局会议指出经济内生修复动能仍不足,继续强调恢复和扩大需求才是关键,同时政策更多是保驾护航,而非脉冲式刺激,对工业支撑作用中性偏积极。

从压低因素看:第一,在外需走弱背景下出口需求对工业生产有所拖累;第二,工业企业盈利增速压力较大,国内产成品库存去化仍在继续,需求未能完全修复情形下企业仍将以去库为主要倾向,工业企业仍需稳定预期。

综合而言,稳增长政策继续发力提供支撑,尽管工业企业盈利增速压力较大,工业需求相对回落,但工业整体开工率有所回升,反映工业企业主动补库意愿回升,工业经济修复总体向好,预计4月份工业增加值同比增长5.2%,较上期上升1.3个百分点。

消费部分:低基数效应叠加政策推动,消费增速进一步上涨

预计2023年4月份社会消费品零售总额同比增长13.4%,较3月份上涨2.8个百分点。

从拉升因素看:第一,低基数效应。2022年4月份,社会消费品零售总额同比下降11.1%,是2022年当月同比增速最低的月份,对本月形成低基数效应。第二,各地促消费政策力度加大。天津市商务局等13部门出台《天津市关于促进绿色智能家电消费的若干措施》,通过政策性补贴、促消费和进社区、进乡村等方式,促进智能冰箱、空调、智能安防、智能办公、智慧康养等绿色智能家电消费。浙江省政府办公厅也正式印发《关于进一步扩大消费促进高质量发展若干举措》,提出了拓展新型主题消费、巩固提升传统消费、提质扩容服务消费、助力企业开拓国内市场、打造高品质消费场景、提高商贸流通效率共六个方面25条具体举措。第三,4月黄金价格进一步上涨,从价格的角度也进一步推动金银珠宝消费额的增长。通过对中国黄金投资网跟踪整理,4月份平均零售价中国黄金为457.8元/克,较3月均价环比上涨3.3%,较2022年4月均价同比上涨10.1%。

从压低因素来看:第一,当前经济仍在底部徘徊,抑制了消费的大幅上涨。一季度核心CPI同比增长0.8%,处于历史低位,反映出当前居民有效需求仍然不足。第二,汽车价格下降,成为拉低消费额的因素之一。受3月新车降价潮的波及,4月二手车价格也出现下滑。据第三方交易平台瓜子二手车发布报告显示,本轮降价潮后,新车价平均下降1万元,受其波及4月次新车(车龄在1年以内的燃油准新车)成交均价13.3万元,环比3月份降9000多元。

综合来看,受低基数效应影响,以及疫情政策改变后整体消费环境便捷的影响,预计4月份社会消费品零售总额同比增长13.4%,较3月份上涨2.8个百分点。

投资部分:有效需求不足,投资增速或有下降

预计2023年1-4月份固定资产投资同比增长4.6%,较1-3月份下滑0.5个百分点。

从拉升因素看:第一,2022年房地产投资持续低迷,对2023年形成低基数效应。第二,重大项目集中开工,提升4月投资增速。在2023年第二季度重大水利工程开工建设调度会上,水利部指出“全力争取第二季度拟开工的重大水利工程尽早开工建设。”4月,百亿工程安徽省沿淮行蓄洪区等其他洼地治理工程开工;济南新旧动能转换起步区示范区全面启动建设,总投资486.5亿元的33个项目集中开工。

从压低因素看:第一,全球经济低迷,有效需求不足抑制了企业的扩大再生产。中国人民银行统计的企业家调查问卷显示,一季度,国内订单指数和出口订单指数分别为42.9、39.5,均位于历史底部。第二,受工业企业利润下滑影响,制造业投资增速或进一步下滑。一季度,全国规模以上工业企业利润同比下降21.4%,其中制造业利润同比下降29.4%。

综合来看,受企业利润下滑以及有效需求不足影响,预计1-4月份固定资产投资同比增长4.6%,较1-3月份下滑0.5个百分点。

出口部分:海外需求疲软,出口仍有压力

预计2023年4月份出口同比增速为3.5%,较上月下降11.3个百分点。

从拉升因素看:第一,新一轮稳外贸政策接连出台,助力中国出口平稳发展。4月25日,国务院办公厅发布《关于推动外贸稳规模优结构的意见》,从强化贸易促进拓展市场,稳定和扩大重点产品进出口规模,加大财政金融支持力度,加快对外贸易创新发展,优化外贸发展环境等方面作出工作安排,确保实现进出口促稳提质目标任务。第二,去年年末及今年年初的因疫情造成了大量出口订单积压,订单积压效应可能仍会在4月对出口形成一定程度的支撑。第三,受疫情影响,去年同期出口基数处于低位,在低基数的情况下对4月份的出口有所支撑。

从压低因素看:第一,欧美经济增长趋缓,海外需求总额未有明显改善,从先行指标来看,韩国4月前20天出口同比下降11.4%;美国3月ISM制造业PMI为46.3,较上月下降1.4个点,创2020年5月以来的新低;欧元区3月制造业PMI为47.3,较上月下降1.2个点,连续9个月处于收缩区间;日本3月PMI为49.2,连续5个月处于收缩区间。第二,中美之间摩擦不断,美国升级对中国贸易的限制。4月4日,美国贸易代表戴琪在华盛顿的美国大学发表演讲时表示,美国已经对华发动“新冷战,美国正在寻求与盟国展开供应链合作,以应对“中国的不公平竞争”,摧毁中国在供应链中的地位。

总体而言,新一轮稳外贸政策接连出台保障出口贸易,积压订单释放效应或将延续,叠加去年同期低基数效应,对出口增速形成支撑,但欧美经济增长趋缓,海外需求总额未改善,叠加中美摩擦加剧压制出口增速,预计4月出口同比增速为3.5%,较上月下降11.3个百分点。

进口部分:稳经济措施持续优化,进口增速小幅回升

预计2023年4月份进口同比增速为1%,较上月回升2.4个百分点。

从拉升因素看:第一,稳经济措施持续优化,政策组合拳将继续发力,对进口需求恢复形成一定支撑。4月7日,国常会强调要当前处于经济恢复的关键时期,要适时出台务实管用的政策措施,进一步稳定市场预期,提振发展信心,巩固拓展向好势头,推动经济运行持续整体好转。4月28日,中共中央政治局召开会议,分析研究当前经济形势和经济工作,会议指出要乘势而上继续恢复和扩大需求,以保障未来经济持续回升向好。第二,4月服务消费持续改善,汽车消费边际修复,乘用车零售和批发销量呈现回升趋势,或将对进口需求形成支撑。

从压低因素看:第一,出口需求仍处于收缩区间,从而带动进口需求随之回落,4月PMI新出口订单指标为47.6,较上月下降2.8个百分点,PMI进口指标为48.9,较上个月下降2个百分点。第二,4月国内生产复苏斜率放缓,高炉开工率、全钢胎和半钢胎开工率小幅回落,4月PMI为49.2,较上期下降2.7个百分点。第三,大宗商品价格呈现回落态势,价格因素对进口增速的贡献将进一步削弱。

总体而言,稳经济措施持续优化,保障经济运行良好,接触性服务消费持续修复,或将对进口增速形成支撑,但生产复苏斜率放缓,叠加大宗商品价格回落对进口增速形成压制,预计4月份进口同比增速为1%,较上月回升2.4个百分点。

CPI部分:食品价格继续下跌,服务价格有所上扬

预计2023年4月CPI同比上涨0.2%,较上期下降0.5个百分点,环比下跌0.1%,其中食品项环比下跌1.7%,非食品项环比上涨0.3%,其中翘尾因素贡献约0.2%,新涨价因素预计贡献约0%。

CPI关注食品和非食品两个方面,食品项主要由猪肉和鲜菜鲜果等驱动,非食品由工业消费品和服务价格驱动。截至4月30日,食品项方面,猪肉方面,猪肉市场继续维持供需双降局面,全国猪肉平均批发价格环比继续下降5.1%。蔬果方面,受上市供应增加和需求季节性回落影响,28种重点监测蔬菜价格环比下跌8.9%,7种重点监测水果价格环比下跌0.2%,农产品批发价格200指数环比下跌3.6%,菜篮子产品批发价格200指数环比下跌4.1%;非食品项方面,工业消费品方面,受上游工业大宗震荡企稳影响,预计本月工业消费品价格环比上涨0.1%;服务价格方面,受4月各地出行需求温和复苏影响,预计本月服务业价格环比上涨0.4%。

综合而言,受食品价格季节性偏弱叠加服务需求温和复苏的影响,食品价格继续下跌,非食品价格有所上扬,预计4月CPI同比上涨0.2%,较上期下降0.5个百分点。

PPI部分:能源价格震荡企稳,工业价格继续下跌

预计2023年4月PPI同比下跌3.0%,较上期下降0.5个百分点,环比下跌0.1个百分点,其中生产资料环比下跌0.1%,生活资料环比上涨0.1%,其中翘尾因素贡献约-2.0%,新涨价因素预计贡献约-1.0%。

总体而言,4月份主要工业品价格环比分化。截至4月30日,石油天然气方面,受OPEC+联合减产及市场风险偏好上升影响,布油、美油月度期货结算均价环比分别上涨5.3%、8.3%;煤炭方面,供给回升,焦煤运行偏弱,1/3焦煤市场价环比下跌11.5%;化工方面,原油偏强叠加国内复苏预期,化工整体偏强,但较上期相对回落;非金属方面,受开工需求回落影响,水泥价格指数有所回落,环比下跌1.6%;黑色金属方面,铁矿石期货结算价环比下跌13.8%,螺纹钢市场价环比下跌4.4%;有色金属方面,电解铜市场价环比0.7%,铝市场价环比1.5%、铅市场价环比-0.1%、锌市场价环比2.5%;农业生产方面,尿素、硫酸钾复合肥市场价分别环比下跌6.0%和0.1%。

综合而言,4月国际油价受OPEC+联合减产叠加市场风险偏好走强影响有所回升,但国内工业需求边际回落,带动国内工业上游生产资料价格下行,生活资料受中下游工业需求端影响相对平稳,工业生产价格同比继续回落,受高基数影响,预计4月PPI同比下跌3.0%,较上期下降0.5个百分点。

新增人民币贷款部分:稳增长政策持续发力加之低基数,信贷规模大幅多增

预计2023年4月新增人民币贷款19500亿元,同比多增13046亿元。

从拉升因素看:第一,稳经济、促恢复、扩内需等政策支撑。2023年第一季度央行货币政策委员会例会指出,用好政策性开发性金融工具,重点发力支持和带动基础设施建设,促进政府投资带动民间投资,支撑信贷规模。第二,全国一二手房市场延续回暖行情,支撑信贷规模。数据显示,70城新房、二手房房价环比上涨城市双双增加,其中,新房上涨城市数量超60城,达到近三年来的峰值;二手房价格上涨数量超50城,达到自2021年4月以来的峰值。第三,央行降准释放流动性。3月27日央行下调金融机构存款准备金率0.25个百分点,释放流动性约5500亿元,支撑信贷规模。第四,低基数效应。2022年4月受疫情影响信贷规模基数较低,对本月形成支撑。第五,疫情不确定性减弱后市场预期改善。由于疫情影响趋于减弱,市场预期好转带动企业和个体经商户投资需求扩张,尤其是服务业领域供给投资得到提振,满足消费需求的恢复。

从压低因素看:第一,预防性储蓄仍在持续增长,抑制信贷。一方面2、3月出现了一波还贷潮,大量居民户提前还贷或用低成本贷款置换高成本贷款,另一方面居民户存款同比多增2051亿元,表明存款同比金额虽在环比减少,但居民户的储蓄意愿还未消退。第二,楼市回暖持续动力有待观察。数据显示,4月30大中城市商品房成交面积环比减少14.95%,显示商品房销售在3月出现峰值,后续支撑信贷规模有待进一步观察。

综合而言,在稳经济、促恢复、扩内需等政策支撑下,市场预期好转,内需稳定恢复,加之去年的低基数,共同支撑信贷规模,但疫情导致的预防性储蓄行为以及楼市回暖持续动力不足仍一定程度制约信贷扩张,预计2023年4月新增人民币贷款19500亿元,同比多增13046亿元。

M2部分:稳经济政策持续发力,但基数开始抬升,M2同比增速回落

预计2023年4月末M2同比增长12.3%,较上期下降0.4个百分点。一是稳增长政策持续出台支撑信贷规模扩张。今年以来多项稳经济、促恢复等政策措施持续落地生效,继续用好政策性开发性金融工具,重点发力支持和带动基础设施建设,促进政府投资带动民间投资。二是基数抬升抑制同比增速。2022年4月M2同比增速较上期提高0.8个百分点,基数抬升明显,一定程度抑制本月同比增速。三是央行降准。3月27日央行下调金融机构存款准备金率0.25个百分点,释放流动性约5500亿元,支撑M2。四是政府专项债全面启动。今年以来,地方全面启动政府专项债,已经累计发放8829亿元,预计4月继续扩大发放金额,助力经济快速恢复,支撑M2。

综合而言,伴随国内稳增长政策的持续落地,经济活力开始恢复,资金流动性逐渐加快,共同支撑M2同比增速,但随着去年基数开始抬升,一定程度抑制M2同比增速高位增长,预计2023年4月末M2同比增长12.3%,较上期下降0.4个百分点。

人民币汇率部分:短期内压力犹存,人民币维持双向波动

预计2023年5月人民币汇保持震荡,震荡区间为6.80~6.95。

从拉升因素看:第一,新一轮稳经济措施陆续出台,稳增长政策持续发挥作用,力保国内经济运行向好,5月经济基本面仍将对人民币形成支撑。第二,“维持汇率在稳定合理区间内运行”是未来汇率政策的重点方向。4月23日举行国务院政策例行吹风会上,中国人民银行国际司司长金中夏强调,人民银行将不断完善有管理的浮动汇率制度,继续深化汇率市场化改革,增强人民币汇率弹性,综合施策稳定预期,保持人民币汇率在合理均衡水平上的基本稳定。第三,人民币国际化进程加速推进。4月10日,俄罗斯NBD银行加入人民币跨境支付系统CIPS。4月26日,阿根廷经济部长塞尔吉奥·马萨宣布,阿根廷将停止使用美元来支付从中国进口的商品,转而使用人民币结算。

从压低因素看:第一,货币政策仍保持外紧内松的态势。4月20日下午,在中国人民银行召开的一季度金融统计数据有关情况新闻发布会上,中国人民银行货币政策司司长邹澜表示下一步央行将继续实施稳健的货币政策,坚持以我为主、稳字当头,保持货币信贷合理增长,支持经济社会发展在新的起点上开好局、起好步;美国第一季度核心PCE物价指数年化季率初值为4.9%,美联储在5月FOMC会议大概率继续加息25个基点,将联邦基金利率目标区间提升至5%-5.25%。第二,中美利差持续倒挂,截止到4月28日,十年期美债收益率为3.44%,中美利差保持倒挂,人民币承压。第三,海外需求未得到明显改善,中国出口压力较大,削弱贸易顺差对人民币的支撑。第四,出境游增多带来购汇需求增加。4月25日,外交部发言人在例行记者会上宣布,自4月29日起,所有来华人员可以登机前48小时内抗原检测代替核酸检测,航空公司不再查验登机前检测证明。

综合而言,美联储加息概率回升,国内外货币政策保持分化,出口需求疲软,购汇需求增加,压低人民币。但新一轮稳经济政策陆续出台,保障经济运行向好,叠加人民币国际化进程加速推进,对人民币形成支撑,预计5月人民币汇率在6.80~6.95区间双向波动。

北京大学国民经济研究中心简介:

北京大学国民经济研究中心成立于2004年。挂靠在北京大学经济学院。依托北京大学,重点研究领域包括中国经济波动和经济增长、宏观调控理论与实践、经济学理论、中国经济改革实践、转轨经济理论和实践前沿课题、政治经济学、西方经济学教学研究等。同时,本中心密切跟踪宏观经济与政策的重大变化,将短期波动和长期增长纳入一个综合性的理论研究框架,以独特的观察视角去解读,把握宏观趋势、剖析数据变化、理解政策初衷、预判政策效果。

中心的研究取得了显著的成果,对中国的宏观经济政策产生了较大影响。其中最具有代表性的成果有:(1)推动了中国人口政策的调整。中心主任苏剑教授从2006年开始就呼吁中国应该立即彻底放弃计划生育政策,并转而鼓励生育。(2)关于宏观调控体系的研究:中心提出了包括市场化改革、供给管理和需求管理政策的三维宏观调控体系。(3)关于宏观调控力度的研究:2017年7月,本中心指出中国的宏观调控应该严防用力过猛,这一建议得到了国务院主要领导的批示,也与三个月后十九大报告中提出的“宏观调控有度”的观点完全一致。(4)关于中国经济目标增速的成果。2013年,刘伟、苏剑经过缜密分析和测算,认为中国每年只要有6.5%的经济增速就可以确保就业。此后不久,这一增速就成为中国政府经济增长速度的基准目标。最近几年中国经济的实践也证明了他们的这一测算结果的精确性。(5)供给侧研究。刘伟和苏剑教授是国内最早研究供给侧的学者,他们在2007年就开始在《经济研究》等杂志上发表关于供给管理的学术论文。(6)新常态研究。刘伟和苏剑合作的论文“新常态下的中国宏观调控”(《经济科学》2014年第4期)是研究中国经济新常态的第一篇学术论文。苏剑和林卫斌还研究了发达国家的新常态。(7)刘伟和苏剑主编的《寻求突破的中国经济》被译成英文、韩文、俄文、日文、印地文5种文字出版。(8)北京地铁补贴机制研究。2008年,本课题组受北京市财政局委托设计了北京市地铁运营的补贴机制。该机制从2009年1月1日开始被使用,直到现在。

中心出版物有:(1)《原富》杂志。《原富》是一个月度电子刊物,由北京大学国民经济研究中心主办,目的是以最及时、最专业、最全面的方式呈现本月国内外主要宏观经济大事并对重点事件进行专业解读。(2)《中国经济增长报告》(年度报告)。该报告主要分析中国经济运行中存在的中长期问题,从2003年开始已经连续出版14期,是相关年度报告中连续出版年限最长的一本,被教育部列入其年度报告资助计划。(3)系列宏观经济运行分析和预测报告。本中心定期发布关于中国宏观经济运行的系列分析和预测报告,尤其是本中心的预测报告在预测精度上在全国处于领先地位。

免责声明

北京大学国民经济研究中心属学术机构,本报告仅供学术交流使用,在任何情况下,本报告中的信息或所表述的观点仅供参考,亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本研究中心所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

分享

分享

京公网安备 11010802028547号