2026-01-04 17:50

![]()

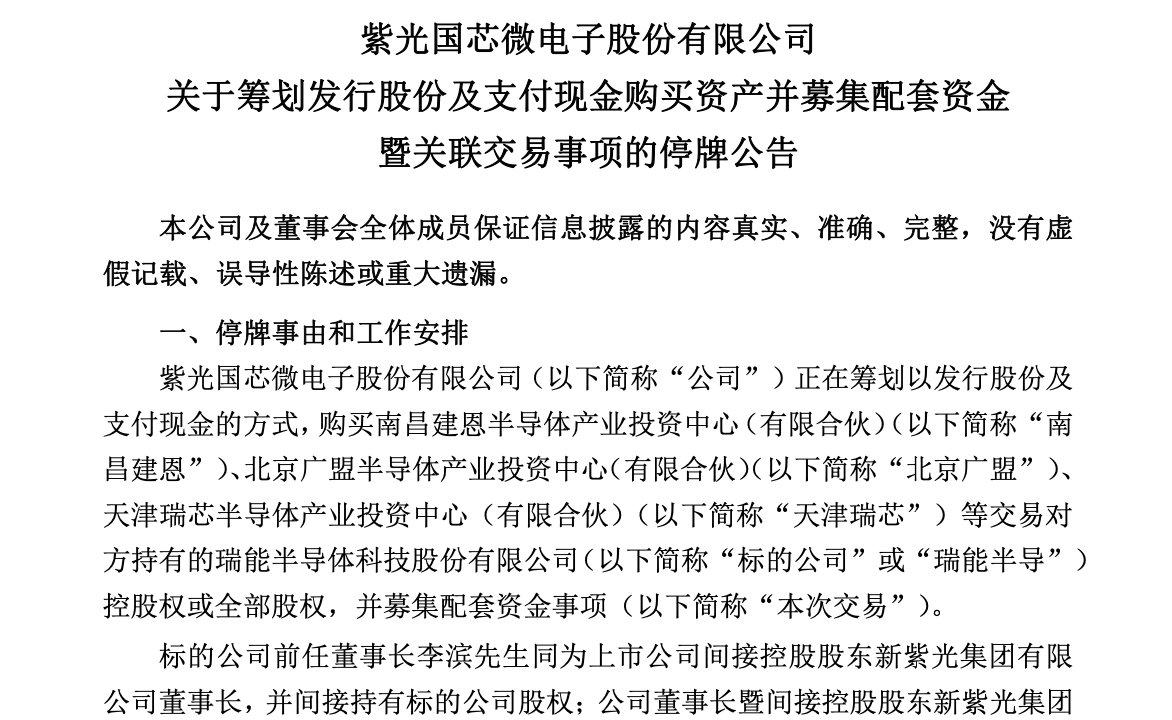

2025年行将结束之际,新紫光集团旗下紫光国微(002049.SZ)一纸公告,让半导体行业年末最引人瞩目的一桩并购浮出水面。

12月29日晚,紫光国微公告披露,正在筹划以发行股份及支付现金的方式,购买南昌建恩半导体产业投资中心(有限合伙)(下称“南昌建恩”)、北京广盟半导体产业投资中心(有限合伙)(下称“北京广盟”)、天津瑞芯半导体产业投资中心(有限合伙)(下称“天津瑞芯”)等交易对方持有的瑞能半导体科技股份有限公司(下称“瑞能半导体”)控股权或全部股权。

此次并购的两位“主角”都是半导体行业重量级企业。紫光国微是国内主要的综合性集成电路上市公司之一,主业涵盖特种集成电路、智能安全芯片等,而瑞能半导体系出“名门”恩智浦,后者至今仍是全球汽车电子领军企业,与此同时,瑞能半导体“中国造”的身份,也使其成为构建半导体自主可控产业链的关键一环。

深耕功率半导体55年,领跑多个赛道

2015年成立的瑞能半导体,其前身最早可以追溯到1969年飞利浦旗下的半导体功率器件部门,2006年,该部门独立运营并正式更名为恩智浦(NXP)。2015年8月,恩智浦与北京建广资产管理有限公司旗下基金共同出资成立瑞能半导体,这家“新”公司也延续了先行者在功率半导体领域55年的发展历程。

功率半导体是半导体器件的一种特殊类别,主要用于处理高电压和大电流,实现电能的转换、控制和管理。与普通半导体(如用于信号处理和逻辑运算的集成电路)不同,功率半导体专为电力电子应用设计,其核心功能一般包括将交流电、直流电互相转换,调整电压、频率或相位,以及实现功率放大、线路保护和高效开关操作。

2019年,恩智浦完全退出所持股份,瑞能半导体成为中资100%控股企业。此后,公司持续扩大产能、加大研发投入,产品线扩展至碳化硅器件、可控硅整流器、功率二极管、TVS/ESD、IGBT及模块等,广泛应用于消费电子、工业和大数据、可再生能源和汽车电子领域。

长期深耕功率半导体领域,为瑞能积累了丰富的客户资源和销售网络,在消费电子领域,其客户包括戴森、惠尔浦、伊莱克斯、格力、美的、海尔;工业领域的客户则包括台达、施耐德等。据瑞能官网资料,目前公司在全球建立了15个销售办事处,为全球8000多家客户提供服务。这一国际化的销售和客户网络,不仅确保了公司在全球市场的深度渗透,更在海外订单获取和品牌影响力上显著领先于多数国内功率半导体企业。这种领先地位,进一步强化了瑞能在跨境合作和技术迭代中的竞争优势。

半导体产业的竞争,拼的不只是技术参数,而是研发厚度、量产经验与对客户需求的理解。成立10年来,瑞能半导体不仅继承了恩智浦成熟的工艺平台、质量体系与客户资源,同时还针对下游需求对产品线进行了持续的扩充正。

可再生能源、电动汽车以及人工智能等行业的发展,也为瑞能半导体开拓产品线提供了广阔的市场空间。据瑞能官微相关文章介绍,2015年之前,瑞能半导体产品门类集中在可控硅、功率二极管以及高压晶体管三个方面,但在近年来公司不断关注新兴领域发展,对产品线进行了大规模的扩充。

在晶闸管方面,瑞能半导体从传统中低压的晶闸管,到开发出高压的晶闸管以及晶闸管的模块产品。在二极管产品方面,瑞能半导体从普通的快恢复二极管,到高压快恢复二极管、整流二极管、静电保护二极管和碳化硅二极管。特别是碳化硅产品,目前碳化硅二极管主要是集中在第5代和第6代的产品,其中,第6代的碳化硅二极管技术水平与国际一线品牌保持一致。

相比于前一代的碳化硅二极管,瑞能半导体第六代碳化硅二极管的技术在高温150度下能降低约25%的导通损耗;在系统效率方面,第六代的技术能改善约0.2%的系统效率。这也意味着,一个采用瑞能第六代碳化硅的20KW的充电桩,一年下来较上代产品能省约350度电。

据Omdia 2021年最新报告,瑞能半导体目前在可控硅中国品牌排名第一,全球排名第二;在碳化硅整流器国内排名第一,全球排名第五。

持续拓展汽车电子版图,自主可控产业链关键一环

瑞能半导体不仅有传承自恩智浦的工艺平台、质量体系与客户资源,作为一家由中资100%持股的半导体企业,瑞能也已成为自主可控半导体供应链的关键一环。紫光国微作为新紫光集团控股的A股上市公司,主营业务涵盖特种集成电路、智能安全芯片业务,近年来将汽车电子作为重点拓展领域,在此背景下,如能成功并表瑞能半导体,将获得业内位数不多的稀缺资产。

近年来,碳化硅器件凭借耐高温、耐高压特性,广泛应用于逆变器和车载充电机等领域,这也是瑞能半导体的布局汽车电子领域的一个重要方向。据瑞能半导体官微信息,2023年7月,公司投资约2亿元建立了全资控股的金山模块厂在上海湾区高新区投入运营,主要生产应用于包括新能源以及汽车领域在内的各类型功率模块产品。

此外,碳化硅模块正在进入对可靠性、尺寸和重量要求极高的航空航天和国防领域。这些模块用于无人机和飞机的功率转换器、雷达系统和电力推进系统,开创了这些关键领域创新的新时代。

如果放眼整个产业链供应链,瑞能半导体的“自主可控”特性,相信也是紫光国微作出收购决策的关键因素。

瑞能半导体采用的是自有晶圆制造与封测能力的IDM的垂直整合模式,虽然脱胎于恩智浦,但是已经实现了完全的国产化,在国内已经建立了完整的研发、制造体系,供应链更为安全可控。瑞能半导体目前不仅由中资100%持股,目前公司旗下吉林、北京两大晶圆厂以及封装模块工厂全部位于中国境内。

不久前,围绕安世半导体爆发了控制权之争和对供应链的扰动,至今仍未未完全解决,安世半导体产品同样广泛应用于汽车、工业和消费电子领域。相较之下,完全“中国造”的瑞能半导体不会出现类似的控制权和供应链风险,并入上市公司体系也将推动其运营更加公开透明。

值得注意的是,瑞能半导体“借道”紫光国微迈向资本市场,股东方智路建广以及新紫光集团显然在其中发挥了穿针引线的作用。有分析人士指出,紫光国微加上瑞能半导体,既是强强联合,也是业务版图的互补。

而结合资本市场发展态势看,2024年9月证监会“并购六条”(即《关于深化上市公司并购重组市场改革的意见》)的出台,对于活跃资本市场,提高并购重组交易效率等方面效果显著。众多上市公司也得以注入科技含量高、发展后劲足的优质资产,据统计2025年全年A股首次披露发行股份购买资产交易达到134单,较上市增加近一倍。在“并购六条”下,除瑞能半导体外,智路建广投资的一系列半导体领域的优质公司未来也有望并入紫光国微。

据公开资料显示,智路建广目前已投资布局的半导体领域非上市资产还包括安谱隆半导体(Ampleon)、日月新集团(原日月光位于大陆的四座封测厂)、新加坡联合科技(UTAC)、先进封装材料公司(AAMI)等。有分析师指出,若相关资产未来效仿瑞能半导体路径并入紫光国微或其他上市公司,将进一步扩展其在半导体产业链的覆盖范围,并提升相关公司在A股市场与企业本身的综合竞争力。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅