2026-03-11 14:28

![]()

月存千元,轻松养老。螺丝钉投资指南口袋书系列新成员——《个人养老金投资指南》来了!

二三十岁的年轻人总觉得养老离自己好远,实际上,人均预期寿命就摆在那里,如何保障充足的养老金是我们逃不掉的问题,并且,越早开始准备就越能拉长复利时间。

本期摘录《个人养老金投资指南》的开篇内容,跟随银行螺丝钉看看什么是“收入—支出”模型,了解养老大概需要多少钱。

二三十岁的年轻人总觉得养老离自己好远,实际上,人均预期寿命就摆在那里,如何保障充足的养老金是我们逃不掉的问题,并且,越早开始准备就越能拉长复利时间。

本期摘录《个人养老金投资指南》的开篇内容,跟随银行螺丝钉看看什么是“收入—支出”模型,了解养老大概需要多少钱。

一、人一生的“收入—支出”模型

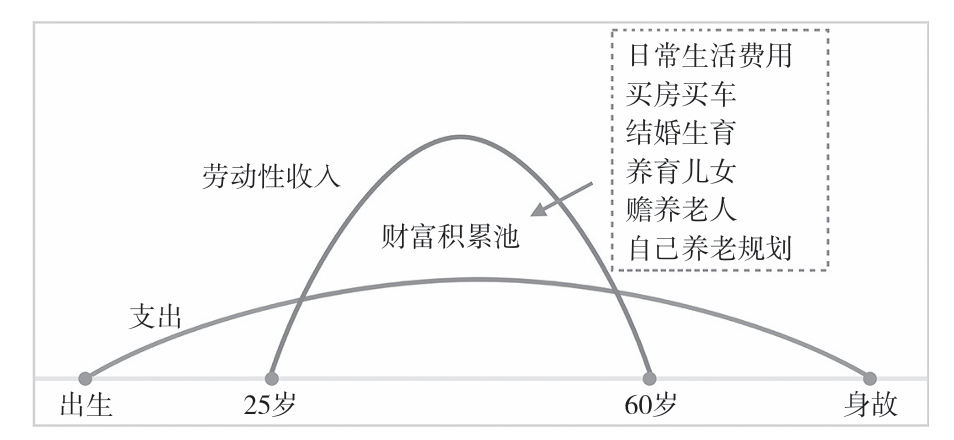

人一生的收入和支出并不是均匀的。如果把收入和支出绘制成一条曲线,大致呈倒U字形,这就是“收入—支出”模型(见图1-1)。

在不同的生命阶段,我们收入和支出的项目也会有区别。

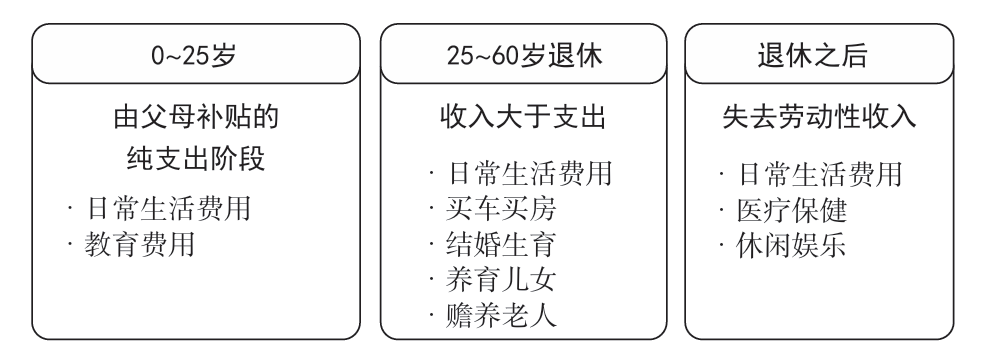

1.从出生到25岁,支出主要靠父母

这段时间的支出包括日常生活费用、接受教育费用等,主要由父母补贴。其间可能通过打工、兼职等方式,获得一些收入,但整体上支出更多。

2.25岁之后,工作逐渐稳定,收入提升

25~60岁,对大多数人来说,是工作时间。随着工作经验的积累,我们的收入开始呈现上升的趋势。对于大多数家庭,其收入的巅峰出现在45岁到退休之前。随着退休临近,收入增长的速度会逐渐放缓。但是支出的总金额在逐渐增加。除了日常生活费用,还包括买车买房、结婚生育、养育儿女、赡养老人等支出。

在这个阶段,如果收入比支出增长更快,就会形成储蓄。从收入中攒下多少比例的钱,这个比例叫作储蓄率。对大多数家庭来说,储蓄率达到20%就是不错的水平。

3.60岁退休之后,收入大概率会下降

退休后,养老金就变成主要收入了。相对于工资收入,大部分人退休后的收入是有所下降的。不过支出上也会减少一些,毕竟此时儿女也多成家了。

不过从具体支出项目上看,花费在医疗方面的钱会大幅增加。越是年纪大,越容易遇到重大疾病。人一生中80%以上的医疗支出,会出现在退休之后的这段时间里。

以上就是人一生的“收入—支出”模型,对于不同的生命阶段,支出项目如图1-2所示。

掌握这个模型,可以帮助我们对自己的收入、支出有比较清晰的认识,有助于我们梳理清楚自己的财务情况,树立正确的消费和储蓄观念,从而为养老规划提供基础。

投资小知识:人生不同阶段,如何做好财富规划?

如果用一句话来概括我们的整个投资生涯,那就是《史记》中的:“无财作力,少有斗智,既饶争时。”年轻的时候没有钱,凭借人力资产积累第一桶金。中年的时候,赚到了一定的钱,就要想办法做好投资。等年纪大了,财务上更追求稳健,争取让自己的幸福生活持续的时间长一些。

二、养老需要多少钱

养老到底需要多少钱呢?

不同的家庭,肯定会给出不同的答案。

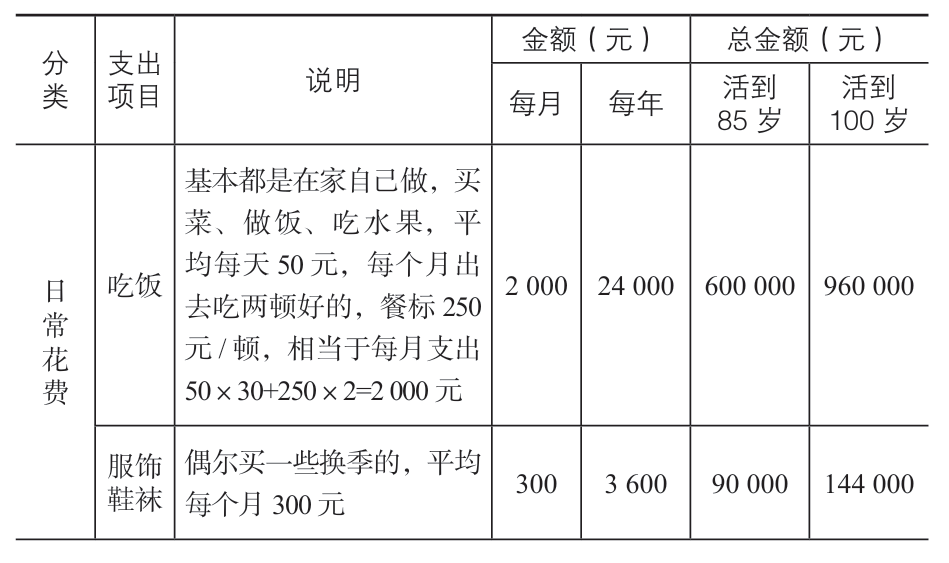

接下来,我们来看一下一位朋友友分享的、她自己计算的养老费用支出(见表1-1)。

表1-1 养老花费预估

这位朋友假设自己和老公60岁开始退休养老。在计算各项支出时,她都是比较保守的,并没有追求过高的养老生活品质:

• 吃饭都是自己在家做。

• 平时不怎么出远门。

• 服饰等消费不高。

• 没有花钱较多的兴趣爱好。

• 万一生病也不打算花很多钱治疗。

而在这样保守计算的基础上,假设夫妻两人活到85岁,也需要150余万元来养老;如果活到100岁,则需要220余万元。

这位朋友计算出的数字只是一个参考,但是也确实反映出我们每个人在养老阶段的支出会比较多,可能超过自己的预期。

三、你的养老金够用吗——养老金替代率

我们怎么去判断养老的钱够不够用呢?

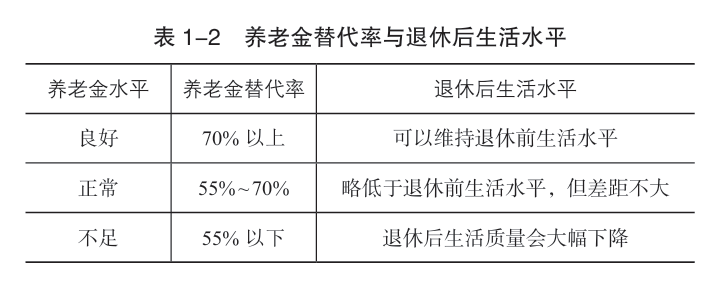

关于这个问题,我们可以参考一个国际通用的标准:世界银行建议,要想退休之后的生活水平不下降,养老金替代率不能低于70%。

这里有一个“养老金替代率”的概念,是什么意思呢?这是指退休后的养老金,与退休前的收入之间的比例,即“养老金÷退休前收入”。也就是说,要想维持退休前的生活水平,养老阶段每月可支配的现金流,至少要达到退休前月收入的70%。比如退休前每月收入1万元,退休后的月均养老金,就至少要达到10000元×70%=7000 元。

退休之后收入下降很正常,绝大多数人都是如此。也就是说,大多数人退休后的养老金替代率都会低于100%。

那么,养老金替代率多高算是比较正常,多低称得上不足呢?(见表1-2)

一般来说:

• 如果养老金替代率低于55%,退休后的生活质量就会大幅下降,属于养老金替代率不足。

• 如果养老金替代率为55%~70%,退休后的生活水平可能会比退休前略低,但差距不大。大多数人也都处于这个区间,算得上是正常水平。

• 养老金替代率能达到70%以上,一般就足以维持退休后的生活水平不下降,是一种比较良好的状况。

我国的养老金替代率平均水平,大概是多少呢?

根据《中国养老金发展报告2012》,我国养老金替代率由2002年的72.9%下降到2005年的57.7%,再到2011年的50.3%。

2025年10月底最新发布的《2025中国养老金金融白皮书》则显示,到2024年,我国城镇职工的养老金替代率已经降到了约45%。

社保的养老金替代率为什么会一直下降呢?这其实跟我们国家的社保养老金制度有关。我们国家的社保养老金制度采取“现收现付制”的运作模式。简单来说,就是我们缴的社保养老金,并不是留着给自己用的,而是发给了现在已经退休的人来用。比如,我们父母这代人现在领的退休金,就是从我们每个月缴的社保养老金里拿出一部分来给他们发放的。所以,未来我们退休后能领的退休金是由我们的孩子这一代人每月缴的社保养老金来提供的。

目前我们国家的老龄化越来越严重,新生儿在变少,老年人在变多。结果就是,以后领退休金的人越来越多,缴养老金的人越来越少。如果按照现在的情况继续发展下去,未来国家能发放的退休金就会越来越少。

实际上,人口老龄化现在还没有真正达到巅峰状态。可能未来若干年之后,养老金平均替代率还会再降低不少。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车