6月24日,A股在市场对流动性收紧的预期中一路下行,上证综指当天最高跌去了109点;25日上午,上证综指下跌了112个点。一个半交易日,6个小时交易时间,指数下跌220点,跌幅超过10%,两市资金流出230亿元,市场之低迷实属罕见。

在瑞银证券首席策略分析师陈李看来,股市的恐慌来源于对流动性紧张的担忧,投资者情绪降至冰点。

6月20日,已经持续一个多月的资金面紧张出现集中爆发,SHIBOR利率大幅攀升至30%,质押式回购(R007)加权利率则攀升至11.62%,隔夜 回购加权平均利率升至11.74%,均创出历史新高。这是央行有意引导银行缩减表外资产导致,也是政府激活存量货币进程中的阵痛。随着银行间市场资金的持 续紧张不断向外波及,股市资金面同样被笼罩在“抽血”压力下。

从25日下午开始,A股在下跌中得到极大宣泄之后,出现了技术性反弹及短暂的平稳。但陈李认为,警报仍未解除。【详细】

在这个资金分外紧张的6月,温州也未能独善其身。随着银行间拆借利率的不断飙升,该地区银行信贷规模骤然趋紧。而在此前的5个月里,温州的信贷规模一直处于宽松状态,多数银行还在实施“贷款营销”。

今年4月发布的一份《2013年温州经济社会形势分析与预测温州蓝皮书》(以下简称《蓝皮书》)指出,温州的实体经济正呈现出“内卷化”特征。在多数放款进入企业生产经营的情况下,资金或是在“空转”,或是未得到有效利用。

在这一震动金融市场的流动性冲击波中,温州处于特殊的地位。一种被广泛认同的观点是,央行此次收紧流动性、挤出空转资金的实际意图,是要推动资本向实体经济流动。这也正是温州金融改革的主要方向。

此契机下,温州钱事仍需思量。温州金融办表示,探索如何最终实现各类资本与经济转型的有效对接,仍是金改下一步工作的重中之重。【详细】

财政部财政科学研究所主任文宗瑜接受经济观察报专访,解析中国经济现状及决策层的政策思路。

文宗瑜称,市场现在很恐慌,但政府很冷静。毕竟4万亿的刺激经济增长计划实际演变成28万亿的投资大跃进,政府需要为此买单。目前流动性收缩仍是结构性的问 题,只要政府引导得当,宏观调控的“拿捏”适当,再配合深层次的经济体制改革,可以逐步化解风险。中国短期的金融风险仍然可控,金融市场及证券市场不会崩 盘,还没有达到美国2007年的雷曼风险程度。但是,必须深化经济体制改革,找到经济体制改革攻坚克难的突破口。

存量盘活最终要解决两个问题:提高流动性与提高资金效率;而前者最为重要,三种盘活都旨在提高流动性。一旦货币流不动,问题就会暴露出来。【详细】

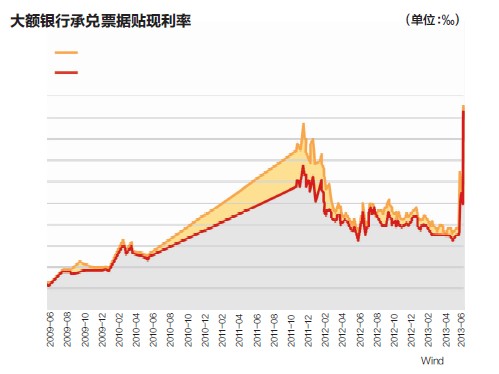

之前票据直贴的利率基本稳定在2.5~2.6个点,其中的利润大概是1个点,也就是半年期、10万元的票据,李先生能在其中赚到1000元;大概在一个月前,这个情况发生了变化,银行的直贴利率很快升到了4个点,到了六月中旬的时候,直贴利率涨到了8~10个点。

“我们的利润升的也很快,这意味着原来能赚1000元的票现在可以赚2000元~3000元。”李先生说,“但是随之而来的是业务量萎缩,风险加大。”

银行间市场资金面高度紧张的形势很快影响到了票据市场,一些商业银行被迫大量收缩表外资产和票据融资,多家银行暂时关闭了票据贴现业务,四大行的票据贴现额度亦非常紧张,贴现利率上升。【详细】

近期在银行间市场突然出现的流动性紧张,让背负“最大影子银行”名声的信托行业余震不断。

依靠银行输血的单一信托面临断供,集合信托也因为收益普涨的短期理财产品而遭遇客户被抢,更大的兑付危机在持续上升的社会融资成本的阴影里慢慢降临。多地传来的监管摸底兑付行动,更被业界看成是货币政策大调整前的考察行动。

在前景未明时,一些信托公司开始收缩战线,变得谨慎。

这几天,刘丰取消了所有出差的计划,每天的主要工作就是跑银行,协商之前的融资项目放款。不过,他知道一切都是无用功,在被很多同行挤满的办公室里,银行 的人显得比他们还着急。一家银行近日设计的短期理财产品年化收益率达到10%以上,已经超出了信托能够承接的范围,这意味着银行愿意贴钱融资周转。【详细】

在此前一天(6月24日),银行股普遍下跌,其中,兴业银行暴跌9.98%,几乎在同一天,巴克莱发布报告,对兴业银行的同业资产扩张过快提出警示。

面对质疑,兴业银行管理层表示,流动性紧张对银行财务的影响主要是短端的,且自4月以来,已经对业务策略进一步做了调整。

“半年度业绩或许可以通过风险、拨备计提的时点差异来降低第二季度业绩的波动性,但投资者对此的承认度就要看管理层言辞的感染力了。”一位参与会议的银行业分析师告诉记者。

在这位分析师看来,资产高增长的时代已经过去,同业资产规模的萎缩导致业绩下降已是大势所趋,兴业银行管理层还没有找到好的解决办法。

与此同时发生的则是在6月份,资金价格出现“过山车”式波动,流动性紧张充斥着整个银行间市场。有券商报告分析称,央行这次未及时出手救助就是对那 些不守规矩,过于依赖同业资金激进扩张同业资产银行的惩戒,倒逼它们更加注重风险管理,从而有利于央行监管及货币政策目标的实现。【详细】

继市场传出平安资产和国寿资产赎回货币型基金,投向收益更高的产品之后,一些中小险企亦蜂拥赎回可转债、基金,转投大额协议存款。

数据显示,今年前五个月,保险投资收益率达2.17%,年化收益率为5.21%,较去年投资收益率增幅明显。不过,要“守住”向好业绩并不容易,尤其6月中下旬以来,受累于流动性紧张,资本市场深幅下跌,险资亦深受其累。

“股市说白了就是保险机构的‘生命线’,A股大跌,险资日子肯定不好过,得想办法挽回或弥补投资损益,倒腾资金,在风险可控的情况下,尽量搏取一些收益并不为过。”一位保险资产管理人士说。更何况,市场出现了套利机会。

上述保险资产管理人士所言套利机会指的是,囿于资金紧张,某些城商行的大额协议存款利率飙涨至10%左右。

事实上,一旦市场流动性紧张,手头现金流充裕的保险公司往往亦会成为市场的资金“拆出”方。特别是近两个月,受新增外汇占款骤降及高层“盘活存量”要求 ——央行不放水,对冲操作放缓等因素的影响,银行间隔夜市场利率飙升,各券种的收益率出现变化,保险公司或迎来一定的短期投资机会。【详细】

资金利率居高不下、债券收益率上升,机构现金管理头寸撤出货币基金涌向高收益拆借市场。记者多方采访获悉,全行业的货币基金在短短不到十个工作日的时间内集体遭遇巨额赎回,缩水一半以上。

面对赎回,基金经理为变现资产度日如年。除了天治基金公告提示负偏离超过0.5%,绝大多数货币基金都出现了不同程度的负偏离。从银行系基金开始,许多基金公司已用自有风险准备金弥补了偏离,以维持货币基金不能亏损的形象和信心。

这已经是继2006年和2011年之后,货币基金第三次出现集体困境,货币基金的流动性管理之重再度凸显。

不仅货币基金,基金公司旗下管理的短期理财基金也同样遭遇赎回冲击。债券基金由于以市值计价,与货币基金维持面值1元的管理原则不同,债券收益率走高债券基金净值下跌,且债券基金更多是作为机构的长期配置资金,赎回并没有货币基金那般明显。【详细】