季晓莉2023-03-08 11:57

![]()

季晓莉/文 在的企业越来越重视社会责任,所以对公益慈善事业捐赠也是大多数企业都会做的事情。但是在实物捐赠过程中,经常会发生一些运费、装卸费等杂费,这些费用是需要一并取得捐赠票据作为公益捐赠支出限额扣除,还是可以直接从提供运输装卸服务的企业取得发票直接扣除呢?

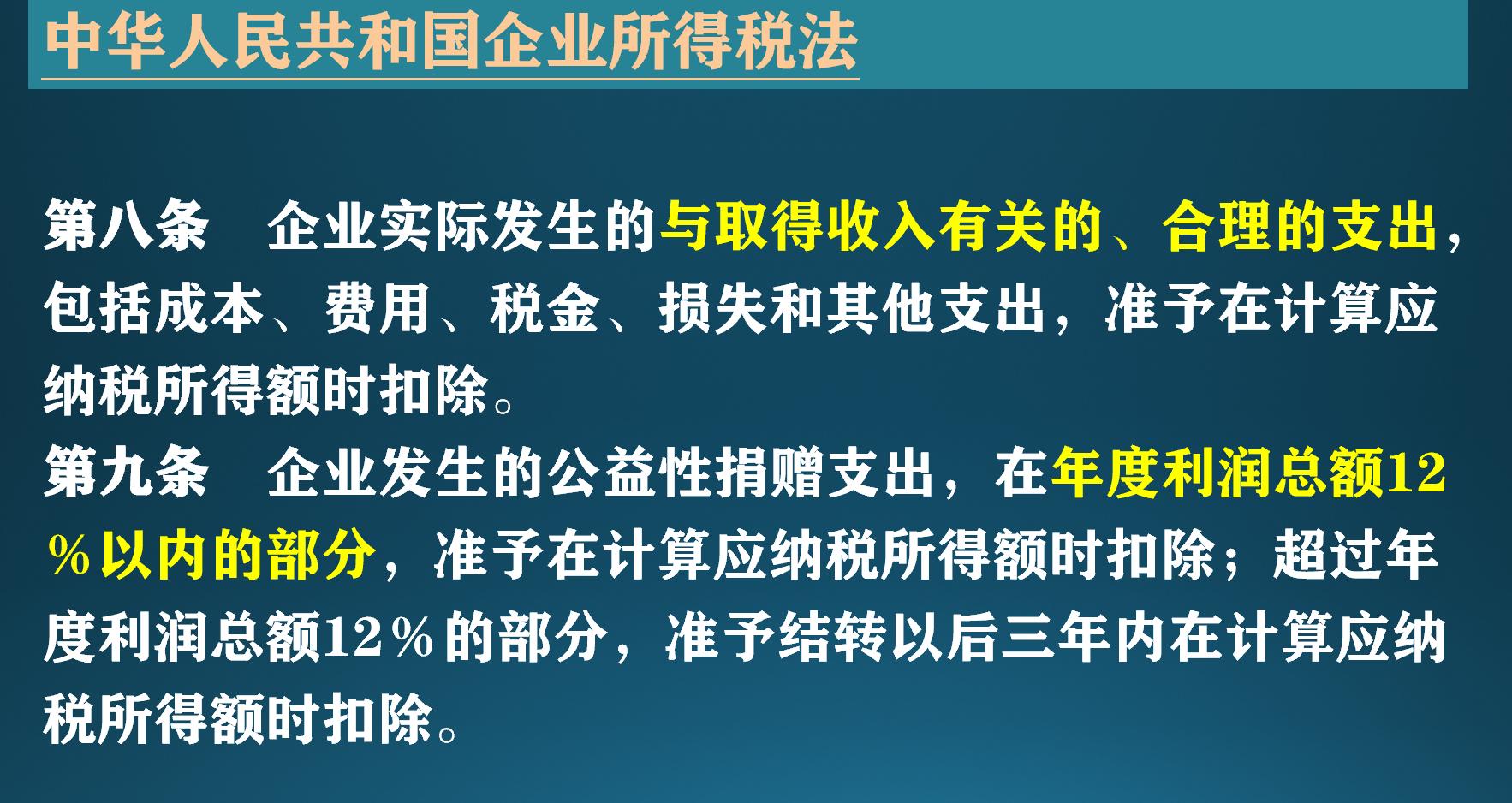

一、企业所得税法中关于企业支出税前扣除的规定

根据企业所得税法第八条和第九条的规定,公益捐赠支出是限额扣除的。

是否捐赠和企业取得收入一般都是无关的,所以对和捐赠物资直接相关的费用,如果无法取得捐赠票据,其是否可以在企业所得税前扣除曾经有过歧义。

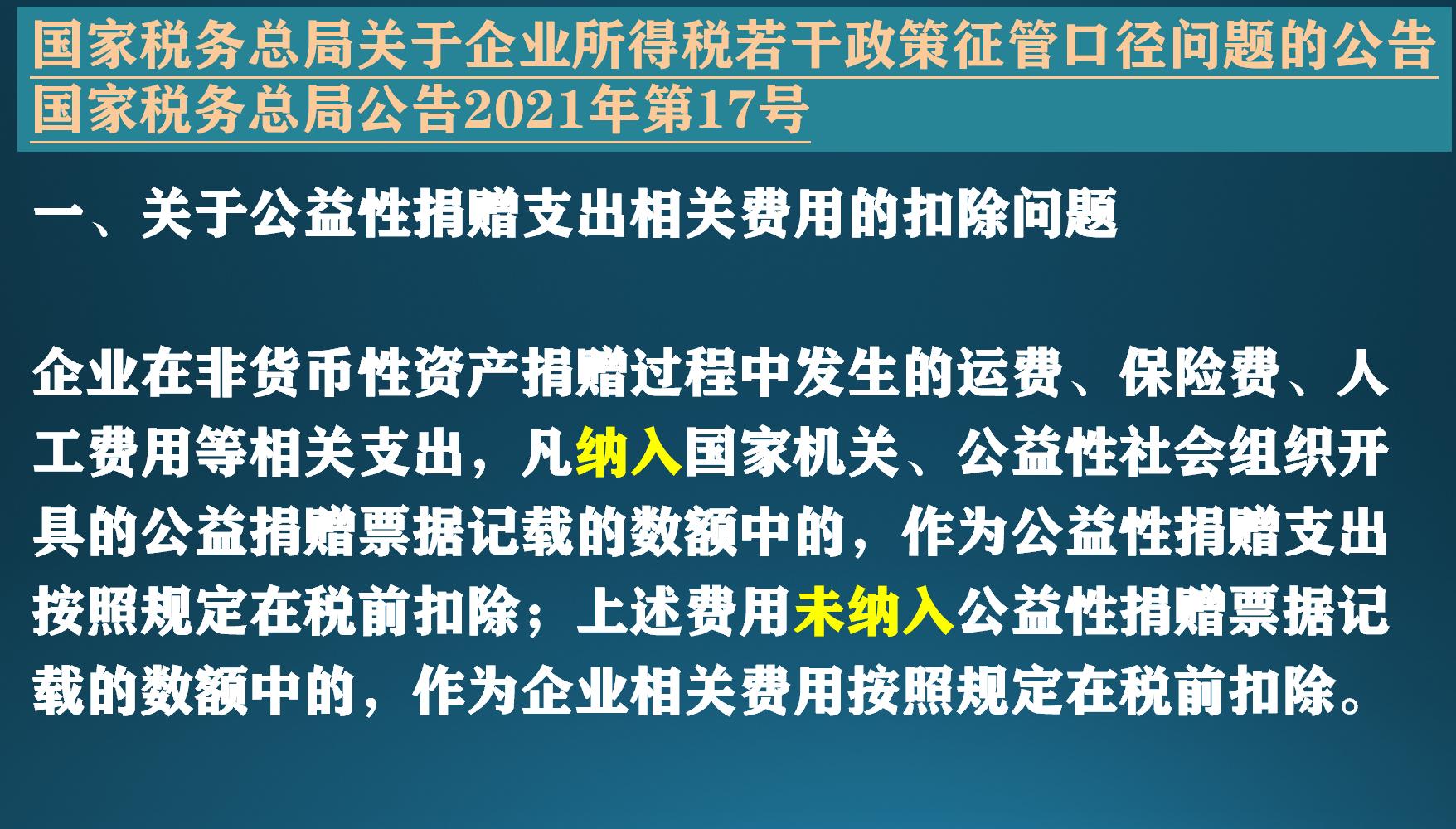

二、国家税务总局公告2021年第17号关于物资捐赠相关费用扣除的规定

国家税务总局公告2021年第17号的规定解决了和企业取得收入无关的物资捐赠过程中发生的运杂费是否可以直接税前扣除的问题,文件明确为捐赠物资发生的运输装卸费如果”未纳入公益性捐赠票据记载的数额中的,作为企业相关费用按照规定在税前扣除“。

三、企业在捐赠过程中该如何处理物资捐赠过程中发生的费用

企业虽然是做公益,但不该花的钱还是不能花,省出来再捐赠也是好的。当然达成捐赠任务也是非常重要的。

如果企业的捐赠限额不会超标,和捐赠相关的支出都能开出捐赠票据肯定是符合实际情况和企业利益的。

但如果企业当年的捐赠限额已经要超标,超标的捐赠支出不能税前扣除就不能抵税。那么企业在非货币性资产捐赠过程中发生的运费、保险费、人工费用等相关支出就不如直接列支在企业费用中,以便当年可以税前扣除了。

从捐赠可以帮企业树立良好的社会形象的角度,捐赠也是可以增加收入的。就像鸿星尔克捐赠带来的收入飙升,比做广告效果要好得多。期待能有更多的企业可以通过公益捐赠为企业带来更好的收益,就会形成良性循环,更好地促进公益事业的发展。

分享

分享

京公网安备 11010802028547号