2025-09-03 17:56

![]()

9月1日,重庆至信实业股份有限公司(下称“至信股份”)更新IPO首轮问询回复意见,相关内容显示,截至2024年底,这家主营汽车冲焊件的企业应收账款余额为12.12亿元,应收账款余额占营收比例为39.25%,在同行业可比公司中排第二位。

至信股份主要生产制造汽车冲焊件以及相关模具,具体包括如前纵梁、天窗框、门窗框、电池盒等车身结构件。公司2025年6月发布招股书,拟申请在沪市主板上市,2022年度、2023年度和2024年度,公司营业收入分别为20.91亿元、25.64亿元和30.88亿元,营业收入稳步增长;扣非前后孰低净利润分别为0.52亿元、1.2亿元和1.85亿元。

作为汽车零部件供应商,至信股份主要客户包括长安汽车、吉利汽车、比亚迪、蔚来汽车、理想汽车等整车厂商。招股书显示,公司主要客户相对集中,2022年度、2023年度和2024年度,公司向前五大客户的销售金额为15.44亿元、20.45亿元和23.1亿元,占当期营业收入的比例分别为73.86%、79.77%和74.82%。

近年来,在汽车行业持续“内卷”下,中小零部件供应商过长的收款账期广受关注,至信股份的应收账款、账期等相关数据也被交易所问及。

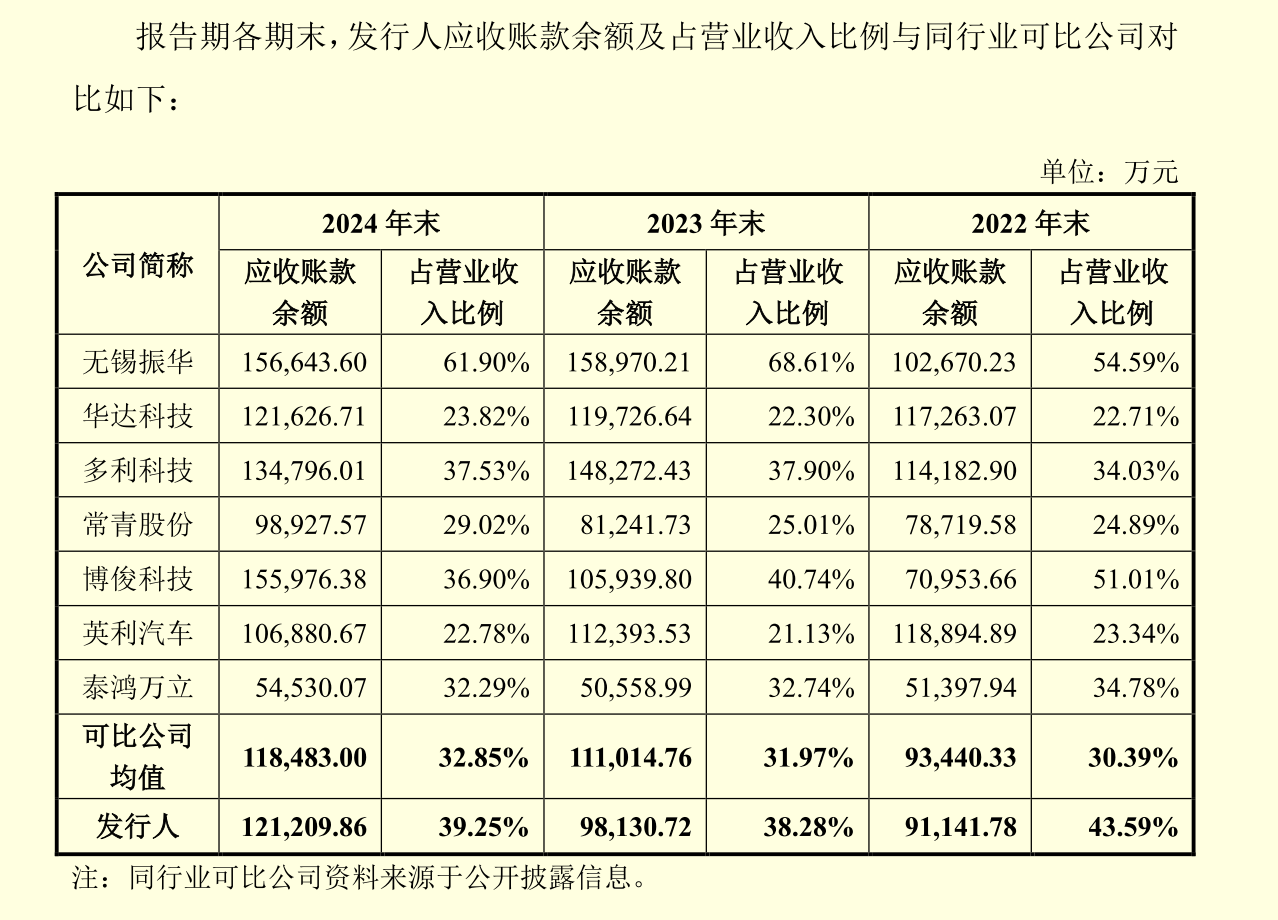

首轮问询回复中,至信股份披露,报告期各期末(2022年—2024年),公司应收账款余额分别为9.11亿元、9.81亿元和12.12亿元,公司应收账款余额占营业收入的比重分别为43.59%、38.28%和39.25%。值得注意的是,公司应收账款占营收比例达到40%上下,这在行业中也处于高位。

至信股份列举了无锡振华、华达科技等7家汽车零部件厂商,作为同行业可比公司作为比较,2024年末,至信股份应收账款余额占营收比例为39.25%,在可比公司中居第二位。公司表示,应收账款占比较高主要系因自身业务规模增长较快,新客户量产供货进度存在差异。此外,公司与主要客户信用账期集中在30-90天。(至信股份及各家可比汽车零部件企业应收账款详情见下图)

较高比例的应收账款,以及较长的客户信用账期,也使至信股份一度陷入流动性风险。交易所要求公司结合各报告期内货币资金余额、应付账款与应付票据、短期借款、现金流情况等,分析公司是否存在流动性风险。

问询回复相关内容显示,2022年底,公司货币资金、应收账款余额、应收票据余额及应收款项融资余额(资产类小计)合计为11.27亿元,公司应付票据、应付账款、短期借款及一年内到期的非流动负债(负债类小计)合计为12.1亿元,两者之间的差额,也就是公司短期流动性“缺口”约为8300万元。

财报数据显示,2023—2024年,公司短期流动性紧张局面已基本缓解,但中长期仍面临营运资金缺乏的问题。此次“冲刺”IPO,至信股份计划通过IPO募集资金13.29亿元,投向冲焊生产线扩产及技术改造项目以及补充流动资金。生产线扩产及技改项目位于公司重庆、浙江宁波及安徽六安三地现有厂区,募集资金其中3亿元将用于补充公司日常生产经营所需的流动资金。

至信股份招股书称,综合考虑公司2024年末的经营性资产结构,结合对未来三年相关经营数据的估算,公司2025年-2027年营运资金缺口将超过8亿元。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅