政经要闻

金融投资

公司产业

商业评论

观察家

商务生活

今日媒体

研究报告

经济日历

品牌活动

一、 08年房地产市场发展判断

购房者的观望源于对房价下降的预期,这种预期如果实现对房地产上市公司也是较大打击。我们对08年房价的判断是:

全国商品房单价不会降

个别涨幅过大的城市可能出现短时间的调整

中档住宅价格相对更坚挺

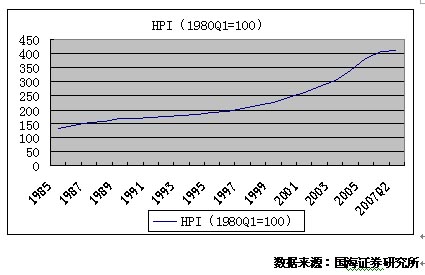

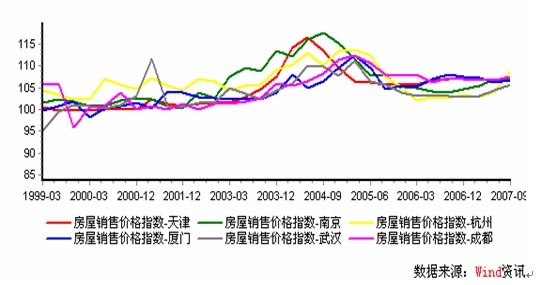

图表 4:全国35个大中城市房地产价格指数

直观地看,98年实行房改政策以来,全国房价还没有出现过明显下跌,这10年间伴随的是GDP的高速增长,城市化进程的加快和人口的平稳增长。而近两年随着人民币升值和流动性过剩,房价涨幅明显加快。中国的住房政策改革时间不长,可以参考的历史经验有限,对未来房价走势的判断我们先从国际经验出发。

与中国地理条件最为相似的美国20多年来房价呈现单边向上走势,而放眼更长的历史,只有在20年代和70年代两次重大经济危机中出现了明显的下跌。而当前最引人关注的,是美国正在经受的次贷危机,这次危机出现在美国房价的多年大幅上涨之后,并且最新数据显示,危机已经导致了房价的下跌和房地产市场的萧条。值得注意的是,在这次危机中截止到目前为止,美国纽约、洛杉矶等大都市的房价跌幅在10%之内,相对较小城市显得较为坚挺。

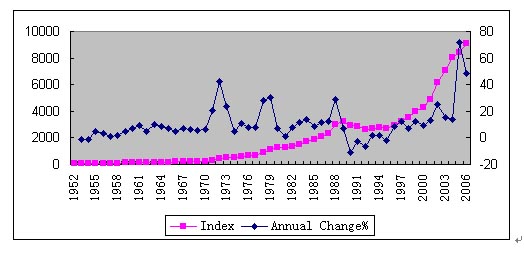

图表 5:美国房地产价格指数

|

与中国地理条件相似的美国房价长期单边向上;在最近的次贷危机中,大城市房价显得相对坚挺 |

数据来源:国海证券研究所

图表 6:英国房地产价格指数和年增长率

数据来源:国海证券研究所

|

从英国的经验看到,泡沫迟早要破灭,但长期来看房价几乎也是只涨不跌 |

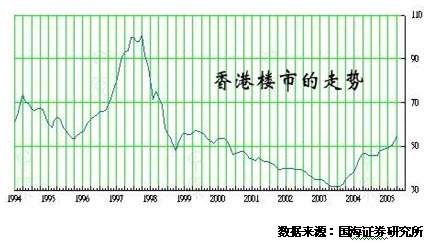

图表 7:香港房价历史走势

|

中国以外的主要亚洲市场房地产泡沫破裂多是因东南亚经济危机的冲击,其破坏力之大,让我们不得不严肃考虑国际资本的影响。但我们认为,中国目前尚不具备相似的国内外金融环境。 |

数据来源:国海证券研究所

与中国大陆文化相近的香港、台湾以及日本,无一幸免于在东南亚金融危机的冲击,房地产泡沫破裂的伤痕至今清晰可见。这些国家和地区房价表现出的特点的涨得高,跌得多。但是,我们认为中国尚不具备这些国家或地区当时的条件:第一,中国是大陆性国家,房地产市场相对广阔,而香港、台湾、日本都可以归为岛屿地理条件,可供开发的区域相当有限,在这些区域出现房价过上涨的程度很容易高于中国、美国;第二,中国目前资本市场并未全面开放,不具备国际资本段时间大规模撤出的条件。因此,我们并不认为中国的房价会出现崩盘式下跌。

国际经验表明,人口增长、货币升值、流动性过剩对一个国家的房价具有明显刺激。而我们总结的重点还有:15%以上的涨幅是危险信号;房价跌幅有可能达到10%甚至更多,但并不容易出现;大城市的房价相对更坚挺。

|

调控政策期望的效果是“防止房价过快上涨”,而不是打压房价 |

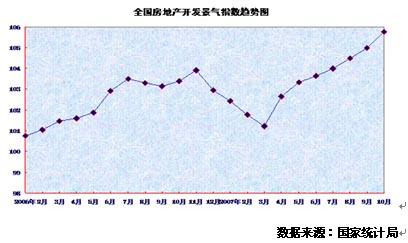

从“国房景气指数”显示的趋势来看,市场景气程度惯性地维持较高水平可能性较大。

图表 8:国房景气指数

数据来源:国家统计局

可能对房价造成较大杀伤力的是紧缩银根和传闻的“物业税”。对于货币政策的紧缩,我们认为对于房地产市场是沉重的打击,一方面加大了房地产企业的资金压力,另一方面加大了购房者的购房压力,我们认为这是直接导致购房者开始观望的原因;而对于“物业税”的影响,我们认为其将改变的只是房价的支付方式,并不能改变购房者最终需要承担的价格,也不能直接砍掉房地产开发环节的利润。

图表 9:主要一线城市房价指数

深圳一年多时间内领涨全国房价,当前也率先开始观望。由于累计涨幅过大,同时不规范的投机现象被曝光较多,深圳受到了格外“关照”。我们对深圳未来房价上涨并不看好,甚至作短期向下调整10%的估计。与深圳经济发展和生活习惯相近的广州预计也会出现相似情况。

而对于北京、上海,我们认为房价仍然会坚挺。它们具有传统的全国中心地位,经济发展良好,又有奥运、世博会等重大事件的刺激,跟随深圳市场产生的观望预期不会造成实质性的下跌。

图表 10:主要二线城市房价指数

主要二线城市大多是省会城市和区域中心,历史上房价很少出现下跌,而且大部分房价涨幅并未超过04年的高点,整体来看,预计明年大部分二线城市房价还会保持小幅上涨。

|

对全国单位房价较为乐观的预期是我们预测红点上市公司业绩的重要前提之一 |

结合以上,我们的结论是:全国商品房单价不会降;个别涨幅过大的城市可能出现短时间的调整;中档住宅价格相对更坚挺。

GDP和人均可支配收入增长、城镇化进程和人民币升值等因素还将继续存在,但连续出台的从紧政策将对房地产投资投机需求起到有效抑制。投资投机需求实际有多少是难以衡量的,从相对更为稳定的自住需求来看,如果按我国目前的发展规划并参照中等发达国家水平,至2020年,全国人口从13亿增长至15亿,城镇户籍人口比例从27%上升到48%,城镇人口人均住房面积从

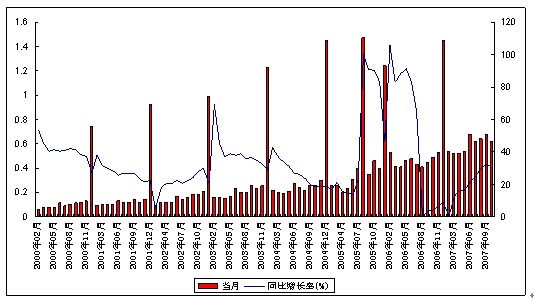

图表 11:全国房地产销售面积月度数据

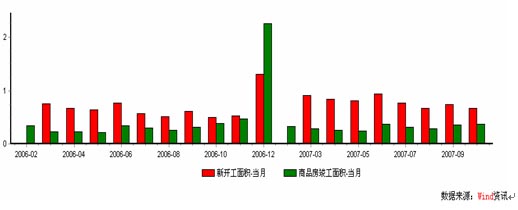

图表 12:全国商品房新开工面积和竣工面积

资料来源:wind资讯平台,国海证券研究所整理

从多年统计的全国商品房销售面积情况看,长期的增长趋势与自住需求的增长相一致,短期的波动显示出调控政策的效果。从今两年新开工面积的增长看,08年市场供应量还会增加,没有理由认为调控政策一出这些新开工项目会大量停滞。

对于调控政策下政府留给市场和开发商的空间有多大,现在很难判断,但基于对自住需求巨大缺口的判断,我们认为优质公司的优质项目在未来的销售前景仍可看好。

2 调控下寻求机遇两条主线

08年以后的房地产市场带着许多不确定因素,但基于对房地产企业实实在在业绩的信心,我们尝试将眼光变细来洞察调控后的机遇,将眼光放远来寻找逆境中的强者。

主线一:住宅开发,资金实力+品牌影响

资金与品牌是所有企业不变的主题,我们认为,在房地产行业资金门槛提高,行业竞争加剧的条件下,各种因素将促使行业集中程度提高,集中的方向是资金和品牌的强者。

房地产行业的特点是单个项目投资规模大,进入的资金门槛高。而地价的上涨和信贷的紧缩,对房地产企业的融资能力提出了更高的要求。从融资能力的角度讲,这个行业是“强者恒强”。

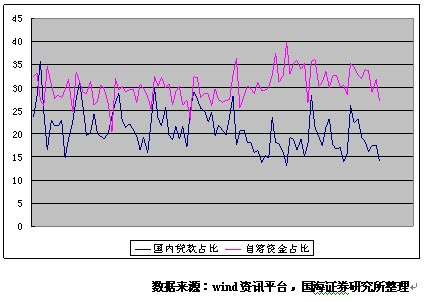

图表 13:近10年房地产行业资金来源变动情况

从国内房地产行业整体来看,企业资金来源中贷款所占比例逐步下降,而自筹资金比例逐步提高,这一趋势在信贷紧缩的条件下将会被强化。

图表 14:上市公司指标前五名

| 指标 | 1 | 2 | 3 | 4 | 5 |

| 总资产 | 万科A | 保利地产 | 金地集团 | 北辰实业 | 招商地产 |

| 净资产 | 万科A | 保利地产 | 北辰实业 | 金地集团 | 招商地产 |

| 募集现金净值 | 万科A | 保利地产 | 金地集团 | 北辰实业 | 招商地产 |

| 3年平均ROE | 栖霞建设 | 中华企业 | 万科A | 名流置业 | 中粮地产 |

数据来源:wind资讯平台,国海证券研究所整理

保障性住房供应能够满足一小部分基本自住需求,但并不能满足购房者提高居住品质、甚至拥有多套住房的需求,这是调控政策明显留给市场的空间,为满足此类需求,商品住宅开发的品牌竞争将会加剧。品牌的竞争含意丰富,既包括资金实力、宣传效果,也包括设计能力、客户服务。入选“2007房地产上市公司综合实力TOP

我们选择的重点房地产开发企业是:万科A、保利地产。我们认为,这两个公司规模足够,并且现有项目预期销售受调控影响较小,能够保持又快又稳的发展。

图表 15:重点房地产开发上市公司指标排名

| 总资产 | 净资产 | 募集现金净值 | 3年平均ROE(07中报) | |

| 万科A | 1 | 1 | 1 | 4 |

| 保利地产 | 2 | 2 | 2 | 8 |

数据来源:wind资讯平台,国海证券研究所整理

主线二:持有出租,看好城市中心区域商业地产

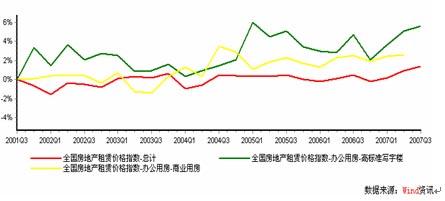

图表 16:商业地产租赁价格指数

商业地产出租因其价格涨幅相对较小而不被看好,但租赁价格指数显示的高级写字楼租价涨幅明显高出其他持有型物业,原因是大都市核心区域的土地资源稀缺性集中显现,这种情况将愈演愈烈。

我们认为,北京、上海等城市在国际都市中的地位越来越高,而热点区域的写字楼租金水平大概在30美元/平方英尺,与其国际地位远不相符。从世界都市租金水平中看出,老牌、人口密度大的城市区域用“寸土寸金”来形容并不夸张,而中国的发达城市只是刚刚开始向这个方向靠拢。

图表 17:世界写字楼租金水平排名

| 排名 | 地区 | 价格(美元/平方英尺) | |

| 1 | 伦敦西区 | 328.91 | |

| 2 | 孟买 | 189.51 | |

| 3 | 伦敦 | 180.80 | |

|

莫斯科 | 180.78 | |

| 5 | 东京市内 | 178.61 | |

| 6 | 东京市外 | 154.56 | |

| 7 | 巴黎 | 127.48 | |

| 8 | 新德里 | 126.73 | |

| 9 | 都柏林 | 113.66 | |

| 10 | 香港 | 106.31 |

数据来源:CB Richard Ellis

地价的上升可以推高租金,同时由于出租业务毛利率高,随着所得税率调整,上市公司每股业绩将有明显提升;一些经营商业地产出租的公司也在尝试结合开发销售业务,这与香港等发达城市的经验相一致,预期将成为未来的一种发展趋势。另外,商业地产进行资产重估后价值陡增,具有相对较高的安全边际。

图表 18:商业地产出租公司

| 公司 | 权益商业地产 建筑面积总计 | 主要城市 |

| 金融街 | 77万平方米 | 北京,天津,惠州 |

| 陆家嘴 | 18.3万平方米 | 上海 |

| 中国国贸 | 63万平方米 | 北京 |

其中我们更看好的是金融街,因为该公司商业地产规模大,地段好,并且开发销售项目预期能带来较高收益。

一、 重点点评和投资建议

|

2007年月度销售情况 公司业绩预测

|

2. 1-9月份,公司累计实现销售面积441.6万平米,销售收入367.9亿元,分别比去年同期增长113.4%和181.5%。实现结算面积153.1万平方米,结算收入139.2亿元,

3. 分别比去年同期增长31.9%和67.1%;累计实现营业收入141.7亿元,净利润19.2亿元,分别较去年同期增长66.6%和31.9%。公司尚有385.

4. 公司权益规划建筑面积1800多万平方米,06年公司项目储备2400多万平方米,07年计划新增项目储备1000万平方米,至少满足未来三年开发需要。

5. 预计公司07-09年EPS分别达到0.75元、1.06元、1.41元,对应09年25-30倍PE的价格区间为35.25-42.3元,给予中长线“增持”评级。

风险因素:

主要来自大盘深度下跌,市场估值水平明显大幅下降的系统性风险

公司业绩预测

|

投资要点:

1. 公司目前收入项目主要来自深圳,虽然市场风险较大,但公司土地成本低,项目销售前景良好,已销售项目07年结算问题不大,现有项目足够保证未来三年收入。

2. 公司已逐步开始迈出深圳走向全国,已用较低成本获取了多个优质项目,未来抵御风险能力大增。

3. 相对公司规模,即使按照项目售价降低10%左右,仍能实现可观的利润。我们认为,作为一直以来风格相对稳健的国企,公司能够按照之前的预期平稳发展。

4. 公司一直在争取实施股权激励,预计获批后对公司未来的成长将产生极大的推动。

5. 预计07-09年EPS分别达到1.06元、1.36元、2.13元,对应09年15-20倍PE,价格区间31.95-42.6元,给予中长线“增持”评级。

风险因素:

1. 公司项目结算时间不确定,影响我们业绩预期的准确性

2. 深圳房价出现30%以上跌幅,并且成交量极度萎缩

|

公司主要项目

|

1. 公司尝试融开发与出租为一体的商业模式,这与香港等地区成功房地产商的模式相近,我们对这种尝试持肯定态度。

2. 北京金融街区域拓展方案已得到市政府批准(由现有1.18平方公里增加到2.59平方公里),在新的机会中公司将具有很大竞争优势。

3. 增发3亿股获得证监会批准,融资项目将从09年开始贡献利润。作为商业地产龙头,公司已经开始全国范围的布局,品牌效应和经营经验容易通过规模扩张和高端定位转化为经营利润。

4. 公司主要出租项目均位于主要城市的核心区域,租金价格下跌的可能性非常小,而物业升值的可预见性非常强

5. 预计07-09年EPS 分别达到0.68元、0.96元、1.26元,对应09年25-30倍PE,价格区间31.5元-37.8元,给予中长线“增持”评级。

风险因素:

如果公司的房地产开发项目遭受重大损失,将使公司受到严重打击

| 主要财务指标 | 2006 | 2007E | 2008E | 2009E |

| 主营收入(百万) | 3480.9 | 4350 | 6120 | 8050 |

| 同比(%) | 74% | 25% | 41% | 32% |

| 净利润(百万) | 525.5 | 736 | 1140 | 1360 |

| 同比(%) | 29% | 40% | 55% | 19% |

| 每股收益(元) | 0.49 | 0.68 | 0.96 | 1.26 |

| 公司 | 07E | 08E | 09E | 评级 | 简评 | |

| 万科A | 0.33 | 0.75 | 1.06 | 1.41 | 增持 | 理念超前、快速发展的地产龙头 |

| 深振业A | 0.85 | 1.06 | 1.36 | 2.13 | 增持 | 现有项目几年内利润可观 |

| 金融街 | 0.49 | 0.68 | 0.96 | 1.26 | 增持 | 全国布局的商业地产龙头,前景光明 |

| 保利地产 | 1.20 | 1.16 | 1.95 | 2.5 | 增持 | 规模和品牌优势,发展稳健 |

| 中粮地产 | 0.25 | 0.58 | 0.99 | 增持 | 大背景,高起点,资产注入可期 | |

| 金地集团 | 0.67 | 0.76 | 1.29 | 2.35 | 中性 | 扩张意图明显,但拿地成本偏高 |

| 中华企业 | 0.62 | 0.50 | 0.78 | 中性 | 资产注入进程低于预期 | |

| 招商地产 | 0.91 | 1.1 | 1.8 | 2.3 | 中性 | 高档住宅项目风险较高 |

评级说明:

|

国海证券研究所的行业评价体系包括:增持、中性、减持 增持:预计未来6 个月内,行业指数领先整体市场; 中性:预计未来6 个月内,行业指数变动幅度与整体市场表现相当; 减持:预计未来6 个月内,行业指数落后整体市场。 |

重要提示:本报告所引用信息均来自公开资料,我公司对这些信息的准确性及完整性不作任何保证。报告内容及观点仅供参考,不构成任何投资建议。我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告未经许可不得翻版、复制、刊登、发表或引用

| 1 | 2 |